ROKU股票关键数据

- 过去一周表现:盘整

- 52周价格区间:79美元至149美元

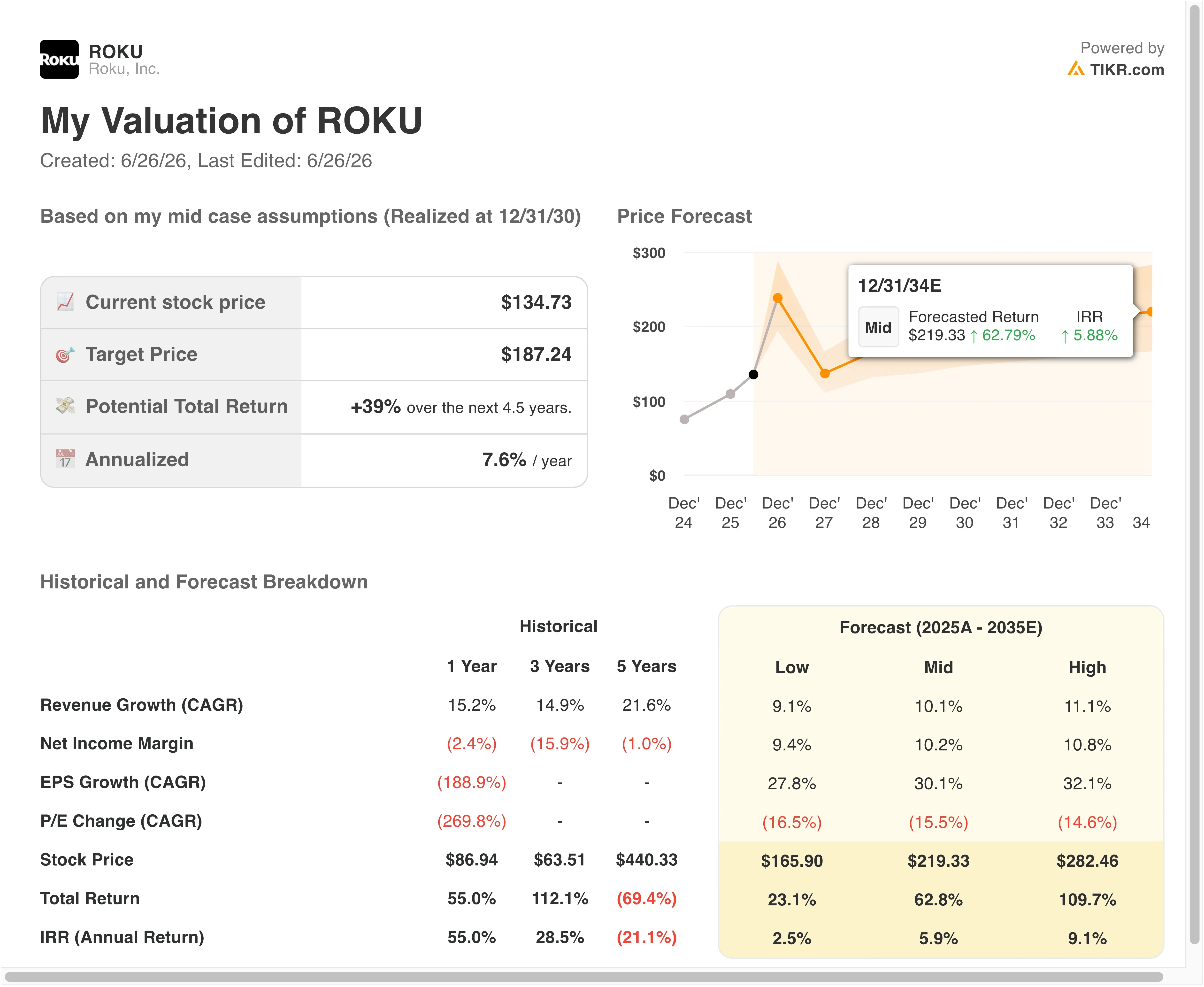

- 估值模型目标价:210美元

- 隐含上涨空间:2.5年内+55.9%

使用 TIKR 的新估值模型(免费),结合分析师未来 5 年的预测,对 ROKU 等您关注的股票进行估值 >>>

福克斯收购Roku:对流媒体行业新篇章的220亿美元押注

Roku, Inc. (ROKU)于2026年6月13日成为华尔街关注的焦点,当时彭博社报道称该公司正在探讨潜在的出售事宜。股价随即飙升。两天后,福克斯公司同意以每股96美元现金加0.9693股福克斯A类股的价格收购Roku。 根据两家公司向美国证券交易委员会(SEC)提交的联合文件,该交易对Roku每股估值为160美元,企业总价值约为220亿美元。交易完成后,Roku股东将持有合并后公司约27%的股权。

对于拥有广播资产和Tubi流媒体服务的福克斯而言,此项交易是一次战略转型。Roku运营着美国最大的联网电视(CTV)平台,其流媒体用户家庭数量已于2026年4月突破1亿户。CTV指联网电视,广告预算正从传统广播迅速向该领域转移。 Roku 处于内容提供商与观众之间,通过广告和订阅费获取收入。

投资者对此反应积极,但福克斯方面则褒贬不一。公告发布后,福克斯股价大幅下跌。 根据美国证券交易委员会(SEC)的文件显示,160美元的交易价格较Roku截至2026年6月11日的未受影响股价溢价34%,较其52周未受影响最高价溢价21%。 这一溢价对股东而言不言而喻,但路透社Breakingviews栏目认为,相对于Roku的盈利增长轨迹,该收购价格偏高。

6月22日,该公司同时被纳入标普400指数、标普综合1500指数和标普1000指数。 纳入指数将带动跟踪基准指数的基金进行机械性买入。该交易预计将于2027年上半年完成,但需获得监管机构批准以及两家公司的股东投票通过。

根据交易条款,Roku的估值是否合理?

根据截至2028年12月31日实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):15.2%

- 营业利润率:8.7%

- 退出市盈率倍数:40.0倍

该模型估算的目标价为210美元,较当前135美元的股价意味着55.9%的总上涨空间,并在未来2.5年内可实现19.3%的年化回报率。

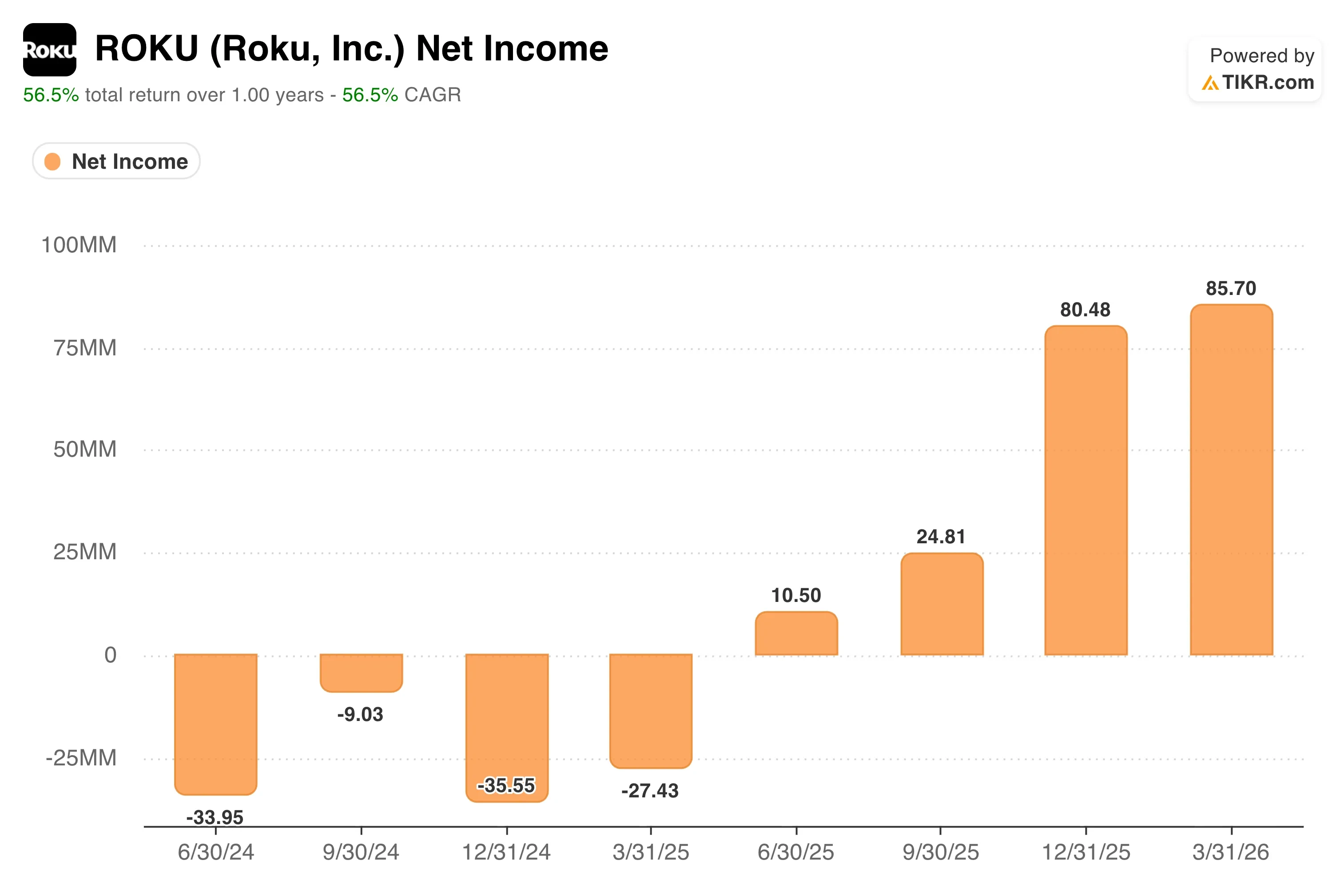

Roku的经营历史使得标准盈利分析变得复杂。过去十二个月的息税前利润率仅为2.3%,且该股市盈率已超过100倍。但未来前景却截然不同。 分析师预计未来两年的EBITDA复合年增长率(CAGR)将达到46%,这预示着盈利能力即将迎来显著转折。

营收增长势头一直保持稳定。Roku公布2026年第一季度营收为12.5亿美元,较市场普遍预期的12.0亿美元高出约4%。 该公司还在该季度结束后上调了全年平台营收预期,反映出其对广告需求的信心。平台业务板块(现分为广告和订阅两个部门)预计将成为经营杠杆提升最快的领域。

收购福克斯一事重新定义了独立估值的问题。如果交易以每股160美元的价格完成,长期估值模型对现有股东而言就不再那么重要。不过,该模型对于评估交易公平性仍然具有重要意义。 以160美元计算,其市销率约为未来十二个月营收的3.6倍,较交易前的交易水平有显著溢价。

60秒内估算Roku的公允价值(通过TIKR免费获取)>>>

Roku 与 The Trade Desk 及 Magnite 的对比

CTV广告市场处于流媒体平台与广告技术公司之间。Roku最相关的两家上市对比对象是The Trade Desk和Magnite。

The Trade Desk (TTD)的市销率约为20倍。作为领先的需求方平台,它在程序化广告领域占据主导地位。而Roku在与福克斯达成交易时的收购价格,其市销率约为3.6倍。这一差距表明,市场对Roku的集成电视操作系统与纯粹的广告技术软件的估值存在显著差异。 The Trade Desk 拥有更高的毛利率和更持久的盈利能力,但 Roku 掌控着屏幕本身。

Magnite (MGNI) 是一家专注于连网电视(CTV)的供应方平台,其当前市销率约为未来收入的2至3倍。 Roku基于过去业绩计算的44.2%毛利率虽远高于Magnite,但远低于The Trade Desk超过80%的毛利率。Roku的盈利来源包括广告库存、订阅收入分成和硬件销售,而非单纯的软件业务。这种混合商业模式解释了其估值为何低于The Trade Desk,却高于Magnite。

福克斯的收购逻辑在于将 Roku 覆盖的 1 亿多户家庭与 Tubi 的内容库相结合。正是这种结合,使得 Roku 在福克斯体系内的战略价值高于其作为独立公司交易前时的估值。

了解Roku第一季度12.5亿美元营收对2026年的潜在意义 >>>

未来推动ROKU 股价的未来走势?

交易完成风险是最直接的驱动因素。福克斯与Roku的交易必须通过美国司法部的反垄断审查。媒体行业整合已引起监管机构的高度关注,因此投资者应密切关注司法部或联邦通信委员会(FCC)对交易结构的任何评论。

6月22日的指数纳入将为股价带来机械性需求助力。追踪标普400指数和标普1000指数的基金必须持有该股。由于交易尚未完成,股票仍在公开市场交易,股价仍可能受市场情绪影响而波动。

Roku 2026年第一季度的业绩为其运营提供了强劲的支撑。该公司报告净利润为8600万美元,而去年同期则处于亏损状态。全年平台营收指引上调至55亿美元。这一盈利能力的转变为收购福克斯的交易增添了更多战略可信度。

6月17日与Smartly达成的合作——将Roku的广告管理器与社交广告工具对接,用于CTV广告活动——表明其广告业务正在独立加速发展。无论福克斯收购案能否如期完成,还是面临延迟,平台本身的增长势头都将在任何情况下支撑Roku的价值。

您应该投资Roku吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,供您免费使用。

调出ROKU数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将ROKU 以及您关注的其他所有股票。无需信用卡。只需这些数据,您就能自主做出决策。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!