CRM股票关键数据

- 过去一周表现:-5.5%

- 52周波动区间:146美元至277美元

- 估值模型目标价:219美元

- 隐含上涨空间:2.6年内+45.6%

使用 TIKR 的引导式估值模型(免费)对 Salesforce 等您喜爱的股票进行估值 >>>

Salesforce斥资36亿美元收购Fin,押注人工智能驱动的客户服务

Salesforce, Inc. (CRM)于6月15日完成了2026年迄今为止最重大的收购,同意以约36亿美元收购人工智能驱动的客户服务自动化公司Fin,这一消息已通过公司备案文件得到证实。 Fin利用大型语言模型自主处理客户服务交互,以替代或增强人工客服代表的作用。此次收购直接扩展了Salesforce的旗舰AI产品Agentforce平台,使企业能够在销售、服务和营销工作流中部署自动化客服代理。

此次收购正值Salesforce公布2027财年第一季度强劲财报、业绩超预期数周之后。经调整后每股收益为3.81美元,高于市场普遍预期的3.12美元,超预期近25%,这一数据已在公司向美国证券交易委员会(SEC)提交的8-K文件中得到确认。 第一季度营收达到111.3亿美元。然而,第二季度营收指引为112.7亿至113.5亿美元,低于分析师预期,这导致财报发布后股价立即承压。该指引未达预期反映了投资者的担忧,即Agentforce的采用尚未转化为交易规模的加速增长。

6月17日,Salesforce与Databricks扩大了合作范围,将Salesforce的AI代理与受管控的企业数据相连接。企业数据治理旨在确保AI系统仅访问并处理经过验证和授权的信息。此次合作消除了采用AI的关键障碍,并使Salesforce相较于不受控的公共AI模型,成为更值得信赖的企业AI选择。

首席执行官马克·贝尼奥夫曾将Agentforce描述为“劳动新时代”的开端,届时AI代理将与人类员工协同工作。如果CRM能证明Agentforce交易的规模和频率都在增长,那么当前相较于历史水平的估值折价就越来越难以站得住脚。

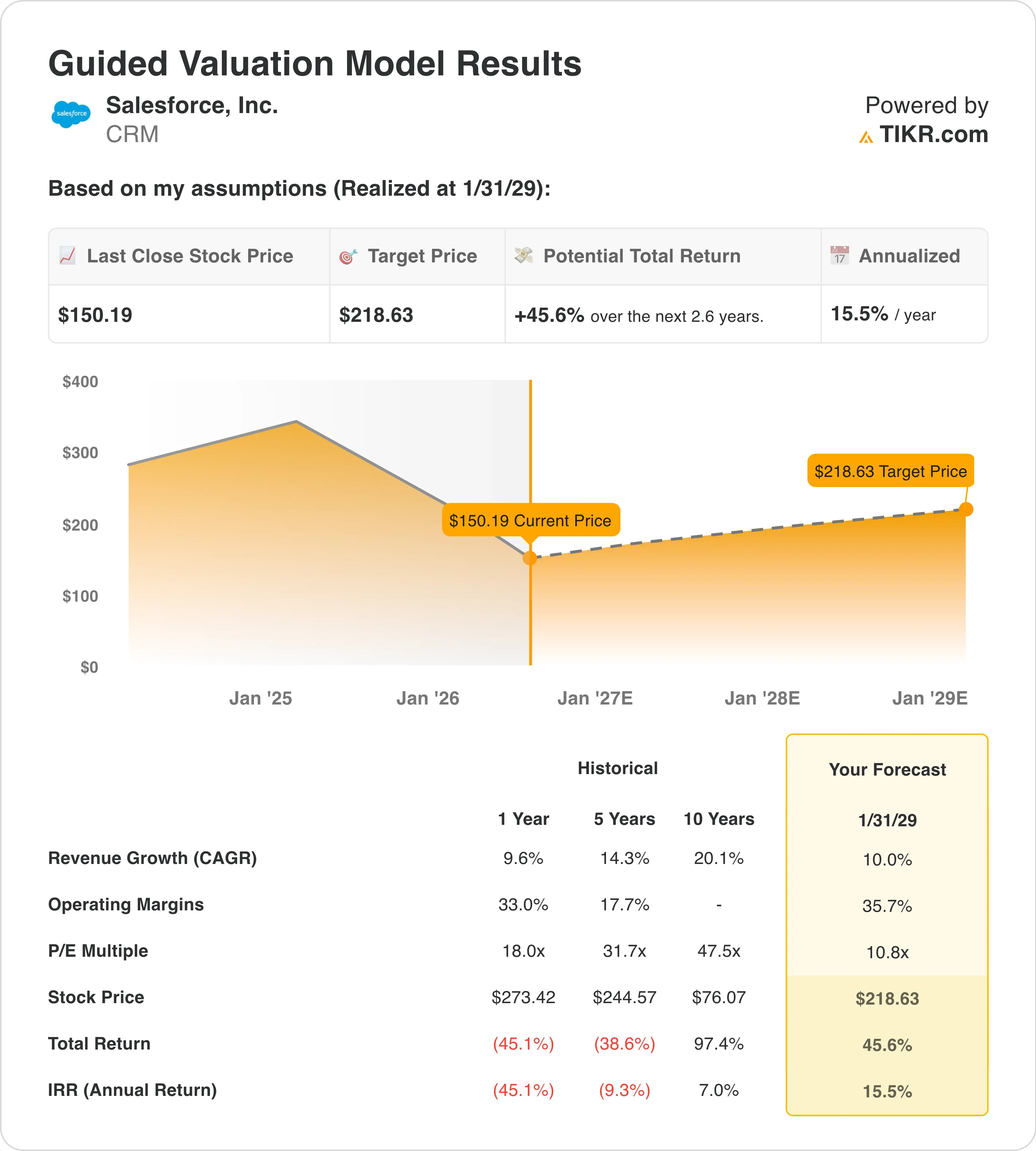

Salesforce的AI扩张能否支撑从当前水平起实现15.5%的年化回报率?

在估值模型假设截至2029年1月31日实现的前提下,该股票的估值模型基于以下因素:

未来推动CRM ?

- 营收增长(复合年增长率):10 .0%

- 营业利润率:35 .7%

- 退出市盈率倍数:10 .8倍

该模型估算的目标价为219美元,这意味着相对于当前150美元的股价,总上涨空间为45.6%,未来2.6年内年化回报率为15.5%。

对于Salesforce这样规模的企业而言,15.5%的年化回报率确实颇具吸引力。10%的营收增长率与分析师对未来两年的10.3%共识预期相符,因此这一假设既不激进也不保守。 35.7%的营业利润率目标略高于当前的33%,反映出公司在成本效率方面持续取得进展。过去三年间,Salesforce实现了显著的利润率扩张,从低于20%提升至30%以上,且这一发展趋势已十分明确。

10.8倍的退出市盈率倍数是该模型中最激进的输入参数——并非因为它高,而是因为它低。Salesforce的10.8倍退出市盈率倍数意味着,尽管其营收实现两位数增长且营业利润率超过35%,市场仍将给予其低于市场平均水平的盈利倍数。 目前,Salesforce的市盈率为过去十二个月盈利的17.4倍,未来十二个月(NTM)市盈率为10.8倍。这种NTM市盈率的压缩通常发生在市场预期盈利将大幅加速时,而这正是Agentforce的商业化以及对Fin的收购所应带来的效果。

6月1日收购Contentful、6月9日收购m3ter以及6月15日收购Fin,这些举措表明Salesforce正在积极投入资本以构建Agentforce生态系统。每项收购都旨在填补企业AI代理大规模运行所需的内容、计费和服务基础设施中的不同空白。

在TIKR上花不到60秒探索Salesforce的估值情景(免费)>>>

企业级AI代理竞赛中,Salesforce与ServiceNow及微软的较量

企业级AI代理市场将成为2026年大型软件公司竞争的核心战场。Salesforce最主要的两大竞争对手是ServiceNow和微软。

ServiceNow (NOW) 正在构建名为 Now Assist 的自有 AI 代理层,并将其部署在其 IT 服务管理和工作流自动化平台中。ServiceNow 的市销率约为 14 倍,市盈率约为 50 倍,估值高于 Salesforce。这一溢价反映了其更快的有机营收增长以及在 IT 部门内部更紧密的集成。 两者的关键区别在于:Salesforce 掌控面向客户的层级,而 ServiceNow 则主导内部运营工作流。

微软 (MSTF) 则构成了另一种威胁。通过 Teams 中的 Copilot、Dynamics 365 和 Azure,微软能够将 AI 代理嵌入员工已使用的工具中。Salesforce 表示其 CRM 数据具有专有性,优于微软的通用型 AI 访问服务。与 Databricks 的合作以及与 Informatica 的集成,正是专门为巩固这一数据质量优势而设计的。

Salesforce 的未来12个月市盈率(NTM P/E)为10.8倍,远低于 ServiceNow 的 22.6 倍和微软约 20.1 倍的预期市盈率。这一折价反映了市场对 Agentforce 能否推动可持续营收增长的疑虑。 但如果即将公布的季度财报显示 Agentforce 的交易势头明显改善,这也将为股价大幅重估创造条件。

了解 Salesforce 250 亿美元股票回购对 CRM 投资者意味着什么 >>>

未来推动Salesforce股价上涨的动力是什么?

对Fin的收购填补了Salesforce人工智能客服策略中最明显的产品空白。Fin的人工智能能够自主处理客户服务来电,这是企业级AI客服应用中业务量最大的场景。当客户从自动化中看到明显的成本节约时,交易规模就会扩大,续约率也能保持稳定。这种投资回报率(ROI)的动态正是Agentforce需要在更大规模上证明的。

Salesforce于2026年6月宣布,将在2030年前向意大利投资10亿美元,向法国投资20亿美元。这些地域性投资反映了该公司推动在欧洲扩展AI云基础设施的战略,在欧洲,数据主权法规使得本地部署成为商业必需。欧洲企业AI支出正在增长,而早期对基础设施的投入将建立起持久的竞争优势。

2026年3月启动的250亿美元加速股份回购计划,是推动资本回报的重要动力。 以当前8.19亿股的流通股数量计算,按当前股价进行250亿美元的回购,将注销约16%的流通股。这将为每股收益(EPS)带来显著的利好,且无需收入加速即可实现。

Salesforce预计将于2026年8月26日公布2027财年第二季度财报。财报电话会议将是管理层首次阐述Fin的贡献,并提供进入财年下半程时Agentforce的早期增长势头数据。 若上调营收或每股收益指引,将成为推动股价从当前水平实现持久反弹的最强催化剂。

在 TIKR 上构建您自己的 Salesforce 估值模型(免费)>>>

您应该投资 Salesforce 吗?

要真正了解情况,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

搜索“CRM”,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 CRM 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!