截至2026年6月,Elastic股票的关键要点

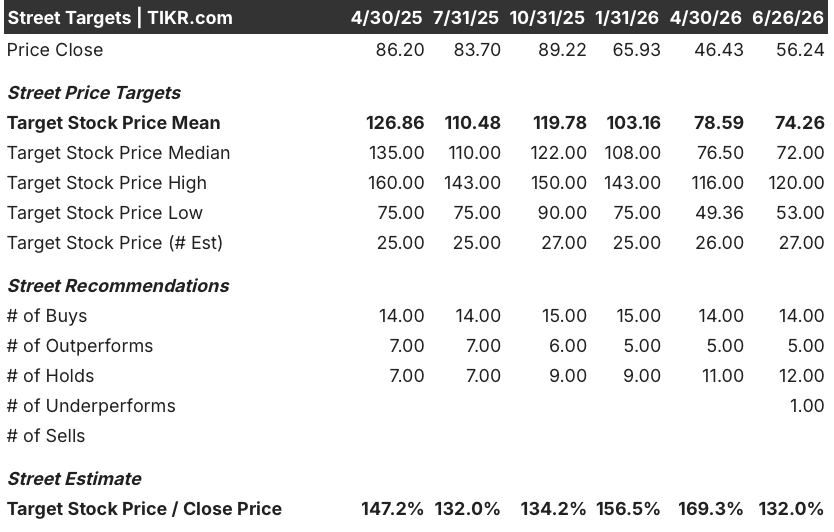

- 分析师对Elastic股票的评级为19个“买入”/12个“持有”/1个“卖出”,平均目标价为74美元,较当前56美元的股价暗示约有32%的上行空间。

- 根据TIKR的中位数模型预测,到2031年4月Elastic的股价将达到118美元,这意味着总回报率约为109%,年化回报率约为17%。

- 2026财年第四季度,Elastic的当前剩余履约义务增长20%至12亿美元,高于上一季度的15%;管理层预计2027财年营业利润率将达到约19%。

Elastic的订单积压量正在加速增长,而其股价较52周高点仍低41%。立即免费查看分析师和TIKR模型对ESTC的估值 →

Elastic第四季度营收增长16%,但其未完成订单量揭示了更重要的信息

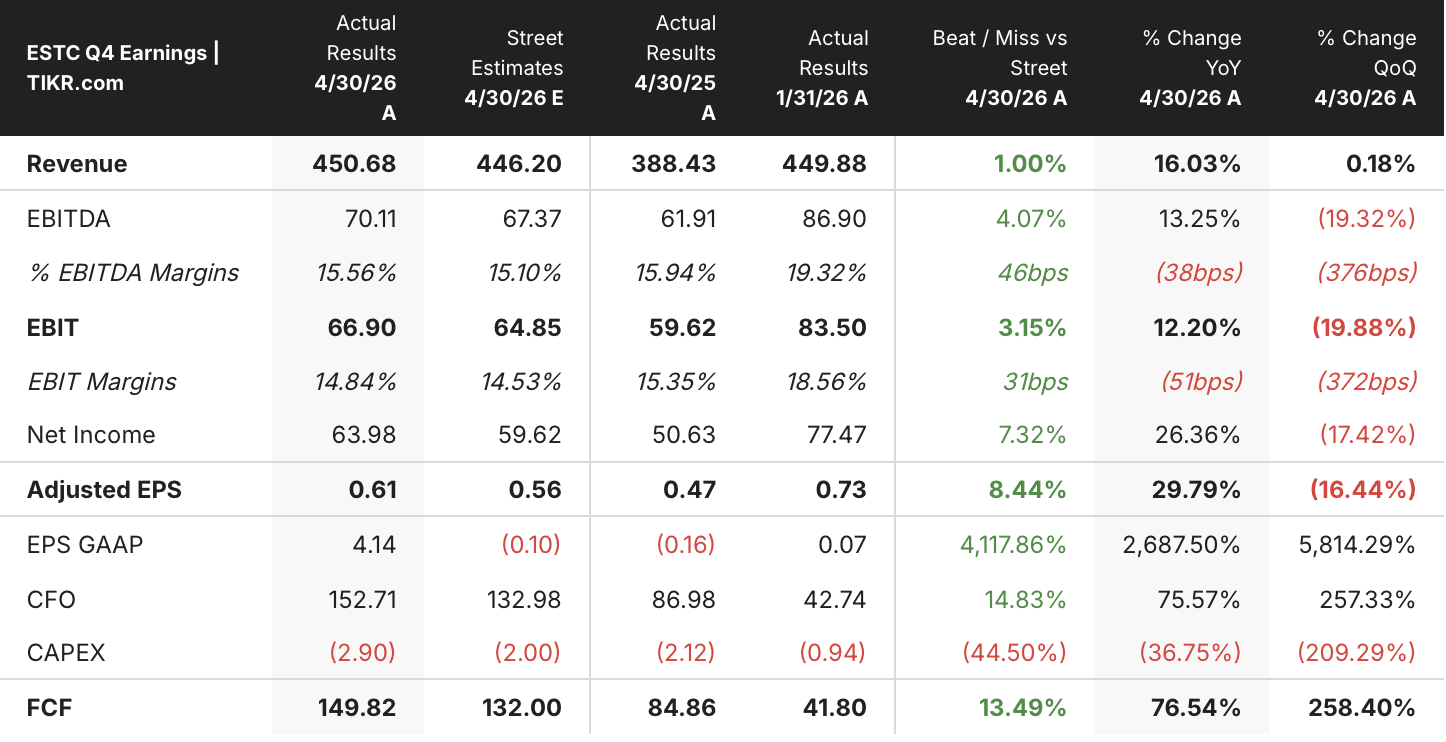

Elastic(ESTC)以第四季度4.51亿美元的营收结束了2026财年,同比增长16%,略微超过华尔街4.47亿美元的共识预期。 本季度为全年画上了圆满句号,全年营收达17.4亿美元,同比增长17%,而非GAAP营业利润率达到16.4%。

不过,最引人注目的是营收线以下增长势头的加速。当前剩余履约义务(CRPO)——即未来12个月内将转化为营收的已确认订单——增长20%至12亿美元,按固定汇率计算,较上一季度增速加快了500个基点。 总RPO飙升28%至近20亿美元,创下四年来的最快增长速度,其中12个月后的部分增幅高达43%。

管理层认为,这些数据背后反映了企业采购行为的结构性转变。首席执行官阿什·库尔卡尼(Ash Kulkarni)在2026财年第四季度财报电话会议上直接谈到了这一增长势头:“越来越多的企业选择 Elastic 来推动其长期的人工智能转型,并做出更大的多年期承诺,以在未来实现平台标准化。” 这一势头在安全领域表现得最为明显:Elastic 与一家《财富》50 强金融服务公司达成了一笔八位数的交易,并继续在美国各民用机构中扩展 CISA 的 SIEM 即服务(SIEM-as-a-Service)计划。

与此同时,在利润率方面,管理层预计27财年非GAAP营业利润率将达到约19%,较上年提升250个基点,并将29财年的目标从20%以上上调至约25%。 财报发布数日后,Elastic宣布裁员7%,以重新调整投资方向,优先布局人工智能领域,预计将产生2200万至2500万美元的重组费用。

尽管如此,公司仍计划在27财年实现净增员,并将新招聘重点放在面向客户的销售岗位上,以把握其已承诺订单量所预示的销售机会。

随着CRPO增长20%、RPO增长28%,Elastic的已确认订单量预示着营收将重新加速增长。在TIKR上免费查看ESTC的完整财务分析 →

19个“买入”评级及74美元的平均目标价,Elastic股票值得关注

华尔街对Elastic股票保持坚定乐观的立场,在27位覆盖该股的分析师中,有19位给出买入级评级,12位给出持有评级,仅1位给出卖出评级。 74美元的平均目标价较当前56美元的股价意味着约32%的上行空间,其中位数为72美元,最高预测值高达120美元。

这一共识区间反映了市场对营收重回加速增长这一观点的信心日益增强,而第四季度的未完成订单数据也印证了这一观点。

华尔街预计Elastic股价收入将在2027财年实现加速增长

Elastic公布2026财年第四季度营收为4.51亿美元,同比增长16%。 这较第三季度17.7%的增长率略有放缓,而2027财年第一季度4.69亿至4.70亿美元(约13%增长)的指引,则构成了短期低点,对市场情绪造成了一定压力。

不过,市场共识预期显示,此后增长势头将重新回升。

分析师预计27财年第二季度营收约为4.8亿美元(增长约14%),随后第三和第四季度各约为5.2亿美元,这意味着增长率将分别加速至约15%和16%。 27财年全年共识预期接近19.9亿美元,增幅约为15%。

支撑这一增长轨迹的是已确认的订阅收入(CRPO)。管理层披露,2027财年约70%的销售驱动型订阅收入已计入已确认的订单储备,这意味着增长加速更多取决于已签署交易的确认,而非新客户的获取。 剩余的30%则来自销售能力的提升——Elastic在整个FY26财年持续扩充销售团队,并以近年来的最高增长率之一迈入FY27财年。

关键问题在于,Elastic在2027财年第四季度约16%的增长收官率,是否足以支撑其向管理层设定的中期目标——即到2029财年实现20%以上的销售驱动型订阅收入增长——的快速攀升;抑或实现这一目标需要CRPO出现市场尚未纳入模型的拐点。

Elastic股价涨幅超过思科,但落后于CrowdStrike和Datadog

Elastic在2026财年第四季度的营收增长率为16%,介于Datadog(DDOG)的32%和CrowdStrike(CRWD)的26%(居于前列)与思科(CSCO)的12%(居于末位)之间。 从前瞻性来看,市场共识预计Elastic到27财年第四季度的增长率将维持在15%左右,而CrowdStrike将升至约22%,Datadog将放缓至约20%,思科则将跌破7%。

最引人注目的是增长趋势。在该组公司中,Elastic是唯一一家分析师预计其营收增长将从近期低谷加速回升的公司,而其余三家同业公司在同一时间段内均呈现增长放缓趋势。 这种增长重拾动能的态势,加之股价较52周高点低41%,形成了与当前高估值成长股截然不同的风险回报格局。

若已确认的订单能按计划转化为收入,TIKR对Elastic股票118美元的目标价仍将维持

根据TIKR的中位数模型,Elastic到2031年4月的估值约为118美元,这意味着从当前56美元的股价计算,总回报率约为109%,或折合4.8年内的年化回报率约为17%。

这一回报率使Elastic股价远高于典型基础设施软件股的水平,反映出该模型预期:在预测期内,营收将以每年约11%的复合增长率增长,而净利润率将在中位数情景下扩大至约19%。

若参照2026财年第四季度的订单积压数据,股价达到118美元的目标便显得合乎情理。CRPO加速至20%、非当前RPO增长43%,以及现有承诺带来的70%营收覆盖率,这些因素共同构成了模型所需增长再加速的短期基础。 如果27财年按指引发展,且29财年营业利润率达到约25%,那么TIKR目标价所暗示的盈利能力将与公司同时实现增长和盈利能力复利的状况相吻合。

根据TIKR的中等情景模型,Elastic股价目标为118美元,总回报率约为109%。免费查看TIKR上关于ESTC的完整估值模型 →

您应该投资 Elastic N.V. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Elastic N.V. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Elastic N.V. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您做出独立决策所需的数据。