截至2026年6月的美银股票核心要点

- 分析师对美国银行股票的评级为:16个“买入”、6个“跑赢大盘”和2个“持有”,平均目标价为64美元,这意味着相对于当前58美元的股价,仍有约10%的上涨空间。

- TIKR的中等情景模型预计,到2030年12月,美国银行的股价将达到约77美元,这意味着总回报率约为33%,年化回报率约为7%。

- 美国银行当前股价被低估,其经调整后的每股收益(EPS)表现优于华尔街预期,因为净利息收入(NII)重估的飞轮效应以及超出指导值的第二季度交易收入,推动其盈利能力高于市场共识的预期。

- 美国银行在2026年第一季度将全年净利息收入(NII)增长指引上调至6%–8%, 联席总裁吉姆·德马雷(Jim DeMare)于6月确认,第二季度市场业务收入将超过最初设定的15%增长目标,这将使该行有望实现交易收入连续第17个季度同比增长。

在 TIKR 上免费查看美国银行完整的净利息收入走势、每股收益(EPS)预测及分析师目标价 →

美国银行上调净利息收入指引,第二季度市场业务收入增速超15%目标

美国银行(BAC), 作为美国资产规模前四大银行之一,于4月15日公布了2026年第一季度财报,营收达303亿美元,同比增长7%;经调整后每股收益(EPS)为1.11美元,较2025年第一季度增长23%。

净利息收入(NII)——即银行贷款收益与存款支付利息之间的差额——按完全应税等效基准计算为159亿美元,同比增长9%,尽管第一季度的利息计提天数比上一季度少了两天,但环比基本持平。

9%的净利息收入增幅超出了管理层此前的预期,首席财务官阿拉斯泰尔·博思威克(Alastair Borthwick)因此将全年净利息收入增长指引区间从之前的5%–7%上调至6%–8%,并指出这主要得益于固定利率资产的重新定价、存款增长,以及远期曲线中此前预期两次美联储降息的预期被剔除。

首席执行官布莱恩·莫伊尼汉甚至在第一季度财报电话会议上强调了净利息收入的韧性:“今年的净利息收入可能达到6%至8%区间的上限。”

该行负责销售、交易、股票和固定收益业务的全球市场部门,第一季度营收达70亿美元 (剔除DVA影响),同比增长7%;其中销售与交易业务收入达63亿美元,创下近十年来的最佳表现,主要得益于股票业务收入增长30%并创下历史新高。

在6月9日举行的摩根士丹利美国金融业会议上,联席总裁吉姆·德马雷证实,第二季度的业绩表现已超过莫伊尼汉最初设定的15%的市场业务收入指引,并表示股票业务是推动业绩超预期的主要动力: “尽管信用利差等指标保持坚挺,但更多业务活动和收入实际上来自股票业务。”

德马雷还表示,第二季度的经营杠杆率已超过400个基点,不仅高于200–300个基点的中期目标,也优于第一季度的290个基点。

该行第一季度结束时,其市场业务收入已连续16个季度实现同比增长,全球市场部门目前正朝着第17个季度的增长目标稳步迈进。

第一季度投资银行业务费用达18亿美元,同比增长21%,主要得益于并购和股权资本市场业务的带动, 德马雷(DeMare)将首次公开募股(IPO)项目储备描述为“充裕”,尽管美以与伊朗之间的地缘政治冲突带来不确定性,但多家大型科技企业已提交S-1文件,交易活动依然保持强劲。

效率比率同比改善170个基点至61%,有形普通股权益回报率(ROTCE)达到16%,普通股一级资本充足率(CET1)为11.2%,管理层的目标是在中期内将该比率维持在监管最低要求之上50个基点。

在TIKR上免费追踪美国银行第二季度每股收益(EPS)与这些预估的对比情况 →

分析师对美国银行股票的评级:22个“买入”或“跑赢大盘”评级,仅2个“持有”评级

覆盖美国银行股票的分析师中,16位给予“买入”评级,6位给予“跑赢大盘”评级,2位给予“持有”评级,无人给予“跑输大盘”或“卖出”评级。

平均目标价约为64美元,中位数为64美元,这意味着相较于当前约58美元的股价,仍有约10%的上行空间。

最高目标价为71美元,最低目标价约为58美元,这一较窄的区间反映了市场对该行执行轨迹的广泛信心,而非对宏观经济走势的非此即彼的押注。

华尔街预计,截至2027年第一季度,美国银行的经调整每股收益将攀升约25%

市场普遍预计2026年第二季度经调整每股收益为1.11美元,与第一季度已公布数据持平,并将在2026年第三季度升至约1.14美元。

2026年全年经调整每股收益预测值较2025年3.90美元的隐含基准值同比增长约17%,而2027年第一季度的共识预期约为1.21美元。

净利息收入的上调、第二季度市场业务收入超出指引,以及第二季度超过400个基点的经营杠杆,这些因素均表明,在第二季度盈利预期持平的背景下,该行的净利润增长势头强劲;而美国银行的股价尚未重新估值,以反映其业绩表现已超出指导区间。

当前的关键问题在于:当该行于7月发布财报时,第二季度经调整后每股收益能否超过1.11美元?若能实现,华尔街是否会将全年收益区间上调?

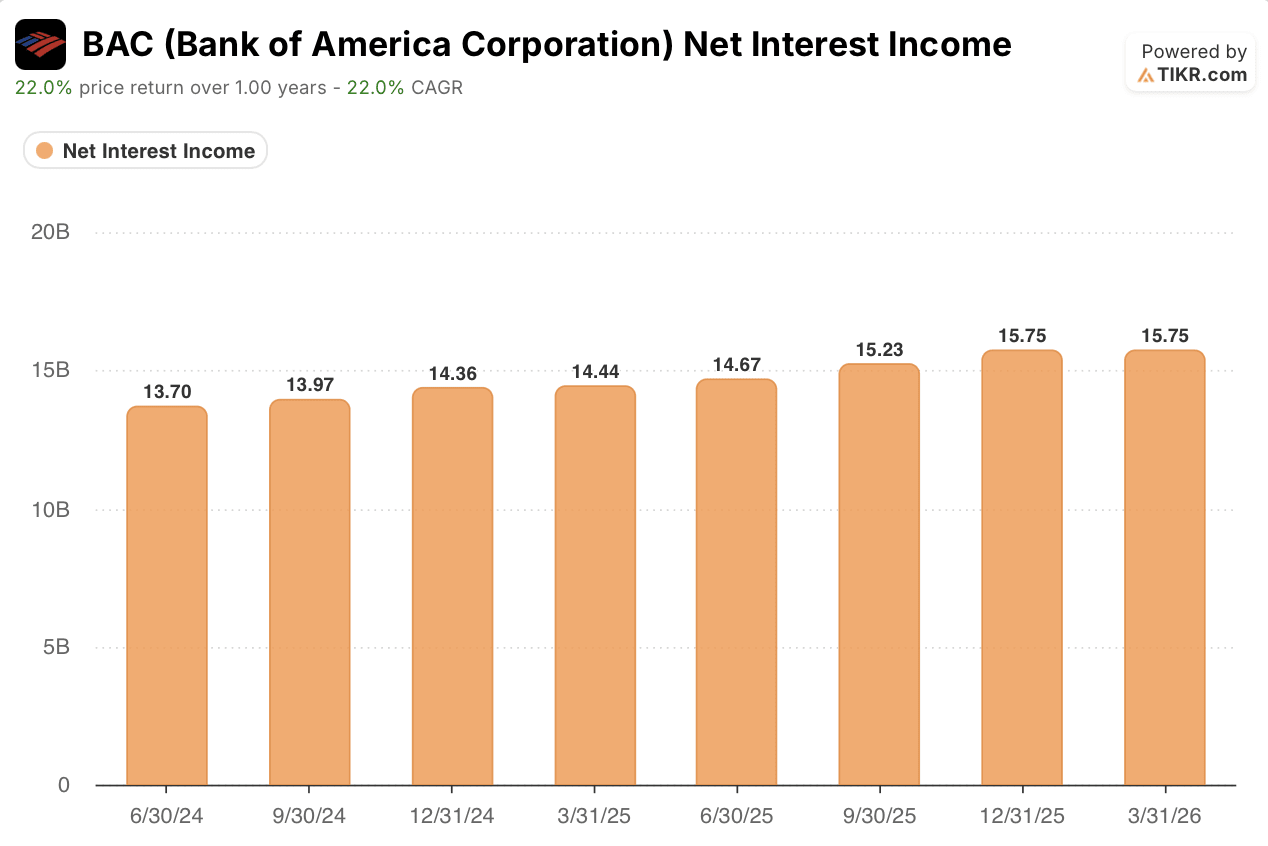

美国银行净利息收入已连续六个季度加速增长,管理层也上调了指引

截至2024年年中,美国银行的净利息收入同比持续萎缩,2024年第二季度下降3.2%,第三季度下降2.9%,随后在2024年第四季度转为正增长,增幅达3.0%。

这一增长势头延续至2025年: 2025年第一季度净利息收入增长2.9%,第二季度增长7.1%,第三季度增长9.1%,至2025年第四季度达到157.5亿美元,同比增长9.7%。

2026年第一季度净利息收入为159亿美元,同比增长9%,超出管理层自身预期,促使全年增长指引从5%–7%上调至6%–8%。

首席执行官布莱恩·莫伊尼汉(Brian Moynihan)在5月的一次会议上表示,净利息收入“今年可能达到6%至8%区间的上限”,固定利率资产重定价、存款增长以及此前预期中的美联储降息计划的取消,都支撑着这一增长轨迹。

管理层将固定利率资产重新定价带来的利好描述为“5年增长通道”,这意味着历史数据中可见的净利息收入加速是结构性的,而非单个季度的现象;而损益表中从放缓到加速的六个季度周期,只是铺垫,而非故事的主线。

若净利息收入的飞轮效应持续转化为盈利,TIKR对美银(BAC)77美元的目标价将维持不变

根据TIKR的中位数模型,预计到2030年12月,美国银行股价将达到约77美元,这意味着从当前约58美元的股价计算,总回报率约为33%,或折合4.5年内的年化回报率约为7%。

对于希望在单一投资标的中兼顾利率敏感性和经营杠杆的投资者而言,一家大型金融中心银行——其股价较华尔街共识目标价折让10%——能提供7%的年化回报率,这无疑极具吸引力。

这一路径具有可信度:据管理层自身表述,固定利率资产的重新定价仍有5年的发展空间,2026年的净利息收入(NII)指引已上调一次, 第二季度市场业务收入跑赢计划,且第二季度超过400个基点的经营杠杆表明,效率比率将持续压缩,延续该行多年的改善趋势。

如果7月公布的第二季度财报确认每股收益(EPS)高于1.11美元的共识预期,这一投资论点将得到明确验证——而运营杠杆和营收指引均表明这一结果极有可能实现。

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、业绩超预期及营收惊喜 →

您应该投资美国银行吗?

唯一确切的判断方式就是亲自查阅数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出美国银行股份有限公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将美国银行股份有限公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您做出自主决策所需的数据。