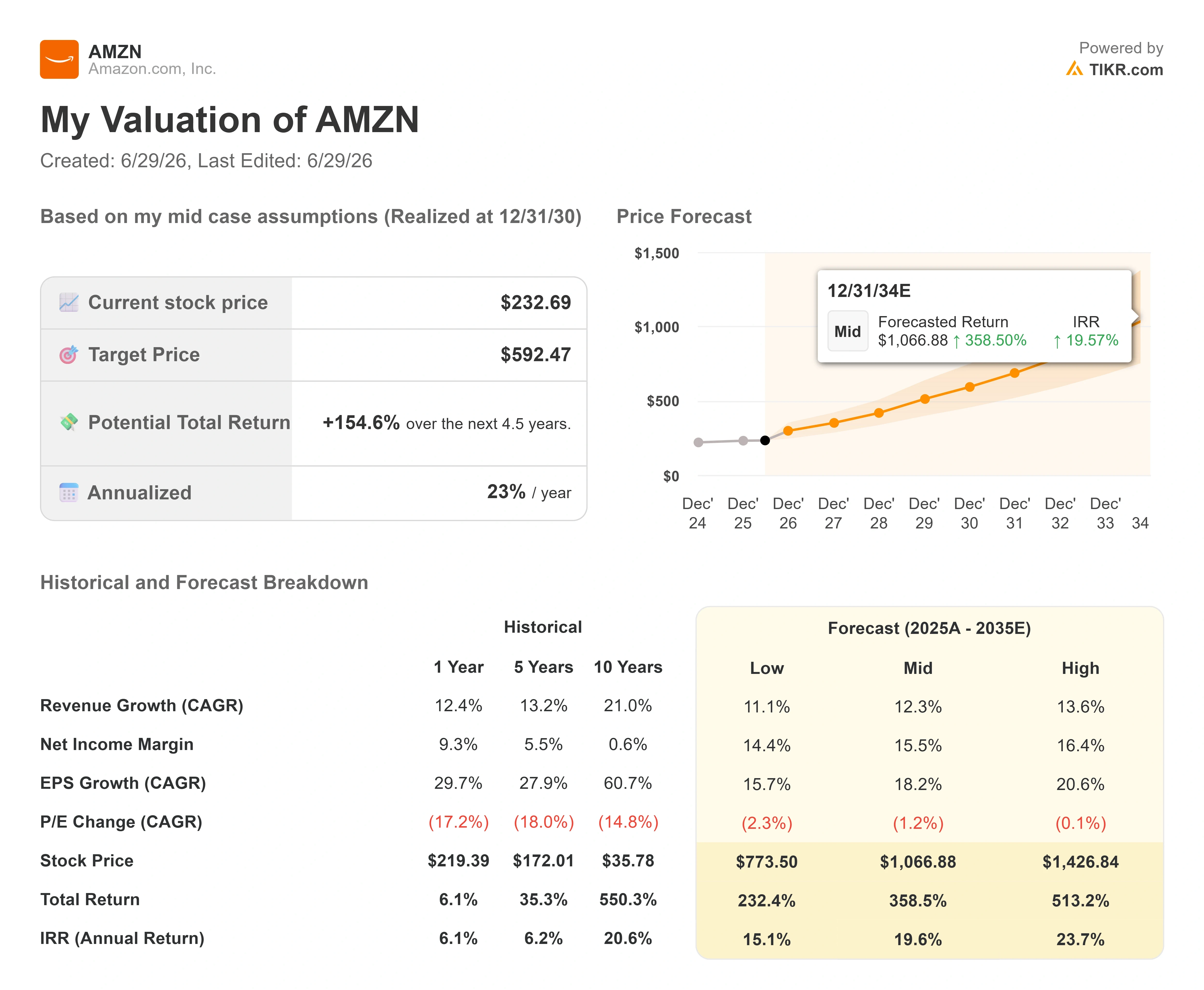

亚马逊股票关键数据

- 当前股价:232.69美元

- 目标价(中位数):约590美元

- 市场普遍目标价:约 310 美元

- 潜在总回报率:约155%

- 年化内部收益率(IRR):约23 %/年

- 财报反应:+0 .77%(2026年4月29日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

亚马逊 (AMZN)刚刚上调了其最畅销的云产品之一的价格,而华尔街却将此视为买入的理由。 6月26日,随着该公司云计算部门亚马逊网络服务(AWS)连续第三个季度上调预留GPU容量的价格,其股价上涨2.5%,收于232.69美元。 此次涨价将于7月1日生效。在市场仍对AI布局能否收回成本感到担忧之际,一家拥有足够需求以支撑提价的超大规模云服务商,释放出了截然不同的信号。

这正是2026年亚马逊股价所面临的矛盾。当前股价较5月创下的278.56美元高点仍低约16%,但分析师最近的评级却偏向看涨,而非谨慎。 多头认为,GPU价格的上涨证明AWS能够将更高的基础设施成本直接转嫁给客户。空头则反驳称,在租赁芯片方面的定价能力,对解决这一年度支出约2000亿美元背后的短期现金流问题收效甚微。市场目前尚无法回答的问题是:AWS的定价杠杆能否在耐心耗尽之前及时发挥作用,从而将这笔支出变现。

为何分析师的反应比涨价本身更重要

单看此次价格调整幅度其实有限。AWS上调了EC2 Capacity Blocks(该产品允许客户锁定长达六个月的GPU使用保障)的每小时费率,涉及多代英伟达芯片。 推动股价波动的其实是市场对此次调整的解读。富国银行分析师肯·加维尔斯基(Ken Gawrelski)维持“买入”评级和312美元的目标价,他将此次连续提价解读为AI计算需求持续超过供应的证据。当客户为了确保算力而接受更高价格时,这从侧面反映了市场供需的紧张程度。

这一乐观解读中也包含了一定的谨慎态度。加维尔斯基指出,由于许多客户仍受现有合同约束,此次提价可能不会立即反映在营收中。因此,这更多是关于定价韧性的前瞻性信号,而非立竿见影的盈利增长。尽管如此,这一举措仍为本已加速发展的AWS业务锦上添花。 该业务板块第一季度营收同比增长28%至376亿美元,创下15个季度以来的最快增速。根据亚马逊2026年第一季度财报电话会议披露,AWS当季实现业务板块营业利润142亿美元,营业利润率约为38%。 一家通过提价来实现此类增长的企业,与那些为争夺需求而苦苦挣扎的企业截然相反。

首席执行官安迪·贾西(Andy Jassy)在电话会议上直截了当地阐述了芯片的经济效益。他向分析师表示:“大规模应用后,我们预计 Trainium 每年将为我们节省数百亿美元的资本支出,并与依赖他人芯片进行推理相比,带来几个百分点的营业利润率优势。” 这一点至关重要,因为它解释了AWS如何既能进行大规模投资又能保持利润率:更便宜的自研芯片降低了服务每项工作负载的成本,从而拉大了AWS收费与支出的差距。

消费业务方面信号喜忧参半

云计算业务仅是亚马逊的一半。零售业务方面,这一周的表现则更为复杂。 根据Adobe Analytics的数据,在6月23日至26日亚马逊“Prime Day”促销期间,美国消费者在所有零售商的线上消费总额达到创纪录的264亿美元,同比增长9.3%。 该数据反映了活动期间美国电商的总销售额,而非仅亚马逊的销售额,但亚马逊无疑是其中的核心。从表面看,这体现了强劲的势头。

但深层来看,消费者似乎已显疲态。根据Numerator的亚马逊Prime Day追踪报告, 平均订单金额降至约48美元,较去年同期下降约17%,且整个活动期间的平均家庭消费额降幅达两位数。 虽然购物人数增加,但每次订单的平均消费额减少,消费者更倾向于购买家庭必需品而非高价电子产品。对于作为亚马逊投资周期资金来源的零售引擎而言,这一趋势值得关注。尽管股价未出现负面反应——因为人工智能(AI)叙事正主导市场情绪——但消费力减弱是2026年下半年需要重点关注的实际变量。

当前估值的启示

亚马逊并非一只低估值股票,其投资逻辑也从未建立在低市盈率的基础上。该股当前市盈率约为27.8倍,前瞻企业价值/EBITDA倍数约为11.7倍——市场长期以来因AWS和广告业务给予亚马逊这一溢价,这些业务正在重塑这家曾经利润微薄的零售商。 6.91倍的过去十二个月企业价值/毛利润倍数低于过去一年大部分时期的交易水平,这实际上反映了在业务加速增长的同时股价却出现下跌的现状。

市场对近期的担忧集中体现在一个指标上:自由现金流。鉴于2026年计划投入约2000亿美元的资本支出(主要用于人工智能数据中心和定制芯片),当初用于打造AWS的资金正再次被提前投入,而相关收入的实现尚需时日。 这句简短的表述概括了看空观点,在支出领先于变现的阶段,这种担忧是合理的。而其对冲因素在于,当前的需求是已确定的,而非仅停留在预期层面。 贾西披露,截至季度末,AWS的未完成订单总额为3640亿美元——这一数字尚未包含近期签署的价值超过1000亿美元的Anthropic协议——并表示订单覆盖范围广泛,涉及众多客户,而非仅一两个。GPU价格的上涨,正是正在建设的算力容量拥有愿意为此高价付费的买家的早期、直观证明。

华尔街对此反应平静。共识目标价维持在310美元左右,分析师情绪普遍偏向积极:最新统计显示,48份“买入”评级、15份“跑赢大盘”评级、4份“持有”评级、3份“无意见”评级,且无“卖出”评级。 这种平衡表明,分歧在于时机和现金流,而非该业务的核心竞争力是否依然稳固。

TIKR 高级模型分析

- 当前股价:232.69美元

- 目标价(中位数):约590美元

- 潜在总回报率:约155%

- 年化内部收益率(IRR):约23%/年

该内部收益率(IRR)是指从当前股价到目标价期间的年化回报率。中位数情景在此恰如其分,因为它既符合市场普遍预期(市场已预期股价有上行空间),又基于无需“超常表现”的合理假设。

两大营收 复合年增长率(CAGR)驱动因素支撑着这一预测。其一是AWS,随着Trainium的积压订单及不断上涨的预留容量定价转化为计费收入;其二是广告业务,这是建立在零售业务基础之上的高利润率收入来源。 利润率的驱动因素是经营杠杆,得益于履约自动化和更低成本的自研芯片,净利润率将从历史上的个位数水平扩大至2030年的约16%。主要风险很明确:如果产能变现速度慢于管理层预期, 自由现金流将长期保持负值,市盈率倍数将无法重估。

积极的一面是,AWS的定价能力和广告业务增长将推动盈利增长速度快于看空者的预期,随着现金流的恢复,股价将逐步收窄与公允价值的差距。

下行风险在于,资本支出周期将超过市场的耐心,导致亚马逊在市盈率持续压缩的情况下继续投入资金。

结论

7月30日亚马逊公布第二季度财报时,最值得关注的单一数据是AWS营收增长率。AWS第一季度增长了28%。若该数据能维持在20%中段或以上,将证实此次GPU价格上涨背后的定价能力源于真实需求,而非一次性因素。 若增速放缓至20%左右,将佐证空头的论点——即2000亿美元的估值已超前于客户实际能承受的水平。首先关注AWS营收数据,其次是营业利润率,第三是自由现金流走势的最新动态。 到7月底,投资者将知道此次提价究竟是市场信号,还是仅仅是头条新闻。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资亚马逊吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出亚马逊的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 亚马逊 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!