截至2026年6月,埃克森美孚股票的关键要点

- 分析师对埃克森美孚股票的评级为:8个“买入”、3个“跑赢大盘”、12个“持有”、1个“跑输大盘”和1个“卖出”,平均目标价为170美元,较当前137美元的股价暗示约有25%的上涨空间。

- TIKR的中位数模型预测,到2030年12月,埃克森美孚的估值将达到约148美元,这意味着总回报率约为9%,年化回报率约为2%。

- 以当前股价水平来看,埃克森美孚股票似乎被低估,随着第一季度的会计调整逆转转化为实际现金,预计2026年第二季度的自由现金流将同比增长约166%。

- 39亿美元的衍生品时点损失使2026年第一季度的自由现金流压缩至22.4亿美元,但管理层确认,随着实物交割的完成,这种错配将在后续季度中逐步消除。

在TIKR上免费追踪埃克森美孚完整的自由现金流恢复情况及前瞻性预测 →

埃克森美孚股票第一季度39亿美元衍生品亏损仅为会计噪音,未对业务造成损害

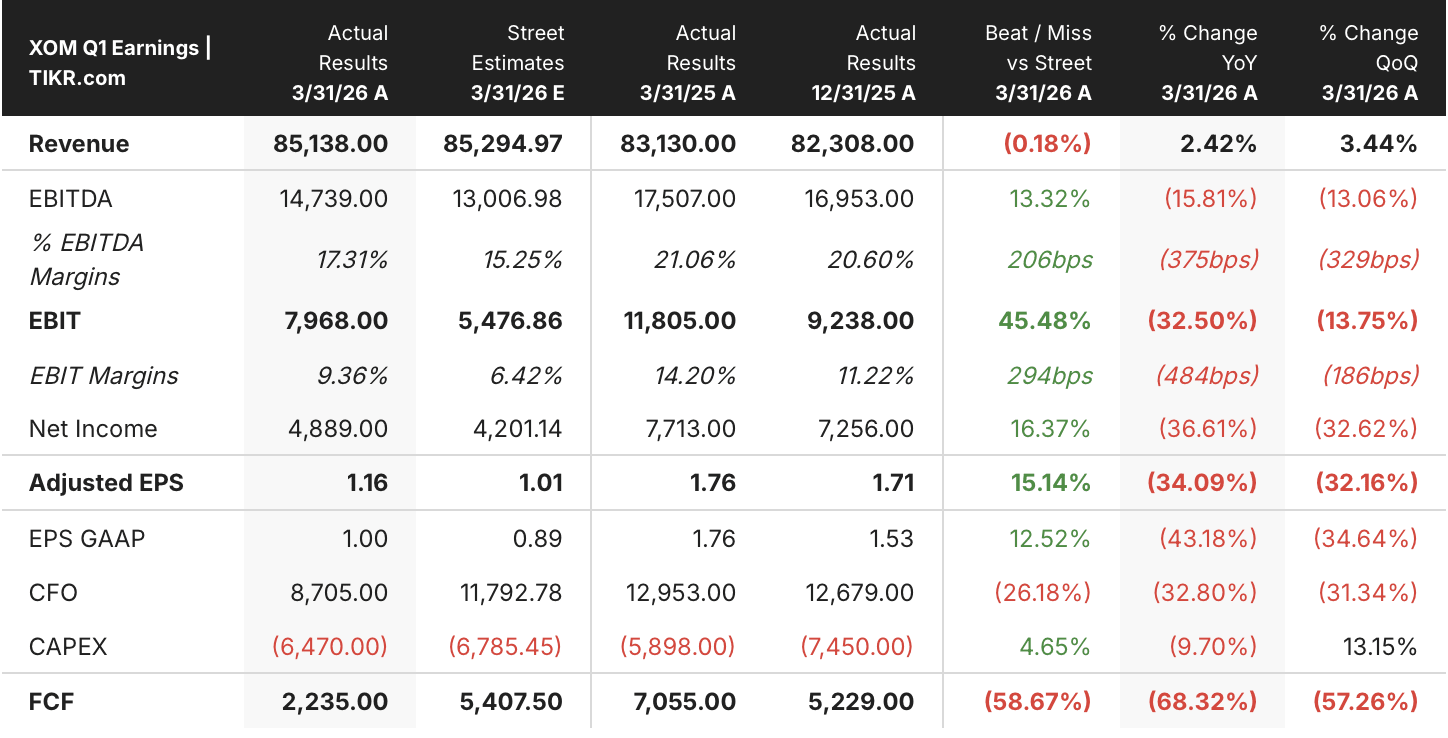

埃克森美孚公司(XOM)报告称,2026年第一季度衍生品产生39亿美元账面亏损,导致净利润降至五年来的最低水平,但该公司核心业务在其回报率最高的两项增长型资产中实现了创纪录的产量。

XOM是全球最大的综合能源公司之一,业务涵盖上游(勘探与生产)、能源产品(炼油)和化工产品等板块,从事石油和天然气的生产与炼制。

衍生品亏损源于会计处理上的时点差异:埃克森美孚的交易部门会锁定实物货物的远期价格,但金融对冲工具在期末按市价计价,而相应的实物原油桶数仅在交付时才计入收益。

首席执行官达伦·伍兹在2026年第一季度财报电话会议上直接回应了这一问题:“此处的时点影响主要源于交易部门正在把握市场机遇并锁定利润。”

剔除已识别项目和估计的时间效应后,2026年第一季度经调整后每股收益为1.16美元,同比下降34%,这一数字反映了真实的底层业绩,而非主导头条新闻的会计失真。

圭亚那第一季度产量创下历史新高,超过90万桶/日,而其设计产能仅为80万桶/日左右;佩米安盆地仍有望在2026年全年实现180万桶油当量/日的产量, 这两个增长引擎将产生本投资论点所依赖的未来自由现金流。

美国银行也于6月16日将埃克森美孚股票评级上调至“买入”,预计一旦霍尔木兹海峡的运输量恢复正常,在布伦特原油价格为每桶70美元的情况下,年化增量自由现金流将达到约33亿美元;该行是首家明确将这一逆转因素计入估值的主要银行。

在市场其他参与者蜂拥而入之前,精准捕捉华尔街上调股票评级的瞬间——使用TIKR免费实时追踪分析师评级变动 →

尽管平均上行空间达25%,华尔街对埃克森美孚股票的评级仍以“持有”为主

截至2026年6月,华尔街25位分析师对埃克森美孚股票的评级为:8个“买入”、3个“跑赢大盘”、12个“持有”、1个“跑输大盘”和1个“卖出”。

平均目标价为170美元,最高185美元,最低130美元,这意味着相对于当前137美元的股价,仍有约25%的上涨空间。

美国银行于2026年6月将评级上调至“买入”,其核心理由包括霍尔木兹海峡重新开放带来的利好,以及在布伦特原油价格为每桶70美元时预计每年自由现金流将增加33亿美元。

华尔街预计埃克森美孚2026年第二季度自由现金流将激增166%

2026年第一季度,自由现金流骤降至22.4亿美元,同比下降68%,这完全是由39亿美元的衍生品时点错配所致,而非运营状况恶化。

分析师预计,随着实物交割完成及会计抵消效应消退,2026年第二季度自由现金流将回升至约140亿美元,同比增长166%。

这种复苏将延续至下半年,预计2026年第三季度自由现金流约为140亿美元(同比增长127%),第四季度约为120亿美元(同比增长124%)。

关键问题在于,霍尔木兹海峡局势正常化及原油价格走软是否会充分压缩实际利润率,从而中断支撑此次评级上调论点的基本面趋势。

根据市场共识预测,到2026年,XOM的自由现金流反弹幅度将远超CVX和SHEL

2026年第一季度,埃克森美孚的自由现金流同比下降68%,在三大主要同行中跌幅最大;同期,雪佛龙(CVX)下降45%,壳牌(SHEL)下降219%。

分析师预计,2026年第二季度XOM的自由现金流将同比增长约352%,增速将超过CVX的约152%和SHEL的约34%,这是三大巨头中复苏差距最大的。

这一差距在2027年第一季度进一步扩大,届时XOM的预计自由现金流同比增长率将达到约1,165%,而CVX和SHEL分别为约654%和约117%, 这一增长轨迹既反映了2026年第一季度的低基数,也体现了二叠纪盆地和圭亚那产量的复合增长效应。

若自由现金流复苏能反映在资产负债表上,TIKR对XOM股票148美元的目标价将维持不变

根据TIKR的中位情景模型,到2030年12月,埃克森美孚的估值将达到约148美元,这意味着从当前137美元的股价计算,总回报率约为9%,或折合4.5年内的年化回报率约为2%。

该回报特征表明,市场对埃克森美孚股票的定价更接近于成熟的资本回报工具,而非复合型增长股,这与分析师共识中对其给予的“重仓”评级相一致。

股价达到148美元的依据在于,2026年第二季度至第四季度的预测中已计入了自由现金流的复苏: 如果第二季度的140亿美元自由现金流如管理层“时间解压”理论所预测的那样计入资产负债表,那么137美元的股价将吸收这笔现金而无需重新定价,从而形成一个支撑长期走势的压缩估值基准。

埃克森美孚在2025年实施了200亿美元的股票回购,并计划在2026年再次回购200亿美元,这一资本回报计划将支撑每股收益的增长,且不受大宗商品价格走势的影响。

立即免费查看TIKR平台,了解埃克森美孚148美元的目标价在当前股价水平下是否成立 →

您应该投资埃克森美孚公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出埃克森美孚公司的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将埃克森美孚公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。