NextEra Energy 股票关键数据

- 当前股价:88.56美元

- 目标价(中位数):约137美元

- 市场目标价:约99美元

- 潜在总回报率:4.5年内约55%

- 年化内部收益率(IRR):约10%/年

- 财报反应:-1.01%(2026年4月23日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

NextEra Energy (NEE)刚刚做出了美国电力行业有史以来最大胆的押注之一,但股价却几乎未受影响。5月18日,这家美国最大的电力公用事业公司同意以全股票交易方式收购多米尼恩能源(Dominion Energy),交易价值约670亿美元,此举将缔造全球最大的受监管电力公用事业公司。 五周后,NEE收盘价为88.56美元,几乎与公告发布前的水平持平。这场豪赌的规模与股价的平静之间形成的反差,正是当前局势的全部写照。

多头认为,这家公司正值规模至关重要的时刻,抓住了本十年最具决定性的增长浪潮——来自人工智能数据中心的电力需求。空头则看到,未来12至18个月内,公司将面临横跨四个州的监管考验,以及过去多次大型交易最终未能成行的历史。 市场尚无法回答那个决定一切的关键问题:监管机构是否会放行,如果放行,当前股价是否已经足够低廉?

管理层实际做出的承诺

此次合并电话会议为投资者提供了比新闻稿更清晰的信息:一个由首席执行官亲自背书的具体增长目标。 董事长兼首席执行官约翰·凯彻姆(John Ketchum)向分析师表示,合并后的新公司预计“到2032年,调整后每股收益将增长9%以上,监管资本运用率将达到11%”,其增长基础是超过130吉瓦的大负荷项目储备。这一点至关重要,因为这标志着公司目标的提升。 NextEra此前独立制定的计划要求调整后每股收益增长8%或更高,因此此次交易意味着管理层不仅在增加收入,更是在提高自身设定的长期目标。

其战略逻辑在于人工智能(AI)电力。合并后的公司将在佛罗里达州、弗吉尼亚州、北卡罗来纳州和南卡罗来纳州为约1000万客户提供服务,而多米尼恩公司的服务区域涵盖北弗吉尼亚州的“数据中心走廊”——这是全球数据中心最密集的地区。 凯彻姆将此次交易定位为对结构性转变的回应,他向分析师表示:“电力需求正以几代人未曾见过的速度增长”,而满足这一需求“要求我们提升客户价值主张,而这首先要从规模做起。” 对于公用事业公司而言,规模绝非虚荣。它能降低购买、建设和融资的成本,而这些资本支出正是基于电价增长的基础。

此次交易采用免税的全股票合并结构:多米尼昂股东每人将获得0.8138股NextEra股票,合并后公司约74.5%的股权将由NextEra股东持有。管理层预计,该交易在完成时将立即提升每股收益。

为何股价未见波动

市场反应平淡并非源于困惑,而是风险定价的结果。公告发布后,多米尼恩股价上涨约10%,而NextEra股价则小幅下跌,这正是收购方以股票支付溢价时的教科书式走势。 此后,NEE股价呈震荡走势,2026年6月1日一度下跌14.53%,随后在6月下旬回升至下跌9.52%。 52周价格区间也印证了这一走势:最高98.75美元,最低67.20美元,当前股价处于区间中位。

这种犹豫不决可归结为一个词:审批。该交易需要获得联邦能源监管委员会(FERC,负责监管州际电力)、核管理委员会以及弗吉尼亚州、北卡罗来纳州和南卡罗来纳州公用事业监管机构的批准。 NextEra此前对杜克能源、夏威夷电力公司和Oncor的收购尝试均在监管阶段告吹。凯彻姆认为此次情况在结构上有所不同,他向分析师表示,在进入审批流程时“我们没有任何要求”,同时将在交易完成后头两年内向客户提供总额22.5亿美元的账单抵扣。 监管机构是否同意,是市场正在等待的二元结果。

查看NextEra Energy股票的历史及前瞻性估值(免费!)>>>

数据如何解读股价

这里的情况颇具看点。NextEra最近一个季度的表现强劲:2026年第一季度经调整后每股收益(EPS)为1.09美元,同比增长约10%,其中能源资源部门(Energy Resources)的合同积压量创纪录地增加了4吉瓦。 市场对此反应平淡,在4月23日财报发布当日,股价下跌1.01%,这表明市场预期早已很高。按美国通用会计准则(GAAP)计算的净利润稳步攀升,从2025年的68亿美元增至2026年市场普遍预期的80亿美元以上。

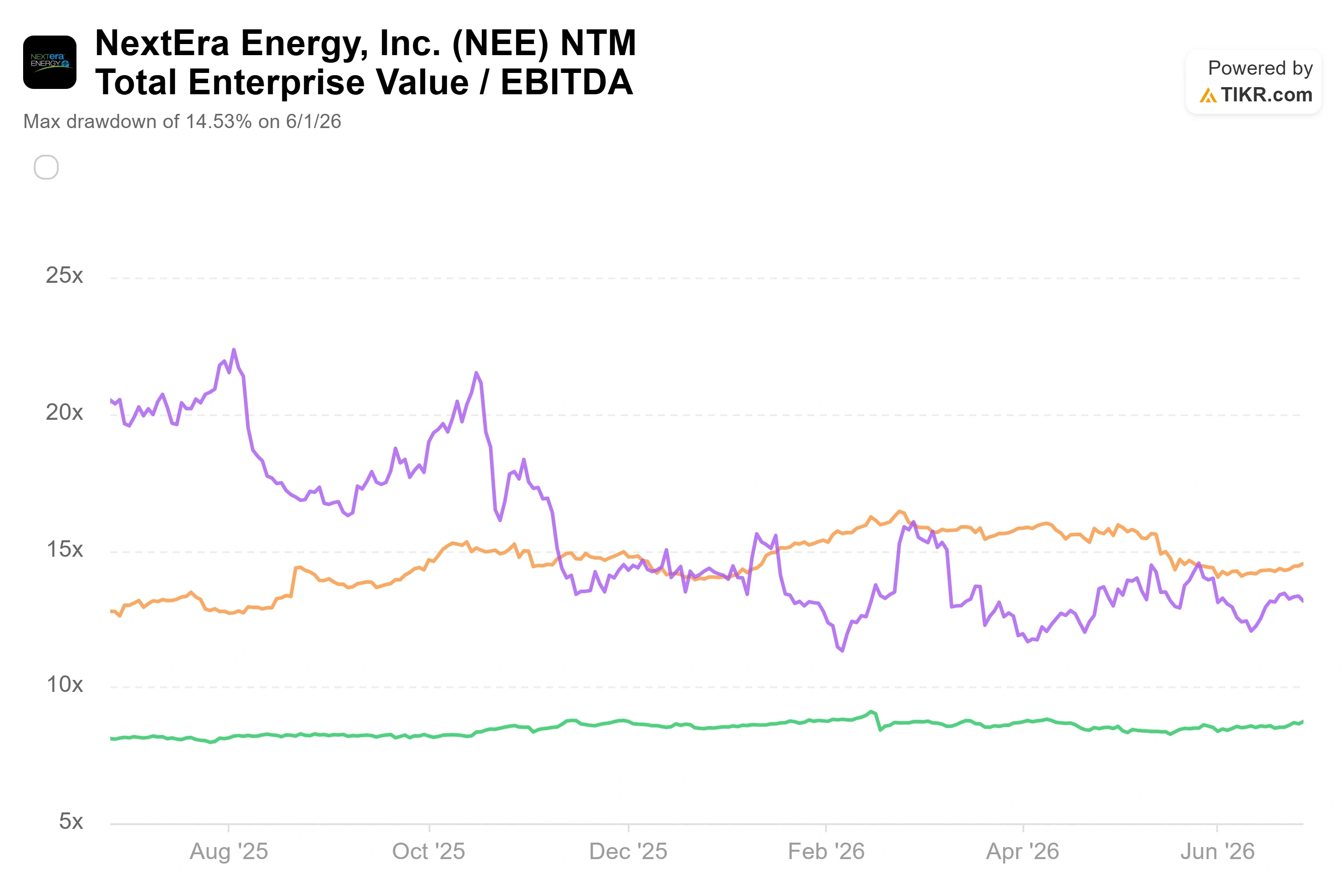

这一估值溢价是真实存在的,值得深入探讨。在TIKR的“竞争对手”页面上,NextEra的 未来12个月(NTM)企业价值/EBITDA倍数约为15倍,而Constellation Energy约为13倍,Portland General Electric约为9倍。 这明显高于同业组水平——该组未来12个月企业价值/息税折旧摊销前利润(NTM EV/EBITDA)的中位数约为12倍。问题在于,这一溢价是否名副其实。 支持这一溢价的理由在于其真正与众不同的增长轨迹:33吉瓦的可再生能源签约订单储备、全球领先的电池储能地位,以及目前超过130吉瓦的大负荷项目储备——这是同行无法比拟的。 反对这一溢价的理由在于监管不确定性以及持续负面的 自由现金流状况,这使得NextEra在整个建设周期内不得不依赖资本市场。 首席财务官迈克·邓恩(Mike Dunne)直接回应了融资方面的担忧,他告诉分析师,合并后的公司预计“到2032年每年将发行约40亿美元的股权,约占我们年度资本支出的7%”,相对于支出计划而言,这是一个温和的数字。 这一点至关重要,因为大规模发行股票会稀释股东权益,而邓恩的表态表明这种稀释将得到有效控制。

因此,这一矛盾最终归结为一个权衡:为这家有望在人工智能电力领域实现大规模主导地位的公用事业公司支付溢价倍数,同时接受这样一个前提——只有当多米尼恩(Dominion)收购案获得监管机构批准,且资本投入能按计划转化为收益时,这一投资逻辑才会奏效。

查看NextEra Energy在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

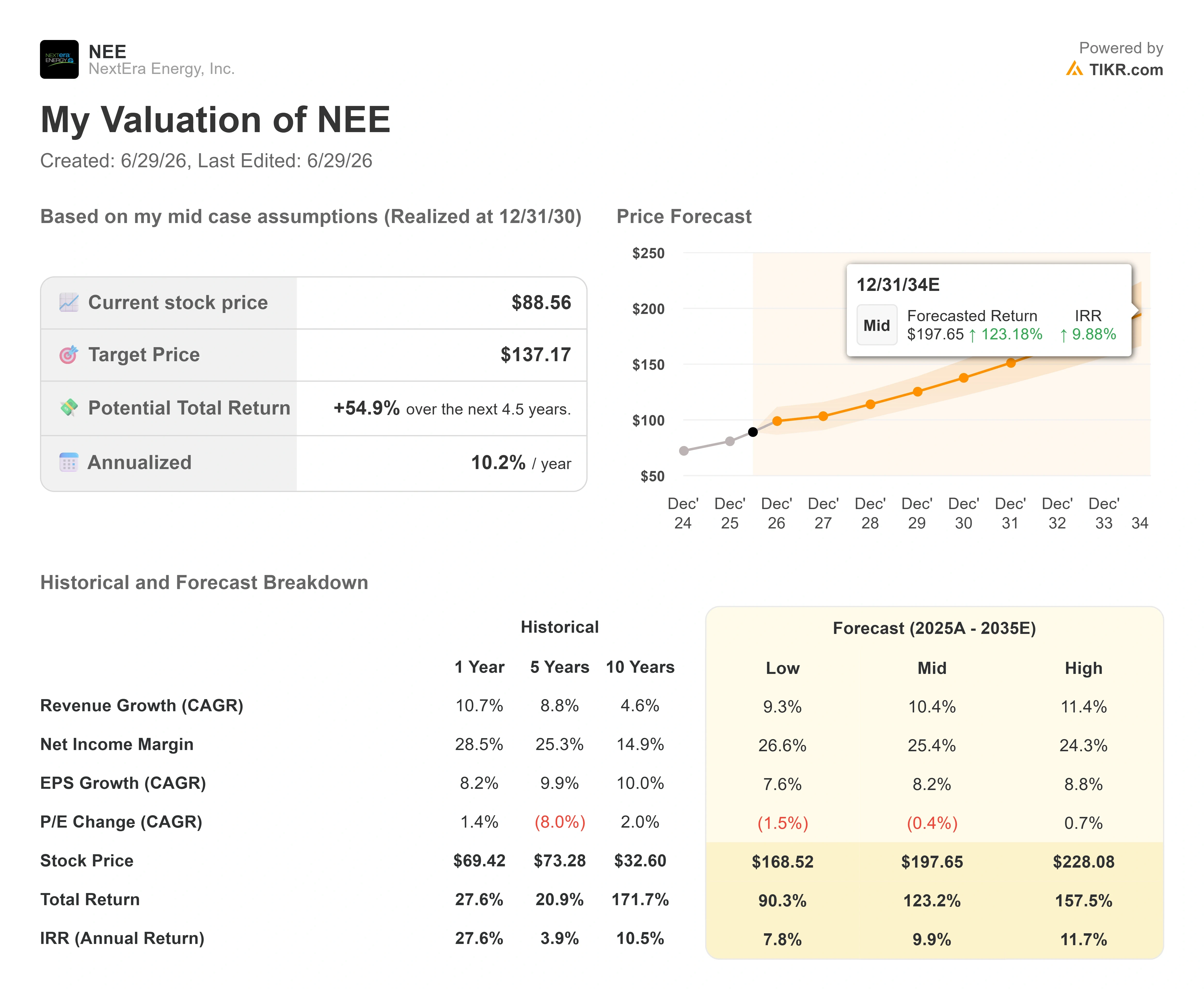

- 当前股价:88.56美元

- 目标价(中位数):约137 美元

- 潜在总回报率:约55%

- 年化内部收益率(IRR):约10 %/年

查看分析师对NextEra Energy股票的增长预测和目标价(免费!)>>>

TIKR估值模型采用中位情景,该情景将于2030年12月31日实现,得出的目标价约为每股137美元。 以当前88.56美元的股价计算,这意味着未来4.5年内潜在总回报率约为55%,或年化回报率约为10%。

中位情景基于两大营收增长驱动力:一是凯彻姆(Ketchum)承诺的监管资本投入以11%的复合增长率扩大费率基数;二是覆盖四个州的合并业务区域内数据中心带来的巨大用电需求。利润率驱动力则来自该不断扩大的受监管费率基数所产生的经营杠杆效应,在中位情景下,净利润率将维持在25%左右。 主要风险来自监管层面:交易可能被否决,或获批条件附带的客户让步幅度过大,从而削弱收益增厚预期。

上行空间:若合并按计划如期完成且大负荷转化加速,该模型的高端情景显示,在模型的延长预测期内股价将达到约228美元。

下行风险:若监管机构阻止交易或建设周期停滞,NextEra将回归其独立运营的8%增长轨迹,溢价倍数将收窄。

结论

下一个真正的催化剂是弗吉尼亚州公司委员会的审查,根据法规,自提交申请起审查时限最长为六个月。管理层预计将于2026年7月在弗吉尼亚州提交申请,这意味着决定将在2027年1月左右作出。该裁决——而非任何财报数据——才是验证或推翻本投资论点的关键事件。

裁决出炉时需关注两点:积极结果应为获批且电费抵扣政策保持不变,同时不存在会削弱收益增量的结构性条件,这将验证股价向137美元左右运行的路径,并可能在此期间推动股价重新估值至华尔街99美元的目标价。 不利情况则表现为申请被驳回或附带苛刻条件,这将使NextEra回归其独立业务逻辑,并给溢价倍数带来压力。在弗吉尼亚州的裁决出炉之前,该股很可能维持区间震荡,这与5月18日以来的走势完全一致,因为市场正在为一枚尚未落地的硬币定价。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资NextEra Energy吗?

要真正了解这一点,唯一的办法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出NextEra Energy的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 NextEra Energy 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!