DoorDash股票关键数据

- 当前股价:183.09美元

- 目标价(中位数):约960美元

- 市场目标价:约245美元

- 潜在总回报率:约423%

- 年化内部收益率(IRR):约44%/年

- 财报反应:+2.01%(2026年5月6日)

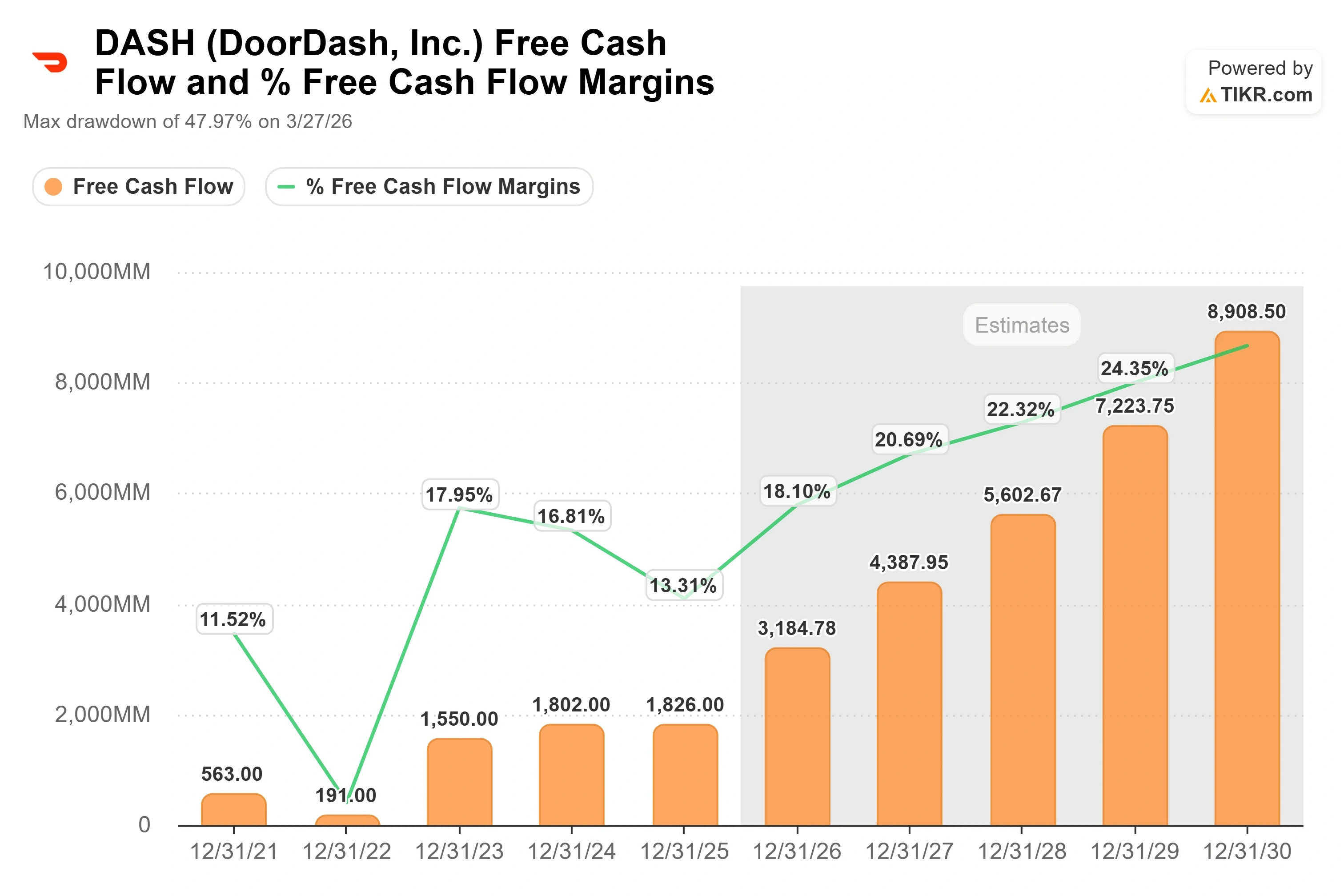

- 最大回撤:47.97%(2026年3月27日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

DoorDash (DASH) 6月26日收盘价 为183.09美元,当日上涨3.49%,但该股2026年至今仍下跌约21%,且较52周高点285.50美元低约36%。 这一差距正是争议的核心所在。多头认为该公司正在为未来数年的复合增长奠定基础;空头则认为管理层在毫无回报承诺的情况下,通过疯狂支出正在牺牲利润率。目前双方均未占上风。

近期的大部分争论都集中在显而易见的事项上:宏观经济复苏、Dollar Tree的扩张以及新的AI订购助手。而较少投资者仔细评估的那部分,恰恰可能悄然重塑成本结构。 DoorDash正在构建自己的自主配送平台,且拥有该平台的全部所有权。市场大多将其视为一个科研项目,而管理层则将其视为未来十年内的核心驱动力之一。

本文探讨的问题很简单:如果自动驾驶战略与其他发展规划协同奏效,DoorDash的实际价值究竟是多少?

管理层关于机器人的真实表态

在2026年第一季度财报电话会议(5月6日)上,首席财务官拉维·伊努孔达(Ravi Inukonda)直白地阐述了这一战略。他表示,DoorDash之所以构建自动配送平台,是因为不同的配送模式适用于不同的配送场景,而这种组合正是构建最高效网络的关键。其中,“高效”一词正是关键所在。 每笔订单中从配送成本中节省下来的每一美元,都能直接转化为净利润。

首席执行官Tony Xu则更进一步,他的阐述是本次电话会议中最有价值的部分。 他明确区分了“为演示而运送一辆车”与“在任何条件下大规模运营”之间的差异。他打了个比方:他能投进三分球,斯蒂芬·库里也能,但其中一人是史上最伟大的射手,另一人则只是偶尔命中一球。这一观点切中要害。 许多公司都能展示配送机器人,但极少数能让经过强化处理的车队在杂乱无章的现实城市中运行。DoorDash计划在2026年通过其“Dot”地面机器人、无人机合作,以及背后的远程运营和合规工作,来攻克这一难题。

自动驾驶并非唯一看点,徐先生对此也十分谨慎。在电话会议中,他花在端到端购物体验、生鲜杂货和广告上的时间,比花在机器人上的还要多。但自动驾驶正是那个常被忽视的关键杠杆,它重新定义了投资者所厌恶的支出。 2026年的投资不仅仅是一笔技术平台重构的开支。其中一部分是构建一个配送网络,使其运营成本随时间推移在结构上逐渐降低。

故事背后的数据

DoorDash并非一家烧钱的投机性公司,这正是其自主配送战略能够获得资金支持的原因。 该公司公布2026年第一季度营收为4,036百万美元,同比增长约33%;实际EBITDA为754百万美元,远超市场普遍预期的742百万美元,表现亮眼。 过去十二个月的 自由现金流为2,296百万美元。这是一家在持续投资的同时仍能产生真实现金流的企业。

资产负债表为这一雄心提供了支撑。DoorDash持有净现金而非债务,过去十二个月的净债务为负2,246百万美元。这意味着自动驾驶和平台方面的支出均由公司自有资金支持,而非借贷资金。一家负债累累的配送同行无法实施这一战略,但DoorDash可以。

这一增长引擎有两个明确的驱动力。首先,DoorDash在美国餐饮外卖市场份额的提升,以及向生鲜和零售领域的扩张——DoorDash已在该领域成为销量领头羊,徐表示,一旦用户体验得到改善,该品类的规模最终将超过餐饮外卖。 其次,是国际业务组合。预计Deliveroo将在2026年贡献约2亿美元的息税折旧及摊销前利润(EBITDA),徐表示该品牌目前正实现四年来的最高增长率。

溢价何在,以及是否名副其实

以营收为基准,DoorDash的估值高于同业配送企业,但这种比较结果因所选倍数而异。按未来12个月(NTM) 企业价值与营收 比计算,DASH的4.2倍远高于印度的Eternal Limited(2.4倍)和德国的Delivery Hero(0.8倍)。 若以未来12个月(NTM)企业价值/EBITDA倍数衡量,排名则发生逆转:DASH约为20倍,低于Eternal的66倍,但高于Delivery Hero的13倍。

相较于Delivery Hero的溢价是合理的。 DoorDash 增长更快,产生正向 自由现金流,且持有净现金,而非像欧洲部分同业那样背负债务。投资者正为外卖行业中质量最高的运营商支付溢价,而自动驾驶平台正是可能进一步拉大这一质量差距的资产。风险在于,如果执行出现偏差,这种溢价将使公司几乎没有容错空间。

最大的单一风险在于时间周期。如果技术平台重构持续到2027年下半年,或者如果自动配送所需的资本超过当前预估,那么多头所寄望的 自由现金流拐点将被迫推迟。 伊努孔达表示,并行运行三个技术栈所产生的冗余成本将主要持续到2026年,部分成本会延续至2027年初。请密切关注这一时间线。这正是看涨情景与价值陷阱之间的分水岭。

TIKR 高级模型分析

- 当前股价:183.09美元

- 目标价(中位数):约960美元

- 潜在总回报率:约423%

- 年化内部收益率(IRR):约44%/年

查看分析师对DoorDash股票的增长预测和目标价(免费!)>>>

本分析采用TIKR模型的中位情景,该情景假设DoorDash将按既定运营路线图稳步推进,而非采取任何突破性举措。 该中等情景预测目标价接近960美元,总回报率约为423%,未来约4.5年内年化内部收益率(IRR)约为44%。

两大营收驱动力支撑这一预期:美国市场在餐饮、生鲜和零售配送领域的市场份额提升,以及以重拾增长动能的Deliveroo为首的国际业务组合。利润率驱动力则来自经营杠杆——自主配送平台降低了每单配送成本,且通过一套全球技术架构取代原有三套系统,消除了冗余支出。 主要风险在于投资周期:若投资周期延长,将推迟利润率拐点的出现。

上行空间在于:若生鲜业务规模可望接近餐饮业务,且自动驾驶技术进一步压缩配送成本,DoorDash的复合增长率将远超当前股价所反映的水平。

下行风险:若支出再次扩大且无相应抵消因素,利润率增长前景将受挫,当前的溢价市盈率倍数将缺乏支撑。

结论

值得关注的催化剂是定于8月初公布的2026年第二季度财报。 关键的具体数据是下半年EBITDA。伊努孔达向投资者表示,即使扣除约5000万美元的季度燃油奖励成本,下半年EBITDA金额和利润率仍应高于上半年,且全年EBITDA指引保持不变。

关键在于:如果下半年EBITDA明显超过上半年,且管理层重申自主开发和技术时间表,则说明投资周期正在发挥作用,今年的折价似乎是一个入场点。 如果利润率下滑,且支出再次扩大而没有相应的抵消因素,那么看空者就是对的,溢价理应收窄。8月份的财报将揭晓究竟哪种情况属实。

了解亿万富翁投资者正在买入哪些股票,您就可以通过TIKR跟随“聪明钱”的步伐。

您应该投资DoorDash吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出DoorDash的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的关注列表来追踪 DoorDash 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!