AVGO股票关键数据

- 过去一周表现:-6.9%

- 52周波动区间:263美元至495美元

- 估值模型目标价:470美元

- 隐含上涨空间:未来2.3年内28.8%

使用 TIKR 的新估值模型(免费),结合分析师未来 5 年的预测,对 AVGO 等您关注的股票进行估值 >>>

软件业绩未达预期、股价下跌,以及随后达成的OpenAI交易

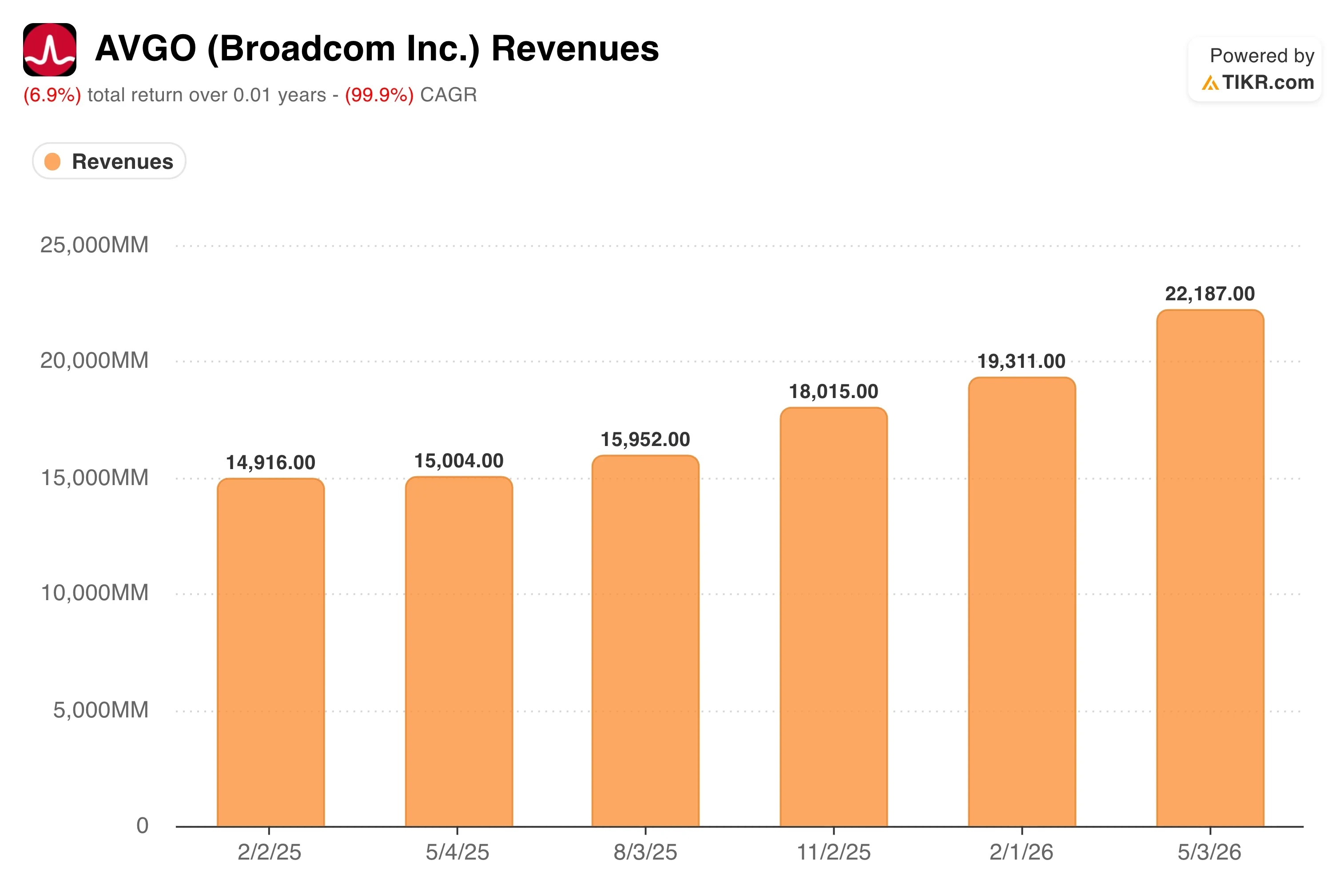

博通公司(AVGO)在6月初面临巨大的抛售压力。该公司于6月3日公布的2026财年第二季度财报显示,总营收同比增长48%,达到创纪录的222亿美元。AI半导体业务营收创下108亿美元的纪录,同比增长143%。 然而,随后几天股价却大幅下跌。此次抛售有两个诱因。

首先,博通的基础设施软件部门营收为71.8亿美元,未达到分析师预期的73.2亿美元。 其次,第三季度160亿美元的AI营收指引低于部分分析师预估的172亿美元,尽管160亿美元仍意味着同比增长超过200%。

首席执行官陈福生(Hock Tan)直言不讳地指出了推动AI业务发展的关键因素。“得益于AI半导体营收的加速增长和强劲的经营杠杆效应,博通在第二季度实现了创纪录的营收、营业利润和自由现金流,”陈福生表示。 “这一势头仍在延续,我们预计第三季度来自AI的半导体营收将同比增长200%以上,达到160亿美元。”这一评论将此次抛售解读为估值重置,而非业务恶化。那些已将完美预期计入股价的投资者正在减持头寸,而非改变他们对AI需求的看法。

随后,6月24日出现了一个催化事件。OpenAI 发布了一款与博通联合设计的定制芯片,名为“Jalapeño LLM 推理芯片平台”。 LLM 代表大型语言模型(Large Language Model),这是一种为 ChatGPT 等产品提供支持的人工智能技术。推理(Inference)指模型训练完成后运行的过程,这是人工智能部署中规模最大、对成本最敏感的环节。 Jalapeño芯片旨在实现大规模、更快且更经济的推理。OpenAI计划于2026年底前进行初步部署,并于2027年和2028年逐步扩大产能。

这一公告进一步巩固了博通作为超大规模企业自主设计芯片的首选合作伙伴的地位。今年6月初,阿波罗和黑石集团支持Anthropic在博通主导的新AI计算平台上进行350亿美元的产能扩张。 展望未来,随着这些定制芯片合作从宣布阶段转化为实际出货收入,AVGO股票将受到密切关注。

查看分析师如何在 TIKR 上预测博通定制 AI 芯片的营收 >>>

经历抛售后,AVGO股票是否被低估?

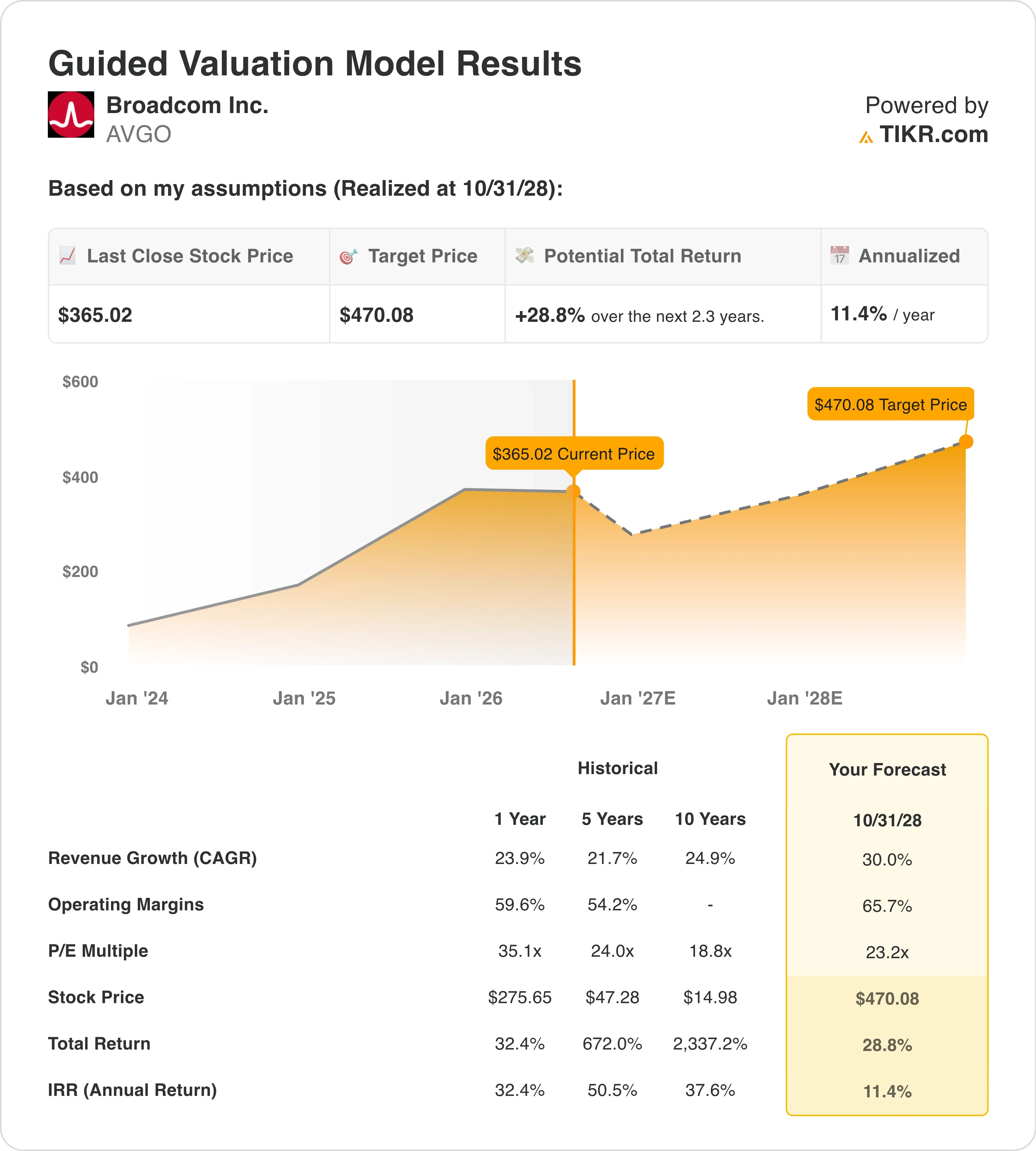

根据截至2028年10月31日实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):30 .0%

- 营业利润率:65 .7%

- 退出市盈率倍数:23 .2倍

基于这些参数,模型估算的目标价为470美元,这意味着相对于当前股价365美元,存在28.8%的总上行空间,且未来2.3年内年化回报率为11.4%。

11.4%的年化回报率恰好处于吸引市场关注的临界点。这虽不是一个强烈的买入信号,但确实表明财报公布后的抛售已将市盈率压缩至一个更具防御性的水平。 该股在2026年初曾触及495美元左右的峰值,目前交易价格在365美元左右,跌幅约为26%。在此价位下,市场已将人工智能收入的持续增长计入股价,但同时要求博通能够将其不断扩大的XPU产品线持续转化为实际出货的产品。

30%的营收复合年增长率(CAGR)假设虽然大胆,但有近期历史数据支撑。博通的1年营收复合年增长率为23.9%,5年复合年增长率为21.7%。 30%的预测假设超大规模定制芯片周期将进一步加速。65.7%的营业利润率假设反映了对VMware软件整合按计划推进的信心。

软件业务的利润率远高于半导体业务,且博通过去12个月(LTM)的息税前利润率(EBIT)已达44.2%,因此该增长路径意味着软件业务占比将显著提升。 23.2倍的期末市盈率假设基于当前约23倍的未来12个月市盈率将持续压缩,而该水平已远低于一年前的35倍。因此,该模型未纳入估值重估因素,仅考虑盈利增长。

隐含年化回报率超过10%,但增幅并不显著。这使得博通仍属于长期持有者的“具有吸引力”范畴。华尔街524美元的目标价暗示,其短期上行空间远大于上述保守的基本情景。

在TIKR上自行输入博通的营收和利润率假设(TIKR用户免费)>>>

博通与Marvell及英伟达的对比

英伟达 (NVDA) 则处于不同的业务领域。该公司销售基于 GPU 的训练和推理集群,而非针对特定客户工作负载量身定制的专用 ASIC。ASIC 即专用集成电路,指专为某家公司特定架构设计的芯片,而非通用图形处理器。 英伟达的毛利率超过70%,过去两年的营收增长速度也超过了该指数中的几乎所有公司。但OpenAI与博通(Broadcom)合作的“Jalapeño”项目,其明确目标正是大规模降低推理成本。

随着前沿人工智能实验室寻求以更低成本运行模型,与租赁GPU集群相比,定制ASIC的吸引力日益增强。这种转变虽然不会影响英伟达在模型训练领域的业务,但确实为大规模GPU推理收入的增长设定了上限。 博通最近12个月(LTM)的毛利率已达76.3%,与英伟达不相上下,而VMware软件层还带来了英伟达所不具备的经常性收入。

立即了解推动博通AI前景看好的关键因素(通过TIKR免费获取)>>>

未来推动AVGO 股价上涨的动力是什么?

最重要的短期驱动因素在于,博通能以多快的速度将其定制XPU产品线转化为实际出货的AI收入。首席执行官陈福阳(Hock Tan)预计第三季度AI半导体收入将达160亿美元,这将意味着同比增长超过200%。 当博通于9月3日发布财报时,这将成为投资者衡量的基准。若实际业绩低于该指引,很可能引发新一轮抛售;若超出预期,则将重燃看涨预期,并可能推动股价重返400至420美元区间。

OpenAI的Jalapeño芯片是中期营收的催化剂。预计2026年底开始初期部署,2027年和2028年将实现量产。这一时间表意味着该芯片在2026财年的营收贡献将较为有限,但在2027财年可能产生显著影响。 OpenAI是全球最大的人工智能计算资源消耗方之一,因此即使仅获得其推理工作负载的一部分份额,也将构成一笔可观的收入来源。博通确认了六家核心定制芯片客户,包括Anthropic、谷歌、Meta和OpenAI,这构成了一个集中但极具信心的客户群。

VMware的整合对长期利润率走势也至关重要。 LSEG通过一份为期五年的VMware Cloud Foundation协议 续签了与博通的合作,这体现了软件业务部门如何将传统合作关系转化为持久的经常性收入。软件利润率在结构上高于半导体利润率,因此每次VMware合同续签都会推高博通的综合利润率水平。 首席财务官(CFO)的更替——由来自Alphabet的Amie Thuener接任——为公司引入了一位拥有直接云基础设施经验的高管,而这一背景恰恰与博通最大的增长押注密切相关。

最后,博通将其针对高级票据的现金要约收购规模扩大至30亿美元,用于偿还高成本债务。过去12个月(LTM)的净债务为453亿美元,但净债务与EBITDA比率仅为1.07倍,鉴于博通产生的自由现金流,这一水平尚在可控范围内。 其资本结构足够稳健,足以支持对人工智能合作伙伴关系和产品开发的持续投资,同时不会给资产负债表带来压力。

您应该投资博通吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

搜索AVGO,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将AVGO 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!