NKE股票关键数据

- 过去一周表现:-5.7%

- 52周波动区间:40美元至80美元

- 估值模型目标价:60美元

- 隐含上涨空间:未来1.9年内47.9%

使用 TIKR(免费)基于分析师 5 年预测,对 NKE 等您关注的股票进行估值 >>>

裁员、新任首席财务官,以及仍在寻找发展方向的品牌

耐克公司(NKE)本周收盘价徘徊在41美元左右,触及多年低点。该股较2021年峰值已下跌近50%。在关税压力及全价运动鞋消费环境疲软的双重影响下,耐克营收停滞、利润率收窄,投资者已大幅下调了该品牌的估值。

本周最引人注目的头条新闻是首席财务官的任命。耐克任命大卫·丹顿(David Denton)为首席财务官,自8月17日起生效,接替马修·弗兰德(Matthew Friend)。丹顿曾在CVS Health担任首席财务官长达二十年,随后加入辉瑞(Pfizer),于2018年至2022年期间负责财务、战略和转型工作。 这一背景植根于成本结构管控和资本配置,这正是耐克在推进两轮裁员并重建利润率基础时所需要的技能。

“耐克是全球顶尖品牌之一,在体育、创新和全球规模方面拥有非凡优势,”登顿在公司公告中表示。首席执行官埃利奥特·希尔今年早些时候通过在公开市场购入近100万美元的耐克股票,展现了其对公司的坚定信心。

裁员是此次重组的另一个关键篇章。耐克于4月宣布将裁减全球运营部门约1,400个岗位,这是继1月裁减775名配送中心员工后的第二轮裁员。这两轮裁员均针对组织架构,而非品牌或产品投资。 管理层将这些举措描述为“立即取胜”(Win Now)计划的一部分,该计划旨在简化运营模式并降低成本。这两轮裁员合计表明,耐克将提高效率视为盈利复苏的先决条件。

耐克于4月1日公布的2026财年第三季度财报显示,营收同比持平,为113亿美元,高于市场普遍预期的112亿美元。每股收益(EPS)为0.35美元,高于0.29美元的预期,但仍较去年同期低35%。 受库存去风险和关税成本影响,毛利率下降130个基点至40.2%。展望未来,在6月30日发布的第四季度财报显示营收是否已趋于稳定、毛利率是否已开始回升之前,NKE股价可能仍将维持区间震荡。

NKE股价是否已足够低廉,值得关注?

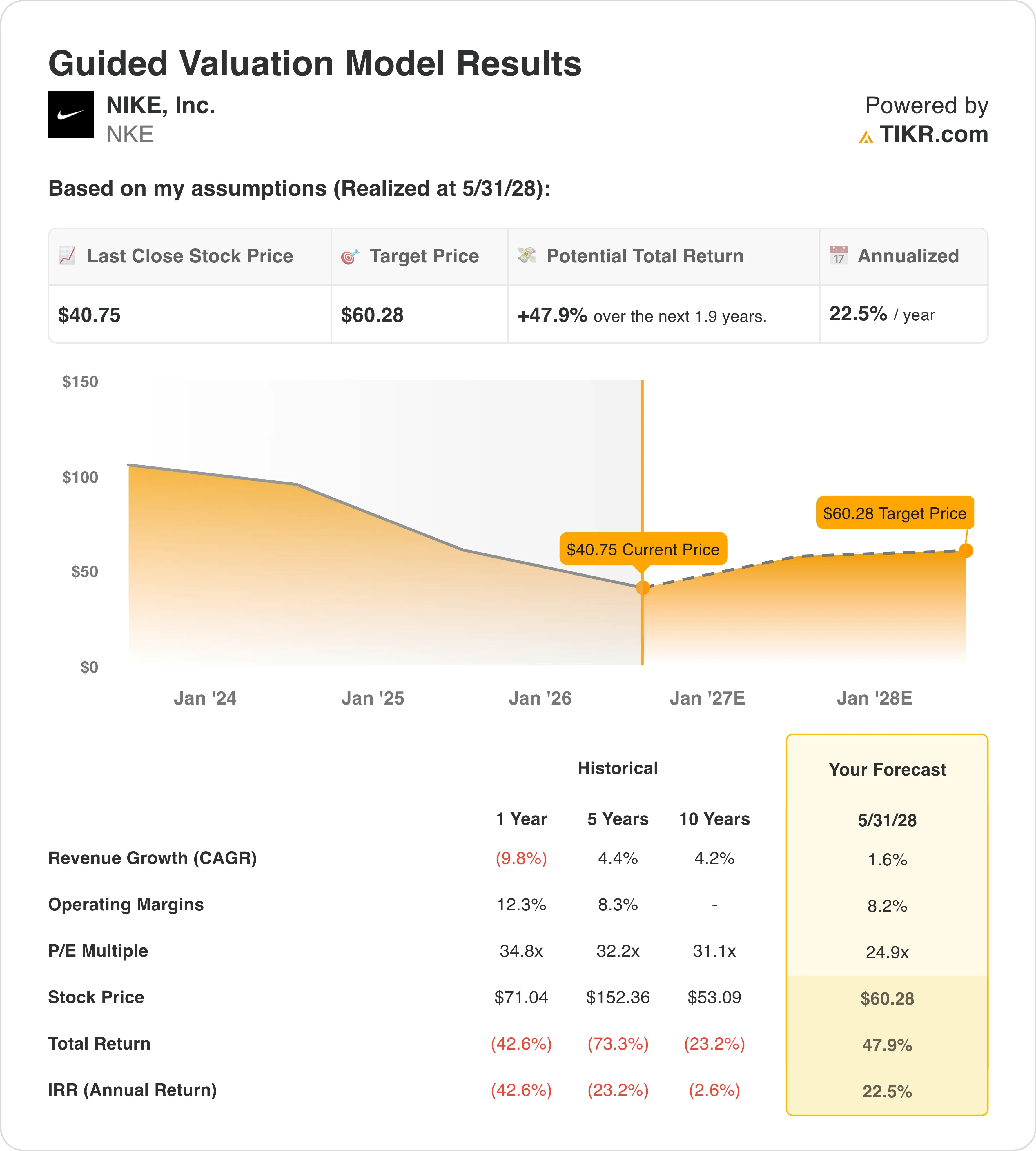

根据截至2028年5月31日实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):1.6%

- 营业利润率:8.2%

- 退出市盈率倍数:24 .9倍

基于这些参数,模型估算的目标价为60美元,这意味着相对于当前41美元的股价,存在47.9%的总上行空间,且未来1.9年内年化回报率为22.5%。

基于1.6%的营收复合年增长率(CAGR)却能实现22.5%的年化回报率,这看似矛盾,但从数学角度来看是成立的——因为当前估值水平已足够低,即使盈利仅出现温和复苏,也能带来显著的股价上涨。耐克当前过去十二个月(LTM)的息税前利润率(EBIT margin)为6.7%。 该模型设定的8.2%目标值意味着息税前利润率将回升约150个基点,相较于该公司历史上的12%至14%区间,这一预期较为保守。因此,基本情景并不要求耐克恢复至最高效率水平,仅需部分回归正常水平即可。

当前未来12个月市盈率(NTM P/E)约为25倍,而未来两年的营收复合年增长率(CAGR)接近于零。这种估值结构反映的是持续恶化而非复苏的预期。未来12个月企业价值与息税前利润比率(EV/EBITDA)为17.25倍,表明市场要求先看到实证,才会对这一叙事给予回报。 模型中设定的24.9倍退出市盈率,较耐克约32倍的5年历史平均市盈率略有折让。鉴于当前正在进行的结构性调整,这一设定是合理的,但若成本管控得当,仍能产生令人信服的总回报。

22.5%的年化信号确实引人注目。这使耐克被归入潜在被低估的行列,但前提是营收停止下滑且利润率开始回升。市场普遍预期的58美元目标价与模型预测的60美元非常接近,这为基本情景分析增添了可信度。

运动市场中耐克与阿迪达斯及On Running的竞争

耐克最显眼的竞争对手是阿迪达斯(ADS),而当前的对比对耐克多头而言颇为尴尬。在世界杯初期销售数据中,阿迪达斯正逐步领先耐克——鉴于耐克在历届重大足球赛事周边商品领域的历史性主导地位,这堪称一次具有重大意义的逆转。阿迪达斯于4月公布的季度营业利润超出市场预期。

此外,一双“超级跑鞋”在马拉松赛事中夺冠,进一步提升了阿迪达斯的品牌声誉,强化了其在跑步品类中对抗耐克核心业务线的地位。阿迪达斯的毛利率回升速度快于耐克,两家公司未来12个月(NTM)企业价值/营收倍数均在1.4倍左右,但阿迪达斯短期内势头更强。

On Running (ONON) 对耐克的长期发展构成了更严峻的竞争威胁。该公司吸引年轻及女性客户的速度之快,已引起整个运动行业管理层的广泛关注。 得益于强劲的客户获取势头,On上调了2026年的利润率目标,这与耐克的削减成本策略形成了鲜明对比。On的营收正以两位数的速度增长,而耐克未来两年的营收复合年增长率(CAGR)则基本持平。

两家公司相对于盈利的估值均处于溢价水平,但On是通过增长来支撑其溢价,而耐克则需要通过复苏来证明其溢价的合理性。 耐克的核心护城河依然在于其品牌深度、DTC(直接面向消费者)基础设施以及长期的鞋类技术组合。然而,竞争对手正在抢占市场份额的窗口期确实存在,耐克必须加快转型步伐以遏制这一趋势。

未来是什么在推动NKE 股价的未来驱动力?

最直接的催化剂是6月30日发布的2026财年第四季度财报。耐克预计第四季度报告收入将下降2%至4%,其中北美地区的温和增长被大中华区和匡威(Converse)的下滑所抵消。 投资者需要关注毛利率是否出现积极转折,以及管理层对关税影响的表态是否变得更为乐观。第四季度的业绩将决定成本削减措施究竟是在创造经营杠杆,还是仅仅在缩减业务规模。

今年夏天,世界杯将成为一个重要的品牌催化剂。耐克赞助的国家队数量超过任何其他品牌,而世界杯是体育界最具文化影响力的盛事之一。 实时数据显示,截至6月中旬,耐克在世界杯周边商品销售额上领先于阿迪达斯,这一积极信号与此前显示相反趋势的赛事数据形成了鲜明对比。耐克在球衣销售方面的强劲表现将释放品牌信号,尽管不会立即转化为营收。国际周边商品的销售周期通常跨越多个季度。

大卫·丹顿(David Denton)将于8月上任,这为今秋可能出台的资本配置调整铺平了道路。耐克的资产负债表状况依然可控,股息收益率为4.4%,每季度派息0.41美元。 登顿究竟会释放加速回购的信号,还是推行更严谨的销售、一般及行政费用(SG&A)结构,将决定投资者如何评估2027财年的布局。他拥有大规模管理复杂成本结构的经验,这让人有信心相信公司将发出正确的信号。

最后,关税风险依然如影随形。耐克在越南及其他亚洲市场拥有大量生产基地。若这些供应链面临任何升级,将进一步压缩毛利率。 管理层在第三季度财报电话会议中指出,为缓解关税成本而采取的措施应从2027财年第二季度开始支撑毛利率的提升。如果在此之前贸易紧张局势有所缓解,耐克的成本结构将在任何内部措施实施之前得到改善,从而形成一种潜在的上行情景,而基准模型并未充分考虑到这一点。

在 TIKR 上实时追踪耐克的利润率复苏及分析师预估修正情况 >>>

您应该投资耐克吗?

唯一确切的判断方式是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,这些正是专业分析师用来解答这一问题的依据。

搜索NKE,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将NKE 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!