截至2026年6月,NextEra Energy股票的核心要点

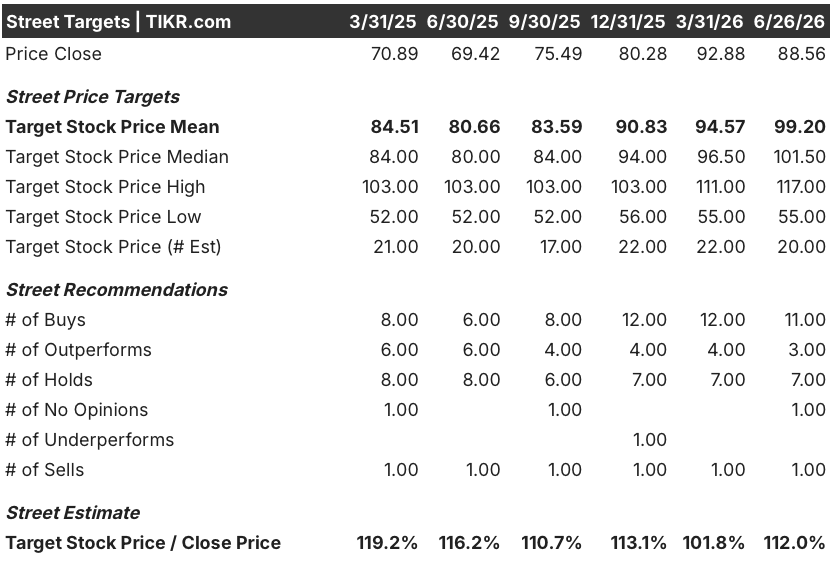

- 分析师对NextEra Energy股票的评级为:11个“买入”、3个“跑赢大盘”、7个“持有”和1个“卖出”,平均目标价为99美元,较当前89美元的股价暗示约有12%的上行空间。

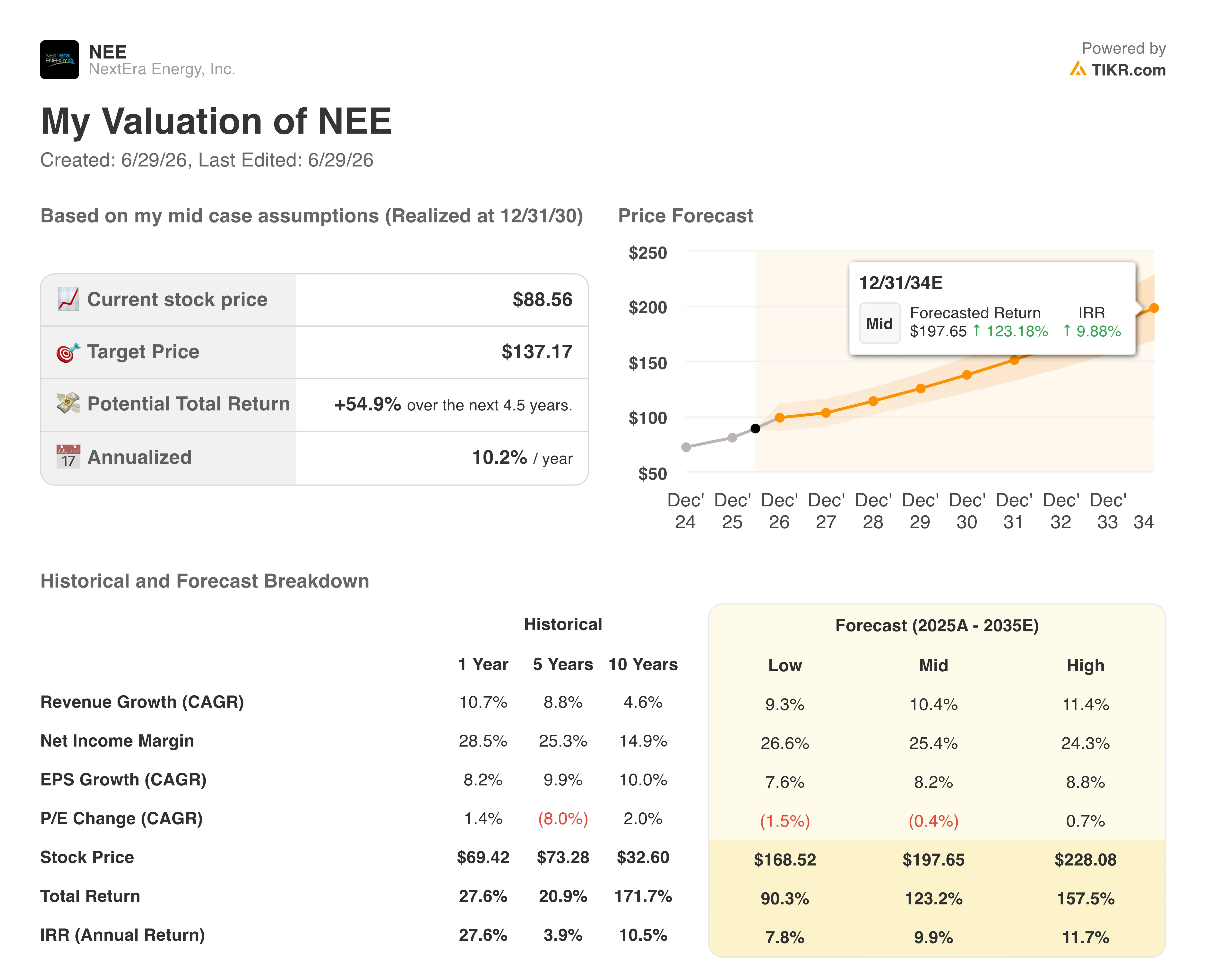

- TIKR的中位数模型预测,到2030年12月,NextEra Energy的估值将达到约137美元,这意味着总回报率约为55%,年化回报率约为10%。

- NextEra Energy 股票在当前水平上似乎被低估,2026年第一季度的经调整每股收益(EPS)为1.09美元,且管理层预计到2032年每年每股收益将保持9%以上的增长,而当前89美元的股价并未充分反映这一增长趋势。

- 5月18日宣布的以668亿美元全股票收购Dominion Energy的交易,将缔造全球最大的受监管电力公用事业公司,新增130吉瓦的数据中心项目储备,且交易完成后将立即提升调整后每股收益。

NEE股价目前较华尔街平均目标价低约12%,较TIKR的中位目标价低55%。免费查看TIKR上的完整分析师共识及前瞻每股收益预测 →

NextEra Energy以670亿美元收购Dominion Energy,打造全球最大受监管公用事业公司

NextEra Energy(NEE)于5月18日同意以全股票交易方式收购Dominion Energy(D),交易估值为668亿美元,此举将缔造全球市值最大的受监管电力公用事业公司。

该交易按每股Dominion股票兑换0.81股NextEra股票进行,较Dominion最新收盘价溢价23%,Dominion股东将持有合并后企业约26%的股权,该企业估值约为4200亿美元。

此次收购的战略吸引力在于多米尼恩在弗吉尼亚州的业务版图——该州拥有北弗吉尼亚州的“数据中心走廊”,这是全球最大的数据中心集群,2019年至2024年间,该地区的电力消耗年均增长率达3.1%,是全国平均水平的3倍多。

合并后的公司将携130吉瓦的数据中心项目储备进军该市场,计划在2027年至2032年间每年投入590亿美元资本支出,管理层承诺到2032年实现9%以上的调整后每股收益增长,且交易完成时将立即提升每股收益。

在 2026年第一季度财报电话会议上,首席执行官约翰·凯彻姆阐述了此次扩建背后的商业逻辑:“我们为超大规模企业建设能源基础设施,由他们买单。 普通美国人则无需为此买单。”这一模式(即“自带发电”模式,简称BYOG)奠定了NextEra计划如何在不将成本转嫁给现有电费缴纳者的前提下,满足激增的大负荷需求的基础。

该交易建立在原本就十分稳固的有机增长基础上:2026年第一季度经调整每股收益为1.09美元,同比增长10%;其中能源资源部门经调整收益增长14%,可再生能源和储能项目积压量达到创纪录的33吉瓦。

美国联邦能源监管委员会(FERC)以及弗吉尼亚州、北卡罗来纳州和南卡罗来纳州各州委员会的监管批准仍是主要的关键风险,此前NextEra的三次公用事业收购尝试——杜克能源(DUK)、夏威夷电力(HE)和Oncor——均在完成前告吹。

鉴于与多米尼昂能源的交易将重塑NextEra至2032年的每股收益(EPS)走势,华尔街的前瞻性预测最能清晰反映市场对监管结果的定价预期。立即在TIKR上免费查看NEE的完整预测历史数据 →

在合并审查启动之际,华尔街对NextEra Energy股票的共识评级为“买入”,平均目标价为99美元

截至2026年6月26日,共有20位分析师覆盖NextEra Energy股票,其中11位给出“买入”评级,3位给出“跑赢大盘”评级,7位给出“持有”评级,1位给出“卖出”评级。 平均目标价为99美元,中位数约为102美元,这意味着相较于当前89美元的股价,仍有约12%至15%的上涨空间。

117美元的最高目标价反映了监管审批流程顺畅以及多米尼恩收购带来的全部收益,而55美元的最低目标价则计入了交易破裂的风险——鉴于NEE的历史表现,分析师有理由将此情景纳入模型。

华尔街预计,随着Dominion收购案的完成,NextEra Energy的经调整每股收益将进一步提升

2026年第一季度,NextEra实现经调整每股收益1.09美元,同比增长约10%,主要得益于FPL公司8.8%的监管资本增长以及Energy Resources创纪录的订单积压量。

短期来看,华尔街预计2026年第二季度经调整每股收益约为1.08美元,第三季度约为1.21美元,第四季度则降至约0.69美元,这反映了FPL的夏季需求特征以及新建项目贡献的正常分阶段效应。 进入2027年,市场共识预计第一季度每股收益约为1.07美元,第二季度约为1.15美元。

华尔街99美元的平均目标价与TIKR 137美元的中位预测之间的差距,归根结底取决于一个问题:在监管审批顺利通过的情况下,每股收益9%以上的复合年增长率能否持续至2032年?还是州委员会的让步会侵蚀收益增长,并导致增长率下调? 如果弗吉尼亚州在未作出重大电价让步的情况下批准该方案,则正常化每股收益(EPS)的预测值将需要大幅上调。

若多米尼恩项目增益按计划实现,TIKR对NEE股票137美元的目标价将维持不变

根据TIKR的中位情景模型,NextEra Energy到2030年12月的估值约为137美元,这意味着从当前89美元的股价计算,总回报率约为55%,或折合4.5年内年化回报率约10%。

对于一家受监管的公用事业公司而言,约10%的年化回报率已处于行业区间的较高水平, 但NEE兼具590亿美元的年度资本支出引擎、130吉瓦的数据中心项目储备以及超过9%的每股收益(EPS)增长指引,这足以支撑其相较于缺乏此类结构性利好因素的同行所享有的溢价。

股价迈向137美元的关键在于Dominion收购案能否顺利获得监管批准。有机增长前景已得到证实:第一季度1.09美元的经调整每股收益、Energy Resources公司14%的盈利增长,以及创纪录的33吉瓦订单积压量,均表明独立业务正以所需的速度实现复合增长。 若交易顺利完成,将带来合并后的费率基础规模和数据中心收益增厚,从而弥合华尔街99美元与TIKR 137美元目标价之间的差距。

NEE股票的TIKR中位数估值显示,到2030年12月股价将达到约137美元。免费构建您自己的估值模型,并对TIKR中关于Dominion增益的假设进行压力测试 →

您应该投资 NextEra Energy, Inc. 吗?

唯一确切了解的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出NextEra Energy, Inc.的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪NextEra Energy, Inc.以及您关注的其他所有股票。无需信用卡,只需获取您做出决策所需的数据。