截至2026年6月,Monster Beverage股票的关键要点

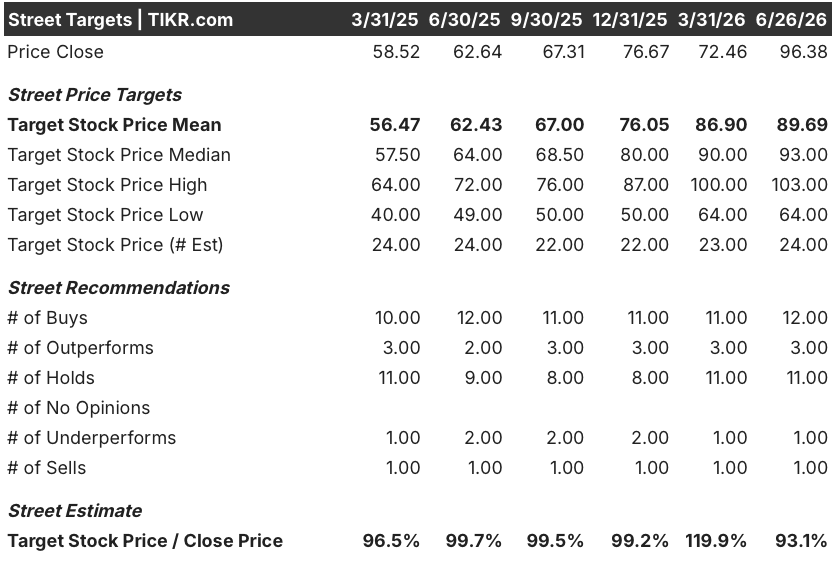

- 分析师对Monster Beverage股票的评级为15个“买入”、11个“持有”和2个“卖出”,平均目标价为90美元,这意味着相较于当前96美元的股价,仍有约7%的下行空间。

- 根据TIKR的中性情景模型,到2030年12月,Monster Beverage的估值将达到约124美元,这意味着总回报率约为28%,年化回报率约为6%。

- 根据TIKR的模型,Monster Beverage股票目前被低估:2026年第一季度营收增长27%至23.5亿美元,4月份初步数据显示同比增长约24%, 这领先于华尔街预测的2026年第二季度增速放缓至约14%的趋势。

- Monster于2026年5月批准了一项5亿美元的新股份回购计划,同时国际销售额占净销售额总额的比例达到45%,创下季度新高。

Monster Beverage股价目前高于华尔街90美元的平均目标价,而TIKR模型预测到2030年12月股价将达到约124美元。看看这一国际增长引擎能否弥合这一差距。在TIKR上免费查看Monster Beverage →

Monster Beverage第一季度营收超预期9%,国际销售额创季度新高

能量饮料制造商Monster Beverage Corporation(MNST)公布2026财年第一季度净销售额为23.5亿美元,较上年同期增长26.9%,远超华尔街21.6亿美元的共识预期。 首席执行官希尔顿·施洛斯伯格在第一季度财报电话会议上强调了这一里程碑,指出:“公司财年第一季度的净销售额首次突破20亿美元大关。”

这一成绩反映了所有地区和渠道的广泛需求,并非由单一市场推动超出预期。

这种广泛增长在国际业务板块中表现得最为明显。面向美国以外客户的销售额攀升45%至10.6亿美元,约占净销售额总额的45%,创下国际收入占比的季度新高。 作为公司核心业务部门的Monster能量饮料业务板块增长29%,达到21.9亿美元;战略品牌业务板块则增长29%,达到1.27亿美元。

在这些主要数据背后,欧洲、中东和非洲(EMEA)地区推动了最大的地域超预期表现,按美元计算增长53%,按剔除汇率影响后的数据计算增长37%。 受地域结构影响,合并毛利率下降了约120个基点,从上年同期的56.5%降至55%,此外,铝材成本和居高不下的运费也带来了进一步的压力。 尽管如此,营业利润仍增长了28.1%,达到7.3亿美元,这反映了在更大营收基数上的经营杠杆效应。

更重要的前瞻性信号来自2026年4月的初步数据,数据显示未经外汇调整的收入较上年同期高出约24%。 该公司还于2026年5月批准了一项5亿美元的新股份回购计划,此前授权的回购额度中尚余约4亿美元。

这些进展形成了一种直接的矛盾:市场共识预计2026年第二季度营收约为24亿美元,意味着增长率约为14%,但4月份的数据已经与这种放缓趋势相悖。

4月份的初步数据显示增长率约为24%,而市场共识模型则预测第二季度将急剧放缓至约14%。免费查看自5月TIKR财报发布以来市场预期的变化情况 →

华尔街看多Monster Beverage股票,但平均目标价仍低于当前股价

在覆盖Monster Beverage股票的28位分析师中,有15位给出“买入”或“跑赢大盘”评级,11位建议“持有”,2位建议“卖出”。平均目标价约为90美元,低于当前约96美元的股价,中位数为93美元,华尔街最高目标价为103美元。

Monster Beverage股价已从52周低点约58美元上涨逾65%,推动股价突破华尔街平均目标价。若要从当前水平进一步上涨,则需目标价上调,或由业绩驱动的重新估值。

华尔街预测,到2026年第四季度,Monster Beverage的营收增长将放缓至约10%

Monster Beverage 2026年第一季度营收达23.5亿美元,同比增长26.9%,较分析师在季度初的预测高出约9%。

华尔街对2026年第二季度的共识预期约为24亿美元,这意味着增长率约为14%,较第一季度的增速放缓了12个百分点以上。

这种增速放缓在下半年将进一步加深。市场共识预计2026年第三季度营收增长约11%,第四季度约为10%,从而使全年四个季度的综合增长率达到约15%。 对于2027年第一季度,分析师预计营收约为25亿美元,这意味着增长率约为6%。

这些预测与4月份的初步数据存在直接矛盾——该数据显示,未经外汇调整的营收较上年同期高出约24%,是华尔街对第三和第四季度预期增长率的两倍多。华尔街对国际扩张的假设,是决定最终哪个数字更准确的直接关键因素。

分析师目标价的高低区间从103美元到64美元不等,39美元的价差反映了市场对第一季度国际业务加速是结构性还是周期性现象的实质性分歧。2026年第二季度的营收数据将是验证或推翻增长放缓论点的关键依据。

截至2026年,Monster Beverage的营收增长速度将是可口可乐(KO)和百事可乐(PEP)的三倍

Monster Beverage在2026年第一季度实现了27%的营收增长,是可口可乐(KO)同期11%增长率的两倍多,也是百事公司(PEP)同期9%增长率的三倍多。 即使Monster的增长势头有所放缓,华尔街仍预计其在2026年下半年将保持约10%的增长,而百事公司预计增长约4%,可口可乐则将陷入负增长。

这一差距将延续至2027年。分析师预测,2027年第一季度,Monster Beverage的营收将增长约6%,而可口可乐将萎缩约2%,百事公司则将增长约3%。

这一增长溢价属于能量饮料品类,而非更广泛的非酒精饮料市场。

TIKR对Monster Beverage股票124美元的目标价:若国际业务动能得以维持,该目标价可望实现

根据TIKR的中位数模型,到2030年12月,Monster Beverage的估值将达到约124美元,这意味着从当前约96美元的股价计算,总回报率约为28%,或折合约4.5年内的年化回报率约为6%。

以年化约6%的回报率来看,Monster Beverage股票属于中个位数的复合增长型股票,而非高增长的估值重估型股票,这反映出其股价已从52周低点翻了一番多。

股价迈向124美元的路径取决于国际营收表现:Monster在2026年第一季度实现了44.9%的国际销售额增长,并首次在公司历史上突破了45%的国际业务占比门槛。 4月份的数据较上年同期高出约24%,这表明华尔街对第三季度和第四季度增长放缓的预测可能尚未得到准确校准。

TIKR的模型预测,到2030年12月,Monster Beverage股价将达到约124美元。您可免费在TIKR上查看完整模型,对营收增速放缓的假设进行压力测试 →

您应该投资怪兽饮料公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您提供免费访问专业分析师用于解答这一问题的机构级财务数据的权限。

调出Monster Beverage Corporation的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将Monster Beverage Corporation与您关注的其他所有股票一同追踪。无需信用卡,只需获取您做出自主决策所需的数据。