截至2026年6月百事公司股票的核心要点

- 分析师对百事公司的股票评级为8个“买入”、15个“持有”和1个“卖出”,平均目标价为167美元,较当前141美元的股价暗示约有18%的上涨空间。

- TIKR的中位数模型预测,到2030年12月百事公司的估值将达到约202美元,这意味着总回报率约为43%,年化回报率约为8%。

- 北美食品业务在2026年第一季度销量实现2%的正增长,较上年同期增加了3亿次消费机会。

百事公司股价较分析师平均目标价低18%,而其息税折旧及摊销前利润(EBITDA)则超出市场预期。免费查看TIKR上的利润率扩张情况 →

百事公司2026年第一季度各项指标均超预期,北美零食销量实现正增长

4月21日,百事公司(PEP)公布的2026年第一季度财报全面超出预期,营收达194.4亿美元,较华尔街预期的189.4亿美元高出2.65%,同比增长8.5%。 这一业绩的意义不仅限于表面数据,因为这是公司首次在单个季度内同时实现营收增速回升和显著的成本削减。

这两点均可归因于百事公司于2025年春季推出的“饥渴求增长”战略。北美食品业务(PFNA)实现了2%的销量增长和4%的单位销量增长,与2025年第一季度相比,消费场景增加了3亿次。 包括SunChips、Smartfood和Siete在内的可选品牌实现了两位数增长,而乐事(Lay’s)、多力多滋(Doritos)和拉夫尔斯(Ruffles)则在季度最后几周推动了价值份额的正向增长。

成本状况使这一销量拐点显得更为显著。首席执行官拉蒙·拉瓜尔塔在第一季度财报电话会议上指出:“北美食品业务的第一季度成本有所下降,这是团队取得的显著成就。” 销量上升与单位成本下降共同产生了经营杠杆效应,这从EBITDA数据中得到了印证:37.9亿美元,较市场普遍预期的36.9亿美元高出2.71%,同比增长9.2%,利润率达到19.5%。

北美饮料业务(PBNA)报告称总营收增长9%,其中约2%来自有机增长,约7个百分点来自包括poppi和CELSIUS在内的收购及分销品牌。 经调整后每股收益(EPS)为1.61美元,较市场普遍预期的1.55美元高出3.75%,同比增长8.78%。

百事公司重申了2026财年有机营收增长2%至4%的全年指引,并指出2026年国际足联世界杯将是菲多利在全球范围内的主要营销平台。

百事公司(PEP)的第一季度成本和销量数据现已公布。在TIKR上免费查看百事公司的完整运营历史 →

尽管PEP股价较平均目标价仍有18%的差距,华尔街仍对其持谨慎态度

截至2026年6月下旬,共有22位分析师对百事公司股票设定了目标价,当前共识为8个“买入”评级、15个“持有”评级和1个“卖出”评级。

167美元的平均目标价较当前141美元的股价意味着约18%的上行空间,而从132美元的最低目标价到195美元的最高目标价之间的价差,反映出市场对PFNA复苏能多快转化为持续盈利增长存在实质分歧。

以“持有”建议为主的评级分布表明,华尔街虽然认可第一季度的改善,但尚未完全认同销量和利润率走势具有足够的可持续性,足以填补这18%的差距。

华尔街预计PEP股票的EBITDA利润率将在2026年下半年达到21%

继2026年第一季度EBITDA实际值达37.9亿美元(较36.9亿美元的共识预期高出3%,同比增长9%)之后, 分析师预计2026年第二季度EBITDA将达到约50亿美元,较2025年第二季度增长约5%。

该二季度预测隐含的EBITDA利润率约为21%,与2025年第二季度的20.8%基本持平,这得益于第一季度已得到验证的成本管控和销量增长势头。

这一增长势头将在下半年进一步增强。分析师预计2026年第三季度EBITDA将达到约53.5亿美元,同比增长约8%,利润率将接近21.4%。 这将是过去两个财年中单季度最高的EBITDA利润率,其实现取决于PFNA的销量复苏能否在夏季销售旺季持续——届时货架更新将完成,创新产品也将实现全面分销。

7月9日的2026财年第二季度财报电话会议必须显示:PFNA的有机收入持续加速增长,且北美食品业务在公司销量最高的夏季季度中仍能保持成本控制;这两项结果共同构成了确认第一季度经营杠杆是结构性还是季节性因素的关键门槛。

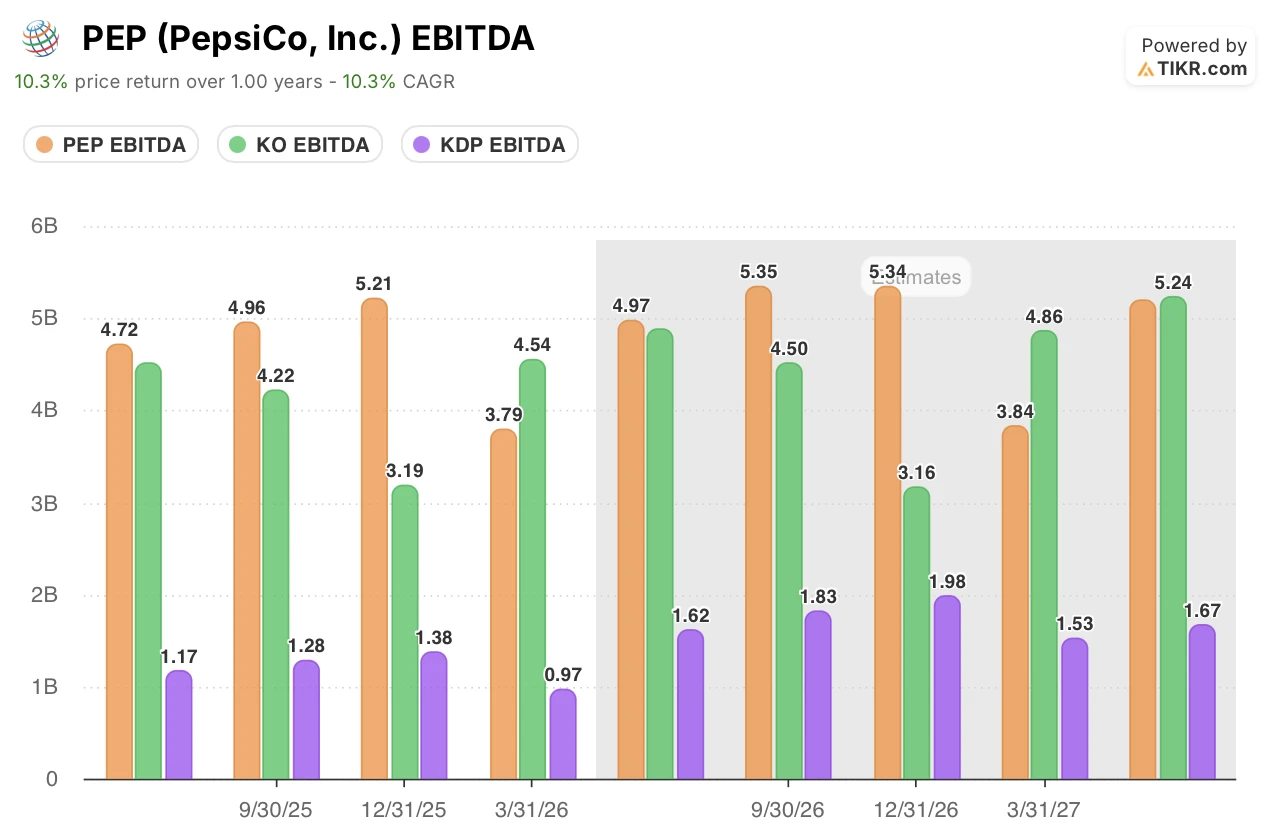

在2027年之前的每个未来季度中,PEP股票的EBITDA均领先于KO和KDP

在分析师当前建模的每个期间内,百事公司的季度EBITDA均高于可口可乐和Keurig Dr Pepper。 2026年第二季度,市场共识预计PEP的EBITDA为49.7亿美元,KO为48.8亿美元,KDP为16.2亿美元。这一优势源于百事公司的零食和饮料双业务布局,这是其他两家同行均无法复制的业务组合。

这一领先优势将延续至下半年。分析师预计,2026年第三季度PEP的EBITDA将达53.5亿美元,领先于KO的45.0亿美元和KDP的18.3亿美元。 百事公司的第三季度预测意味着同比增长约8%。可口可乐第三季度的业绩与一年前的42.2亿美元基本持平,且缺乏能推动运营杠杆进一步提升的销量复苏催化剂。

到2027年第二季度,可口可乐(KO)的EBITDA将收窄至52.4亿美元,而百事可乐(PEP)为51.9亿美元,但KDP仍远远落后于16.7亿美元。 百事公司受PFNA业务动能驱动,在未来收益曲线中季度EBITDA持续保持在50亿美元以上,这是TIKR目标价所依赖的结构性依据。

若第一季度的经营杠杆被证实具有结构性特征,TIKR对PEP股票设定的202美元目标价将保持不变

根据TIKR的中性情景模型,百事公司的估值到2030年12月将达到约202美元,这意味着从当前141美元的股价计算,总回报率约为43%,或折合4.5年内的年化回报率约为8%。

约8%的年化回报率使百事公司的股价远高于其约3%的10年历史年化回报率,且总体符合投资者对一家拥有可信、多年利润率扩张路径的大盘消费必需品企业的预期。

股价迈向202美元的目标路径,正印证了2026年第一季度的趋势:若北美食品业务的成本得以控制,同时PFNA的销量和营收持续回升至管理层全年2%至4%指导区间的高端, EBITDA 即可维持华尔街当前预估的 20% 至 21% 区间,从而为百事公司奠定到 2030 年实现 TIKR 目标所需的盈利基础。

免费查看TIKR对PEP设定的202美元目标价是否符合您对TIKR的预期 →

您应该投资百事公司吗?

唯一能真正了解的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出百事公司(PepsiCo, Inc.)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将百事公司与您关注的其他所有股票一同纳入跟踪范围。无需信用卡,只需获取您做出自主决策所需的数据。