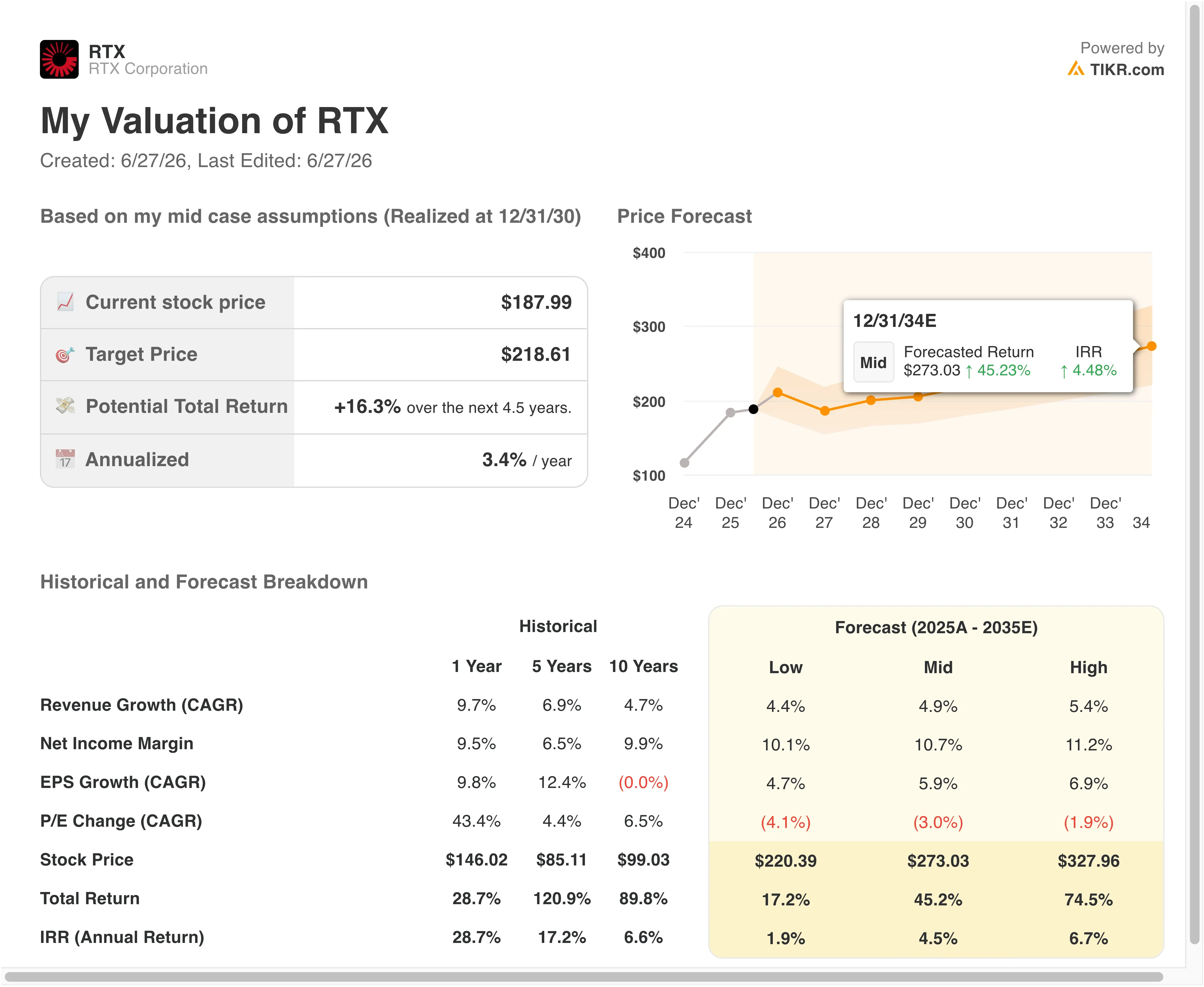

RTX股票关键数据

- 过去一周表现:3.4%

- 52周波动区间:143美元至215美元

- 估值模型目标价:155美元

- 隐含上涨空间:未来2.5年内7.5%

使用 TIKR,结合分析师5年的预测,对 RTX 等您青睐的股票进行估值 >>>

海军导弹订单、第一季度业绩超预期以及伊朗停火带来的不确定性

RTX公司 (RTX)本周的表现受到新合同消息和持续的行业压力的双重影响。6月26日,雷神公司赢得了一份价值11亿美元的美国海军AIM-9X Block II“响尾蛇”导弹合同。 AIM-9X是一种短程空对空导弹,广泛应用于美国及盟国的多种战斗机平台。该合同直接增加了雷神公司的订单储备,也反映出五角大楼正积极推动武器库存的补充。

经营环境依然强劲。RTX 第一季度营收超出预期,并于 4 月上调了全年业绩展望,经调整后每股收益(EPS)增长 21% 至 1.78 美元,而市场共识预期为 1.52 美元。净销售额攀升 9% 至 221 亿美元。 管理层上调了全年利润和营收指引,理由是雷神导弹、柯林斯航空电子以及普惠发动机业务的需求强劲。

本周的复杂因素是伊朗战争停火带来的行业压力。随着冲突平息,美国国防承包商股价下跌,因为那些为对冲地缘政治风险而买入国防股的投资者减少了持仓。但雷神公司的商业模式并非纯粹依赖冲突。

该公司在5月下旬伯恩斯坦会议上公布的2710亿美元订单积压,主要源于北约盟国的订单、美国国防基地开支以及长期平台项目——这些项目无论单个冲突如何解决都将持续推进。 伊朗停火并不会取消德国的“爱国者”导弹订单、澳大利亚的SeaRAM合同,也不会影响普拉特公司3月份赢得的66亿美元F135发动机生产合同。

展望未来,市场将密切关注RTX股价走势:停火引发的板块抛售是否会创造重新入场机会,抑或随着地缘政治溢价消退,当前的市盈率是否已高得难以支撑。

估值模型如何解读188美元价位的RTX

根据估值模型中截至2028年12月31日的假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):6 .6%

- 营业利润率:13 .7%

- 退出市盈率倍数:21.7倍

基于这些参数,模型估算的目标价为202美元,这意味着相对于当前188美元的股价,存在7.5%的总上行空间,且未来2.5年内年化回报率为2.9%。

2.9%的年化回报率是本周最客观的信号。以当前股价计算,RTX的估值已接近公允价值,其回报率仅略高于国债收益率。这并非对该公司业务的否定,其运营表现依然稳健。 这反映了这样一个现实:该股在国防行业的利好推动下已大幅上涨,目前其未来12个月市盈率(NTM P/E)为27.2倍,相较于RTX自身约20.8倍的5年平均水平而言偏高。

6.6%的营收复合年增长率(CAGR)与RTX历史上的9.7%年度增长率一致,也符合市场对未来两年6.6%的共识复合年增长率预期。 13.7%的营业利润率假设反映了较过去12个月(LTM)12%的息税前利润率(EBIT margin)的温和改善,这主要得益于普拉特公司(Pratt)GTF发动机的复苏以及柯林斯航空(Collins Aerospace)产品结构的优化。21.7倍的期末市盈率假设了从当前水平开始的显著市盈率压缩,这是一个恰当的保守假设。

然而,这使得总回报率对当前估值水平能否在下一财报周期内维持高度敏感。 市场普遍目标价216美元意味着约15%的上行空间,这比模型预测更为乐观。这一差距表明分析师在其假设中采用的市盈率倍数压缩幅度较小,这可能是因为他们预计国防预算周期将使估值维持在较高水平的时间比模型预期的更长。

在 TIKR 上对比 RTX 与国防行业同行的营业利润率走势 >>>

RTX 与洛克希德·马丁及诺斯罗普·格鲁曼的对比

在主要美国国防承包商中,RTX的业务最为多元化。洛克希德·马丁(LMT)的市盈率虽较低,但业务更集中于战斗机项目,尤其是F-35。RTX旗下的普拉特分部通过F135发动机合同为F-35提供动力,因此RTX既能从F-35的交付中获益,又无需承担全部机体风险。 洛克希德的营业利润率在结构上高于RTX,但随着F-35生产时间表的延后,其近几个季度的订单积压增长较为温和。

诺斯罗普·格鲁曼 (诺斯罗普·格鲁曼 (NOC)受全球冲突加剧影响,第一季度营收实现增长,且在太空系统和远程打击领域业务占比更高。诺斯罗普的B-21“突袭者”轰炸机项目为公司提供了长期稳定的营收支柱。 RTX过去12个月的息税前利润率(EBIT)为12%,优于诺斯罗普·格鲁曼的水平;RTX的股息收益率为1.5%,与诺斯罗普·格鲁曼相当,而其50.3%的派息率相比洛克希德更宽松的资本回报结构,留有更大的增长空间。

RTX拥有的、洛克希德和诺斯罗普均无法复制的竞争优势,正是柯林斯航空航天公司的民用航空业务。 柯林斯为全球几乎所有主要民航公司和飞机制造商提供航空电子设备、座椅及连接系统。这使RTX的收入来源不仅与国防预算挂钩,还与航空客运量相关,从而形成了一种其纯国防同行所不具备的自然对冲机制。

了解RTX的79亿美元自由现金流对当前股价意味着什么 >>>

什么在推动RTX ?

预计于7月21日发布的第二季度财报,将是可能对股价产生显著影响的下一个关键事件。投资者将关注管理层是否会在第一季度强劲表现的基础上,正式进一步上调业绩指引。雷神公司“爱国者”导弹、AIM-9X导弹及SPY-6雷达项目的生产爬坡是否按计划进行,同样至关重要。

欧洲北约的军费开支是一股结构性利好,其持续性与伊朗局势无关。雷神公司(RTX旗下)被选中为澳大利亚的新型“摩贺美”级护卫舰提供SeaRAM系统,荷兰也授予了一项价值6.27亿美元的“爱国者”防空合同。 RTX还签署了一项价值37亿美元的协议,向乌克兰供应“爱国者”导弹,该协议由德国提供资金。这些订单进一步增加了订单积压量——截至伯恩斯坦(Bernstein)的演示报告发布时,该积压总额已达2710亿美元。

普拉特-惠特尼公司(Pratt & Whitney)的GTF发动机业务复苏是RTX内部最重要的利润率杠杆。GTF发动机交付每季度越顺畅,就越能提升RTX旗下普拉特-惠特尼业务的利润率——该业务板块相对于其长期潜力而言,目前处于最低迷的状态。

RTX为扩建GTF维修、大修和检修(MRO)产能而在波兰投入的1亿美元,以及GTF Advantage发动机于4月获得欧洲航空安全局(EASA)认证,均表明其生产和认证路径正在畅通。 GTF Advantage 已获得欧洲航空当局对空客 A320neo 系列的批准,这将开辟新的交付渠道,并减少此前几个季度拖累普拉特收入的积压检修量。

最后,资本回报计划进一步增强了该股对注重收益投资者的投资吸引力。RTX于5月将季度股息上调至每股0.73美元,并于本周宣布第二季度维持同等股息水平。 结合正在进行的股票回购,对于目前虽具有温和股价上涨空间、但能提供可靠且不断增长的收益流的RTX股票而言,其整体资本回报计划意义重大。

请在 TIKR 上查看 RTX 的完整订单积压历史及盈利预测走势 (免费)>>>

您应该投资RTX吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,这些正是专业分析师用来解答这一问题的依据。

调出RTX的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 RTX 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

在 TIKR 上为通用电气(GE)的第二季度及后续季度构建你自己的盈利情景→

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!