Veeva股票关键数据

- 今日表现:8%

- 52周波动区间:148美元 至311美元

- 估值模型目标价:约243美元

- 隐含上涨空间:约42%

使用 TIKR 分析您关注的股票(如 Veeva Systems)(免费)>>>

发生了什么?

Veeva Systems Inc. 今日股价上涨约 8%,交易价格接近 每股171美元,投资者已不再关注近期软件估值面临的压力,而是将目光投向了更清晰的人工智能产品愿景、强劲的季度业绩表现以及分析师目标价的上调。

Veeva股价上涨的原因在于,该公司为投资者提供了更具体的理由,使其相信其AI战略能够成为真正的业务驱动力。 Veeva收购了Copli,并推出了Veeva Falcon MLR——这是一款面向生命科学企业的智能医疗、法律和监管审查产品,利用AI代理协助审查药物营销和医疗内容的合规性。Veeva表示,该产品有望在五年内消除70%或更多的人工MLR工作量。

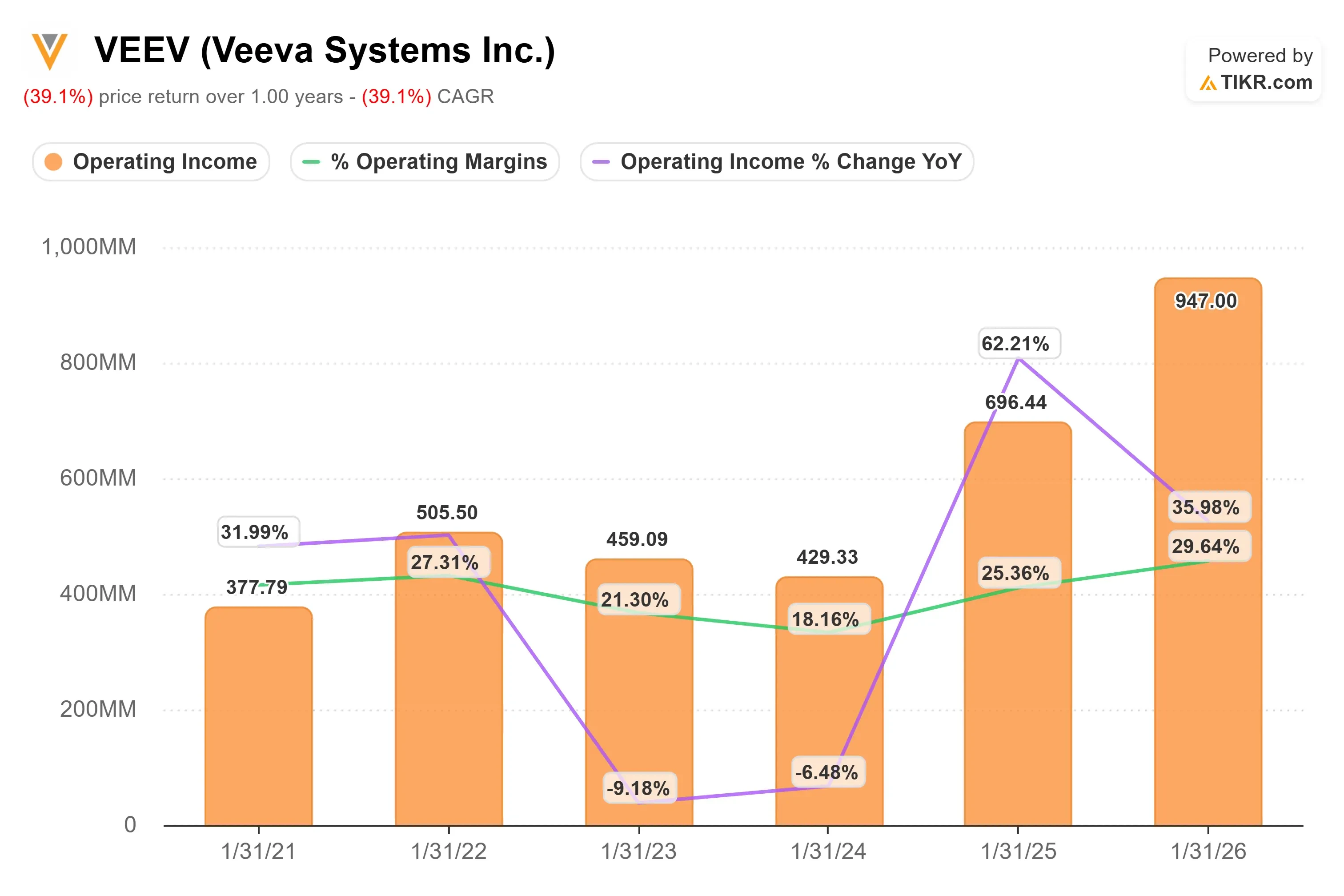

最近的财报电话会议也支撑了股价的反弹,首席执行官彼得·加斯纳(Peter Gassner)表示,Falcon是“我们迈向数字化劳动的第一步”,这让投资者更清楚地看到了Veeva希望如何将AI应用于基础软件功能之外的领域。Veeva还报告了第一季度8.83亿美元的营收和3.95亿美元的非GAAP营业利润,管理层同时强调了Vault CRM的强劲势头:目前已有超过150家客户投入使用,完成了40多次迁移,且今年的成交率超过80%。

与Salesforce的对比之所以重要,是因为CRM迁移仍是Veeva最突出的竞争优势之一。管理层表示,在已追踪的20项主要CRM决策中,Veeva赢得了10项,而Salesforce仅获6项,目前仍有4项决策尚未尘埃落定。Salesforce的规模要大得多,其第一季度营收约为110亿美元,非GAAP营业利润率接近35%, 而Veeva最新季度的营收约为8.83亿美元,非GAAP营业利润率接近45%,这凸显了Veeva虽规模较小,但在其专注的生命科学细分领域却拥有更强的盈利能力。

立即评估 Veeva Systems 估值(使用 TIKR 即可免费获取)>>>

Veeva是否被低估?

在估值假设下,该股票的估值模型基于以下数据:

- 营收增长率(复合年增长率):约13%

- 营业利润率:约45%

- 目标市盈率倍数:约19倍

随着 Veeva 继续为生命科学领域的客户拓展临床、监管、数据及商业软件业务,预计其营收增长将稳定在低两位数区间。

该模型中约13%的营收增长假设,取决于Veeva能否在Vault、Data Cloud、Crossix、Vault CRM以及Falcon MLR等人工智能驱动的产品上获得更多客户支出。

约45%的营业利润率假设虽高但合理,因为若客户采用更多产品,Veeva的订阅软件模式可高效扩展,且无需大幅增加服务成本。

对于一家高质量的垂直领域软件公司而言,约19倍的退出市盈率倍数较为保守,这有助于确保估值模型不依赖于过高的倍数。

查看分析师对 Veeva Systems 的增长预测和目标价(免费)>>>

基于上述参数,模型估算的目标价约为243美元,这意味着未来约三年内总上涨空间约为42%,表明该股当前股价似乎被低估。

未来一年的业绩表现很可能取决于 Veeva 将其人工智能路线图转化为实际客户采用和收入增长的速度。如果大型制药公司利用 Falcon MLR 来缩短审核时间并减少人工合规工作,该产品有望成为重要的增长动力。 随着生命科学企业逐步放弃Salesforce及其他传统商业系统,正在进行的向Veeva Vault CRM的迁移也为该公司提供了加强客户关系的机会。

若客户在互联的临床、商业及患者数据产品上增加投入,Data Cloud的采用将为公司带来另一层增长潜力。

以当前股价水平来看,Veeva似乎被低估了,其未来表现将主要取决于AI产品的落地执行、平台扩展、CRM市场份额的提升以及利润率的可持续性,而非单纯的软件支出反弹。

VEEV 股票从当前水平还有多少上涨空间?

投资者可使用TIKR 的“新估值模型”工具,在不到一分钟的时间内估算 Veeva Systems 的潜在股价,或任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

基于这些数据,TIKR将分别计算“看涨”、“基准”和“看跌 ”三种情景下的潜在股价及总回报率,让您能够快速判断该股票是被低估还是被高估。

如果您不确定该输入什么,TIKR 会自动根据分析师的共识预测填入各项数据,为您提供一个快速、可靠的起点。