艾伯维股票关键数据

- 52周价格区间:181.75美元 – 253.35美元

- 当前股价:253.35美元

- 分析师平均目标价:约254美元

- TIKR模型目标价:约$347

- 年化内部收益率(IRR):约7%

- 2026年第一季度营收:150亿美元(同比+12.4%)

- 股息收益率:2.8%

在TIKR上查看Skyrizi和Rinvoq的完整增长轨迹,以及它们如何重塑艾伯维(AbbVie)的损益表。在TIKR上免费探索ABBV的财务数据 →

“Humira断崖”已演变为“Humira减速带”

艾伯维(ABBV)是一家专注于免疫学、神经科学、肿瘤学和医美领域的制药公司。在过去十年的大部分时间里,其投资逻辑几乎完全建立在一款药物之上:Humira。这款用于治疗类风湿性关节炎及多种炎症性疾病的药物,曾成为全球销量最高的药物。

当修美乐于2023年初失去美国专利独占权时,分析师们花了数年时间建模预测营收断崖何时到来。而艾伯维呈现的,却是一场精心策划的反攻。

用于治疗银屑病、银屑病关节炎、克罗恩病和溃疡性结肠炎的“斯凯瑞兹”(Skyrizi),仅在2026年第一季度就创造了44.83亿美元的销售额,同比增长31%。 用于治疗类风湿性关节炎、特应性皮炎和炎症性肠病的“瑞诺克”(Rinvoq)则贡献了21.19亿美元的销售额,同比增长23%。

这两款药物的季度总收入已超过“修美乐”(Humira)历史峰值时的单季收入。首席执行官罗伯特·A·迈克尔(Robert A. Michael)指出,公司“2026年开局良好,第一季度业绩超出了我们的预期”。

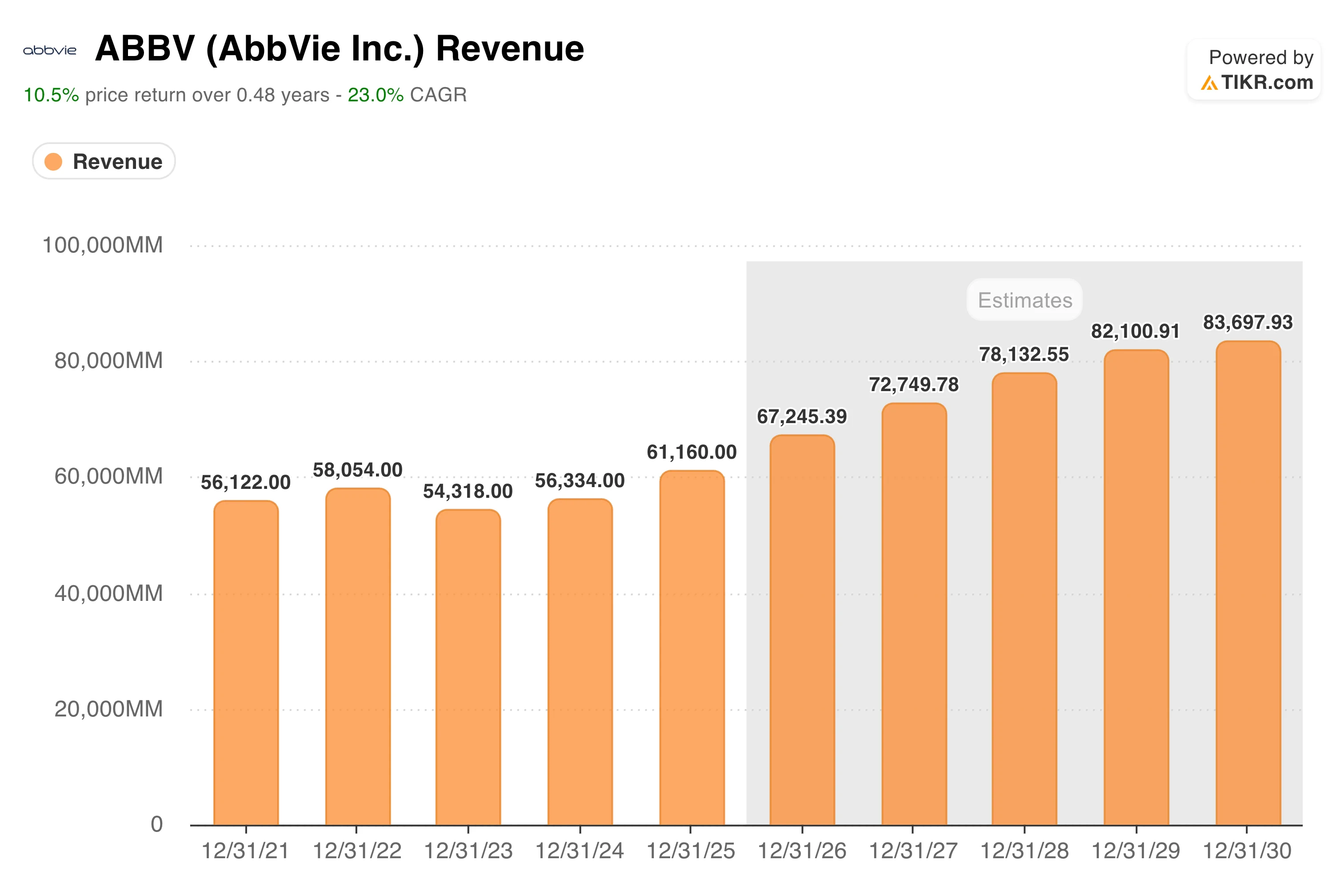

营收图表清晰展现了这一转型态势。在“修美乐”生物类似药市场侵蚀达到顶峰时,营收从2022年的581亿美元下滑至2023年的543亿美元,此后便稳步回升,到2025年已达到612亿美元。

市场普遍预计2026年营收将达到约670亿美元,并以稳定的复合增长率在2030年前增至约840亿美元。这一增长轨迹并不需要过于乐观的假设。

它仅需Skyrizi和Rinvoq在获批适应症中继续扩大市场份额,同时神经科学产品组合(第一季度增长26%至28.75亿美元)持续壮大。

每股收益(EPS)将于2025年在10美元触底。前瞻曲线呈现出截然不同的公司面貌

盈利图表最能清晰展现投资逻辑。

由于“修美乐”(Humira)的营收基数萎缩速度快于替代药物填补缺口的速度,经调整后每股收益从2022年的13.77美元压缩至2025年的10.00美元。

目前市场普遍预期将出现急剧反转:2026年约为14.25美元,2027年攀升至16.29美元,到2030年将接近20美元。 仅2026年的预测值就将创下艾伯维盈利能力的新高,这主要得益于Skyrizi适应症的扩展、Rinvoq在胃肠病学领域的渗透,以及在成本结构基本固定的情况下产生的经营杠杆效应。

第一季度财报发布后,艾伯维将2026年全年调整后每股收益(EPS)指引上调至14.08至14.28美元区间,高于此前预期。Botox Therapeutic单季度营收首次突破10亿美元大关,为公司开辟了完全独立于免疫学领域之外的又一增长引擎。

神经科学类药物Vraylar、Ubrelvy和Qulipta均保持两位数增长,构成了五年前尚不存在的真正多元化的盈利基础。

查看艾伯维(AbbVie)股票的历史及前瞻性预测(免费!)>>>

TIKR模型目标价约为347美元,得益于利润率扩张和稳健的复合增长

TIKR估值模型将艾伯维的目标股价定为每股约347美元,这意味着4.5年内总回报率约为37%,年化内部收益率(IRR)约为7%。

基本情景的假设审慎且可信:年营收增长率约为4%,净利润率将扩大至42%左右,这得益于营收结构向Skyrizi和Rinvoq等高毛利药物转变。

华尔街约254美元的平均目标价与当前股价持平,这表明市场已基本反映了Humira业务的复苏,但尚未充分认可前瞻收益曲线所暗示的艾伯维盈利加速潜力。

2.8%的股息收益率——其分红率在生物类似药转型期间一直得到管理层的一贯支持——为原本纯粹的增长复苏故事增添了实际收益成分。

主要风险在于研发管线的执行情况:若Skyrizi或Rinvoq在新适应症方面面临意外竞争或监管挫折,每股收益的复苏轨迹将显著放缓。

您应该投资艾伯维公司吗?

艾伯维已成功渡过了制药史上最受关注的专利悬崖之一,并以此为契机,构建了比以往更强大、更多元化的收入基础。

根据市场共识预测,该股当前交易价格接近公允价值,但前瞻每股收益走势及利润率扩张潜力表明,市场可能低估了Skyrizi和Rinvoq所建立的业务韧性。

TIKR为您提供工具,可追踪每种药物的收入数据及模型假设,从而判断这一复合增长故事是否能保持正轨。

正在寻找新机遇?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过TIKR搜索10万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!