特斯拉股票关键数据

- 今日表现:8%

- 52周波动区间:289美元 至499美元

- 估值模型目标价:约420美元

- 隐含上涨空间:约2%

发生了什么?

特斯拉公司今日股价上涨约8%,收于每股412美元附近,因投资者在该公司发布第二季度交付报告前重新涌入高贝塔系数的科技股和电动汽车股。

股价上涨是因为华尔街对交付量的预期上调,这为投资者提供了更明确的短期催化剂——此前数月,市场一直对电动汽车需求、定价压力以及特斯拉的高估值感到担忧。 摩根士丹利将第二季度交付量预期上调至约41.3万辆,巴克莱预计约41.8万辆,高盛则接近42万辆,均高于特斯拉公司汇总的约40.6万辆交付量共识。

这些交付预期的上调意义重大,因为特斯拉正试图证明,在与中国比亚迪以及福特、通用等传统车企在美国电动汽车市场竞争的同时,仍能稳定需求。 欧洲和中国需求的走强将有助于缓解市场对特斯拉需进一步降价以维持销量的担忧,而投资者仍在争论特斯拉是否应采用软件和自动驾驶领域的估值模式,而非传统的汽车行业估值倍数。

在特斯拉开始为早期硬件3车型推送FSD V14 Lite版本后,软件方面的消息也提振了市场情绪,这为现有车主带来了期待已久的驾驶辅助升级。 FSD(全自动驾驶)是特斯拉的付费驾驶辅助软件,其重要性在于:尽管硬件3车型在不进行硬件改装的情况下仍无法支持无人监督驾驶,但该软件的广泛采用有望在汽车销售之外创造更多经常性、高利润率的收入。

特斯拉最新的财报电话会议还让投资者更清晰地看到了公司的下一阶段增长动力。管理层强调,第一季度订单积压量创下两年多来的新高,柏林Giga工厂产量创下超过61,000辆的纪录, 扣除税收抵免后的汽车毛利率从17.9%提升至19.2%,以及全球近130万名付费FSD用户;首席财务官瓦伊巴夫·塔内贾(Vaibhav Taneja)表示,特斯拉已“调整了汽车销售策略,现在将FSD作为核心产品,而车辆仅作为交付载体。”

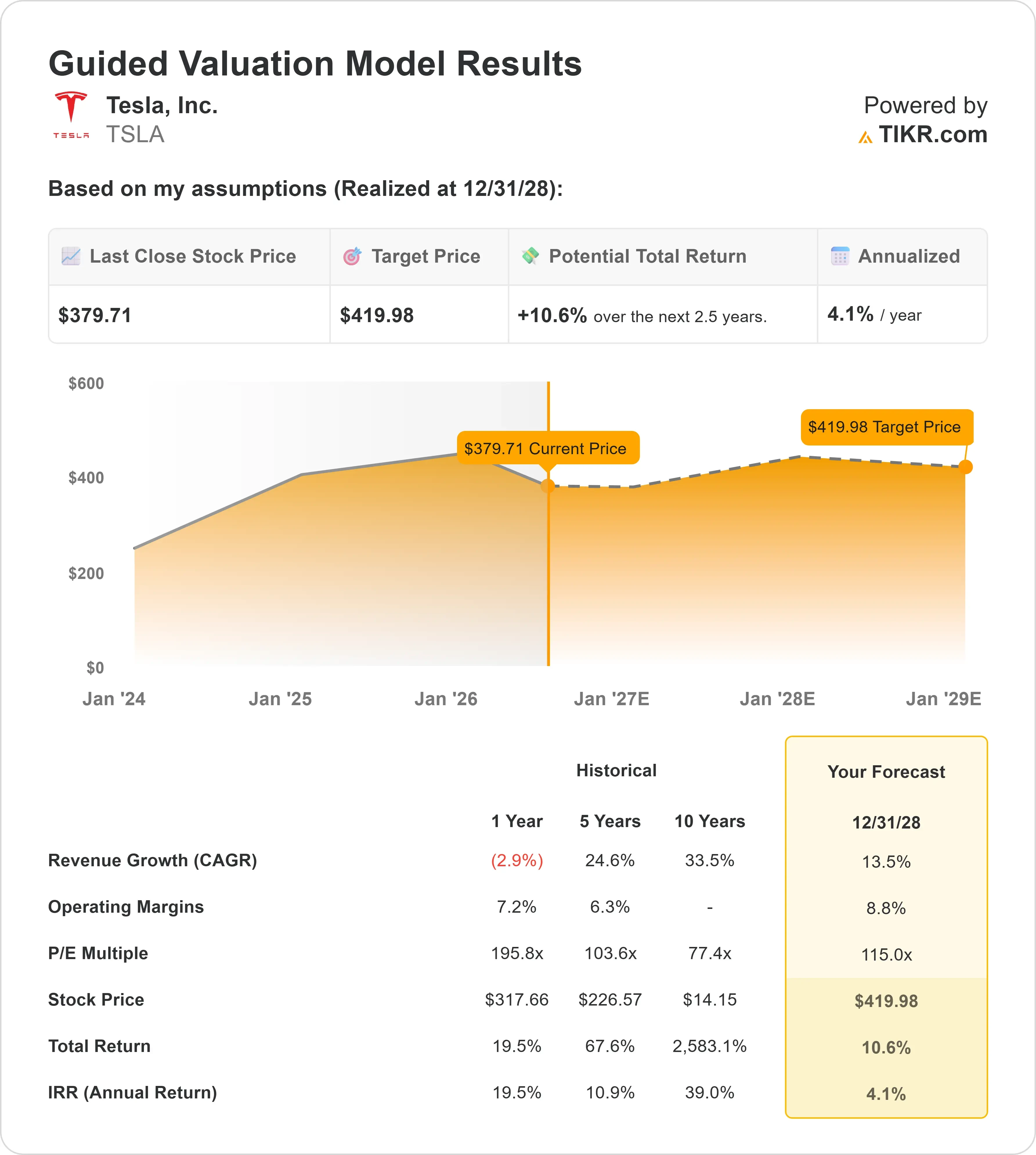

特斯拉估值是否合理?

在估值假设下,该股票的估值模型基于以下数据:

- 营收复合年增长率(CAGR):约14%

- 营业利润率:约9%

- 目标市盈率倍数:约 115倍

该模型估算的目标股价约为420美元,这意味着在今日股价上涨后,特斯拉的估值已趋于合理,而非明显被低估。

营收增长的假设取决于更强劲的汽车交付量、FSD(全自动驾驶)的更广泛应用、Robotaxi(自动驾驶出租车)项目的进展,以及储能业务的持续扩张。

利润率假设是更大的波动因素,因为特斯拉仍在应对电动汽车的定价压力、高昂的人工智能投资,以及Cybercab、Semi、Optimus和电池产能扩大的成本。

这使得EBIT利润率图表比营收图表更有参考价值,因为特斯拉的估值取决于随着软件、自动驾驶和储能业务在整体业务中占比日益增大,其利润能否实现复苏。

与比亚迪、福特和 通用汽车相比,特斯拉的交易表现更不像一家传统汽车制造商,而更像一家有望将软件、自动驾驶和储能转化为更大利润来源的公司。

以当前股价水平来看,除非交付量增长、FSD(全自动驾驶)采用率、Megapack需求以及利润率回升能够同步改善,否则特斯拉的上行空间似乎有限,这使得2026年剩余时间的执行情况比当前的股价反弹更为重要。

特斯拉股价从当前水平还有多少上涨空间?

投资者可以使用TIKR的“新估值模型”工具,在不到一分钟的时间内估算特斯拉的潜在股价,或者任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

随后,TIKR将根据看涨、基准和看跌 三种情景 ,计算出潜在股价及总回报率,让您快速判断该股票是被低估还是被高估。

如果您不确定该输入什么数据,TIKR 会自动采用分析师的共识预测值填入各项参数,为您提供一个快速且可靠的起点。