CELH股票关键数据

- 过去一周表现:4.4%

- 52周价格区间:27美元至66美元

- 估值模型目标价:45美元

- 隐含上涨空间:2.5年内+51.5%

使用 TIKR 的免费“引导式估值模型”,60 秒内即可完成您自己的 CELH 估值 >>>

营收激增138%,市场仍在消化这一利好

Celsius Holdings (CELH) 于2026年5月7日公布了第一季度财报,其核心数据令人瞩目。营收同比激增138%至7.826亿美元,净利润翻了一番多,达到1.101亿美元。 业绩明显超出分析师预期,股价也已从近期低点回升。但CELH当前交易价格仍较52周高点66.74美元低约55%,而这一价差才是真正的关键所在。

2025年初宣布的以18亿美元收购Alani Nu,是此次营收激增的主要驱动力。Alani Nu是“更健康”品类中与CELH直接竞争的能量饮料品牌。两大平台的整合几乎在一夜之间创造了规模更大的合并营收基础。 但收购总会引发整合方面的疑问,因为投资者想知道:在扣除协同效应相关成本后,利润率能否保持稳定?Alani Nu品牌能否保留其独特身份?

公司内部人士似乎信心十足。首席执行官约翰·菲尔德利、首席运营官埃里克·汉森和董事哈尔·克拉维茨均于2026年5月以28至30美元的价格购入公司股票。这一买入行为值得关注,因为它发生在公司已公布第一季度业绩超预期之后。 买方并非预见到这一消息,而是针对财报公布后他们所认为的股价被低估而采取的行动。

Celsius于5月和6月参加了多场投资者会议,包括高盛全球必需消费品论坛和杰富瑞消费品大会。这种高曝光度符合管理层在经历了艰难的12个月后,试图重建机构投资者信心的策略。展望未来,预计于8月7日发布的第二季度财报将成为检验有机增长动能的下一个重要节点。

CELH股票是否被低估?

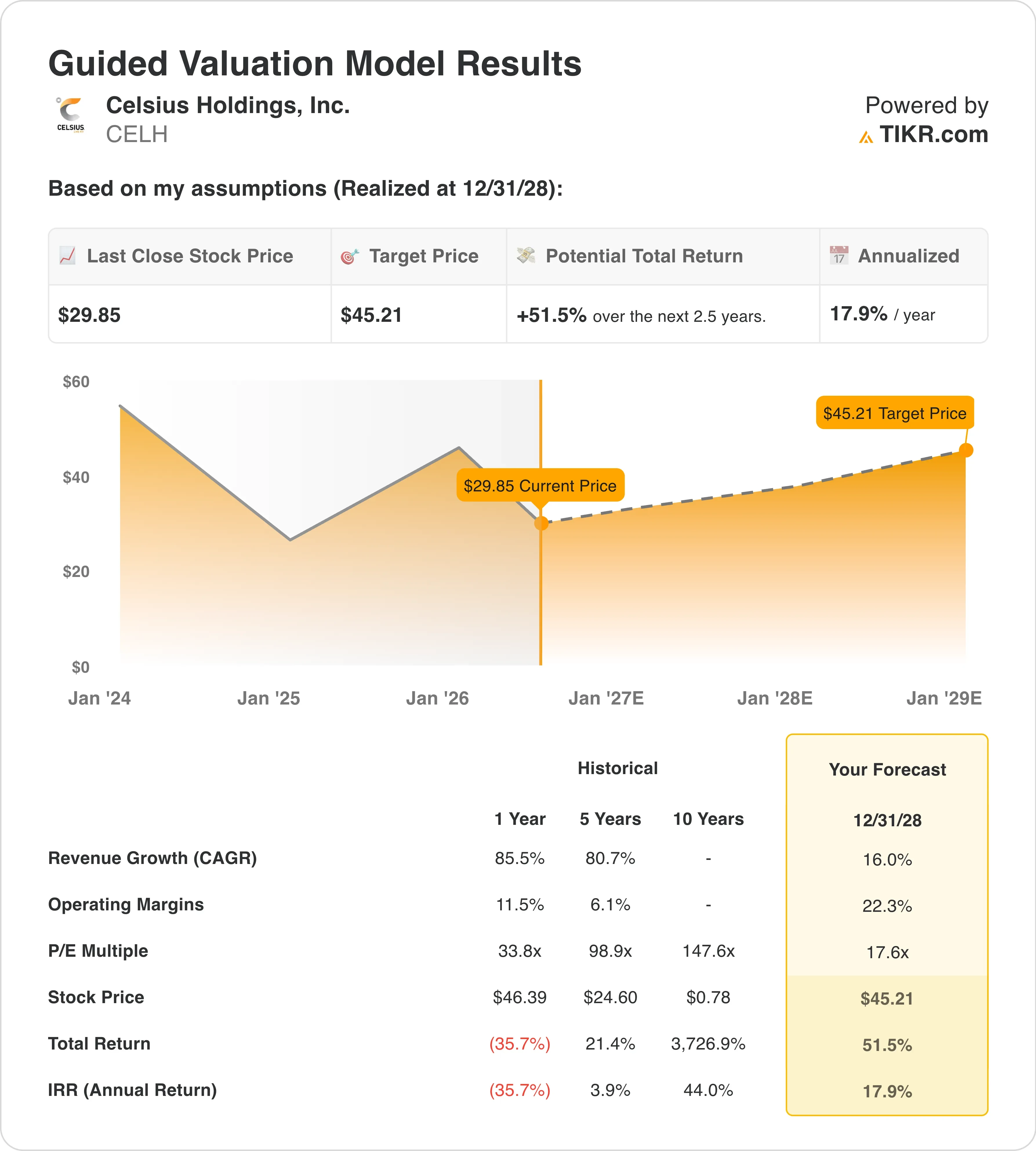

在估值模型假设截至2028年12月31日实现的前提下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):16 .0%

- 营业利润率:22 .3%

- 退出市盈率倍数:17 .6倍

基于这些参数,模型估算的目标价为45美元,这意味着相对于当前30美元的股价,未来2.5年内将实现51.5%的总回报率,年化回报率为17.9%。

17.9%的年化回报率恰好处于让一只股票真正引人关注的区间。模型中16%的营收复合年增长率(CAGR)乍看之下似乎有些激进。 但Celsius在收购Alani Nu进一步推高业绩之前,其一年期营收增长率已达85.5%,而市场预期的未来两年营收复合年增长率(CAGR)约为20.5%。

22.3%的营业利润率假设需要充分的信心支撑。 Celsius过去十二个月(LTM)的息税前利润率(EBIT margin)为21.7%,因此该模型要求公司在实现显著规模扩张的同时,仍能维持当前的利润率水平。如果Alani Nu能够顺利整合,且合并后的平台能从与百事公司(PepsiCo)的共享分销渠道中受益,这一目标是可实现的。然而,如果执行出现偏差,整合成本以及来自Monster和红牛(Red Bull)的定价压力可能会压缩利润率。

17.6倍的退出市盈率是估值逻辑最为清晰的点。CELH当前交易价格约为未来12个月(NTM)盈利的17.6倍,因此该模型假设市盈率倍数完全不会扩张。这完全是一个基于盈利增长的故事。 若利润率得以维持,且营收持续以16%的复合年增长率增长,仅凭每股收益(EPS)的增长就足以推动股价上涨。

CELH 与 Monster Beverage 及 Red Bull 的对比

Monster Beverage (MNST) 是 Celsius 最重要的参照对象,两者对比鲜明。Monster 的市盈率约为 25 倍至 27 倍,较 CELH 的 17.6 倍存在显著溢价。这一溢价反映了 Monster 通过可口可乐建立的分销主导地位,以及其长期稳定的利润率表现。 但Monster的营收增长已放缓至中个位数,而Celsius的增长速度则截然不同。

红牛(Red Bull)是一家私营企业,这限制了对其进行直接的财务比较。但其市场份额数据至关重要,因为红牛和Monster合计仍占据美国能量饮料销量的大部分。Celsius凭借其“更健康”的品牌定位以及与百事公司的分销合作关系,一直在扩大市场份额。 对Alani Nu的收购加速了这一市场份额的增长,该品牌在女性消费者中拥有极高好感度,而这一细分市场正是两大主要竞争对手历史上表现欠佳的领域。

正是与百事公司的合作关系,使Celsius的竞争地位得以巩固。百事公司持有Celsius的股份,并在2025年通过一笔5.85亿美元的交易增持了股份。这种合作伙伴关系提供了独立品牌根本无法负担的货架空间、物流支持以及营销联合投资。 Monster有可口可乐,而Celsius现在有了百事可乐。这种双边合作结构表明,能量饮料市场正逐渐演变为一场双平台分销大战。

了解帕洛阿尔托的AI安全公告对2027年可能意味着什么 >>>

什么在推动CELH 股价上涨的动力是什么?

8月7日发布的2026年第二季度财报将是下一次关键考验。投资者将审视增长中有多少来自有机增长,有多少来自收购驱动,以及与百事公司的分销合作是否在零售端带来了可衡量的销售增速提升。若连续第二次超出预期,将显著提升市场对这一整合商业模式的信心。

Alani Nu的整合时间表是影响最大的运营变量。Celsius为完成这笔交易,获得了9亿美元的定期贷款和1亿美元的循环信贷额度。 在合并后的业务产生足够现金偿还债务之前,债务利息支出将持续拖累自由现金流。管理层能否在承担整合成本的同时将营业利润率维持在20%以上,将决定该商业模式的假设是否成立。

品牌管理也是未来发展的催化剂。Celsius 与健身房关联度极高,主要面向活跃的健身消费者,而 Alani Nu 则拥有更强大的数字原生用户和女性消费者群体。在分别管理这两种品牌身份的同时,还要发挥采购协同效应,这需要极高的管理纪律性。 任何导致两个品牌身份界限模糊的失误,都可能损害零售周转速度,且其补救成本将超过最初为促成此次收购所预期的协同效应。

2025年9月宣布的首席营销官任命及营销领导层变动表明,公司在Alani Nu交易完成前就已经在深入思考品牌治理问题。这种早期的战略布局是一个积极信号。 此外,鉴于市场目标价为58.52美元,而模型预测价为45美元,即使采用保守估值,当前30美元的入场价也已反映了大部分短期风险,但若整合按计划推进,其上行空间却几乎未被计入。

您应该投资Celsius Holdings吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

搜索CELH,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将CELH 以及您关注的其他所有股票。无需信用卡。只需您做出决策所需的数据。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!