康宁股票关键数据

- 当前股价:255.69美元

- 目标价(中位数):约$425

- 市场普遍预期目标价:约206美元

- 潜在总回报率:约66%

- 年化内部收益率(IRR):约12%/年

- 财报反应:-0.75%(2026年4月28日,第一季度财报)

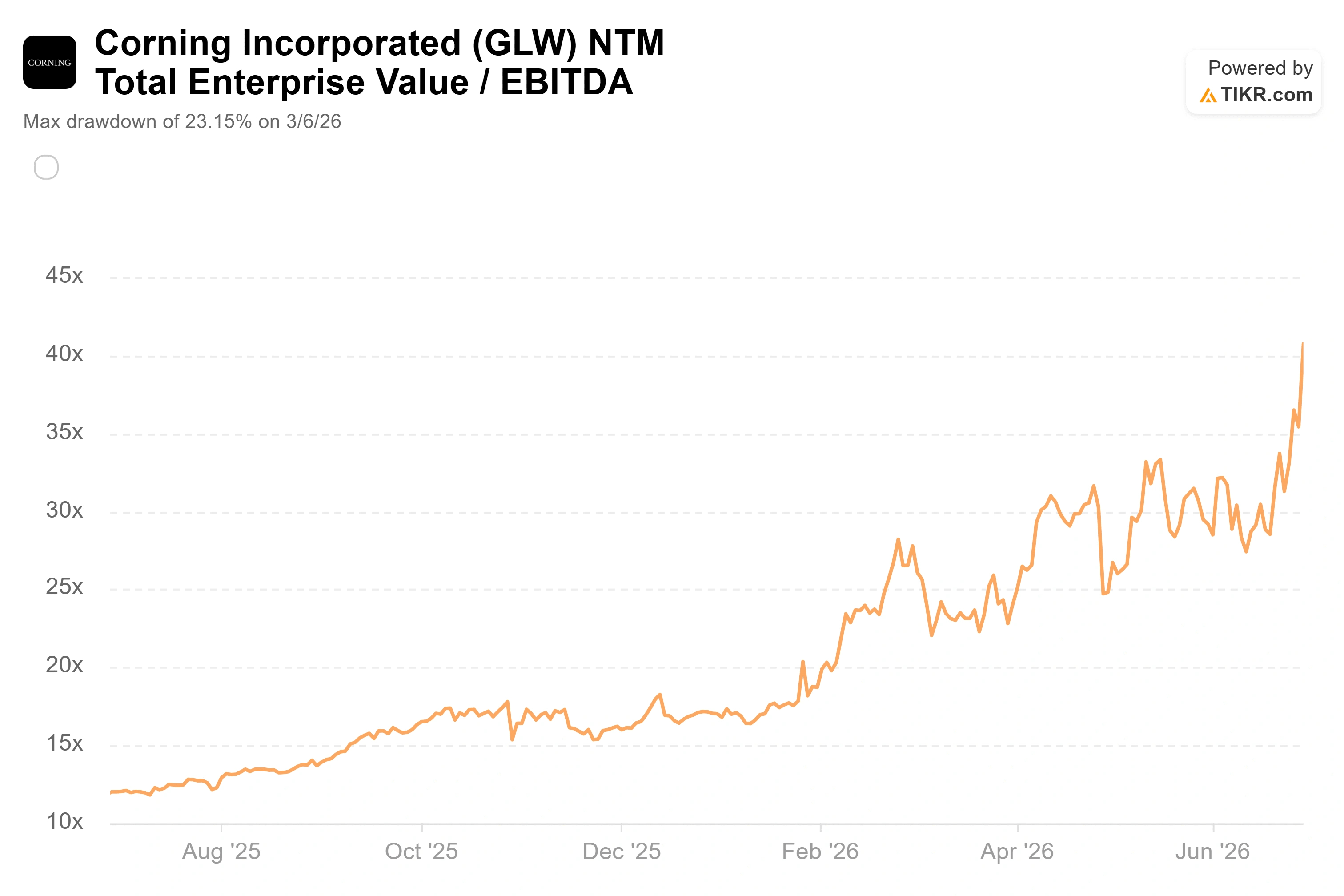

- 最大回撤:23.15%(2026年3月6日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

康宁 (GLW)股价刚刚创下收盘历史新高,而当天该公司本身几乎没有任何变化。6月29日,受一系列机械性、日历驱动事件影响,基金资金一度涌入该股,推动股价收于255.69美元,上涨15.67%。 当天既没有发布财报,也没有签订新合同。这波买盘主要源于结构性因素。

这正是该股当前所面临的奇特矛盾:其业务本质确实已发生变化,但今年以来累计上涨192%的最新一波涨势,却是由指数和日历因素触发的,而非新的基本面消息。 多头看到的是,这家材料公司终于转型为人工智能基础设施公司;空头看到的是,这家拥有175年历史的玻璃制造商市盈率高达123倍,部分原因在于被动型基金被要求增持该股。市场目前尚无法解答的问题是:究竟是哪种解读在决定股价?

为何康宁2026股票因指数机制而非业绩而大涨

最大的催化剂是富时罗素指数的重组。每年6月,富时罗素都会重新计算哪些股票应纳入其美国指数,以及每只股票应归类为成长型还是价值型。据伦敦证券交易所集团(LSEG)称,2026年风格调整于6月29日开盘时生效,这正是GLW股价飙升的那一天。 康宁在罗素风格指数中转向了成长型一侧,而约12万亿美元的资产以罗素指数家族为基准,因此如此规模的权重调整会随着成长型基金的再平衡而吸引实际买盘。

指数调整通常会在数周前预先公布,且在生效日期前已基本被市场消化,因此单日16%的暴涨表明存在多个驱动因素。 此外,两个日历效应叠加发效:投资者为科宁公司每股0.28美元的股息(定于9月29日向8月31日登记在册的股东派发)提前布局;加上季度末的“粉饰窗户”操作——基金在财报发布前增持表现强劲的股票——这些因素在第二季度的最后一个交易日进一步推高了股价。 本月迄今,该股在此次事件发生前已累计上涨约41%。这些因素虽未改变长期投资逻辑,但综合来看,解释了为何此次行情会如此剧烈且迅猛。

业务分类调整之所以如此重要,正是因为这使康宁从一开始就被归入成长型企业行列。过去两年间,该公司围绕数据中心业务进行了全面转型。 其光通信业务(光纤和电缆业务)上季度增长了36%,全球三大科技支出巨头现已签署了长期供货协议:Meta于1月承诺投资高达60亿美元,英伟达(NVIDIA)于5月紧随其后并附带资本投入,亚马逊则于6月签署了一项多年期光纤协议。 这正是该指数最终所反映出的市场动态。

管理层实际做出的承诺

这些协议的重要性不在于规模,而在于其结构,而管理层对此的表态最为直白。在5月19日的摩根大通科技大会上,首席财务官爱德华·施莱辛格用通俗易懂的语言描述了与英伟达的协议: “英伟达实际上提供了数十亿美元的预付款来支持这一资本部署,并且他们还进行了股权投资。”这句话浓缩了看多论点的全部精髓。客户为工厂提供资金并承诺消化产能,这消除了康宁通常面临的经典风险——即投入巨资建设产能后,却可能面临需求迟迟不来的困境。

这些交易背后的计划规模宏大。管理层扩展了其“Springboard”增长框架,将2030年底前的销售额年化率目标上调至400亿美元,且设定了350亿至400亿美元之间的高可信度下限。 施莱辛格将这一增长背后的驱动力描述为:未来几年企业业务将以“GPU增长率的1.5倍”的速度扩张。对于一家2025年营收约为164亿美元的公司而言,这意味着营收将翻一番以上,其中部分增长由客户的预付款所支撑。

以下是为何这一表述对投资者至关重要:预付款和最低采购量承诺是订单积压与业绩预测之间的区别所在。如果资金在产能建成之前就已到位,那么这种增长更接近于合同约定的增长,而非仅是预期中的增长。这正是当前估值水平下的股票为维护自身价值所必需的特征。

估值才是全部论点

无论采用何种客观标准衡量,其估值都相当高。康宁当前股价为255.69美元,市盈率约为 过去十二个月收益 的123倍,前瞻市盈率约为76倍——这些水平通常是市场给予软件公司的,而非资本密集型制造商。华尔街的预期尚未跟上股价的涨幅。 分析师平均目标价约为206美元,低于该股收盘价;当前评级分布为11个“买入”、1个“跑赢大盘”、4个“持有”、1个“跑输大盘”和1个“卖出”。共识目标价落后于市场价格这一事实表明,此轮上涨已让覆盖该股的分析师们措手不及。

与同业对比进一步凸显了这一现象。以 未来12个月 企业价值/EBITDA(EV/EBITDA)倍数衡量,康宁的市盈率约为40.7倍,而Coherent约为35.0倍,IPG Photonics约为21.5倍,同业组的中位数则接近21.6倍。 因此,康宁的市盈率接近同行中位数的两倍。这一溢价在一定程度上是合理的。康宁已与超大规模科技公司签署协议,并拥有其他公司所缺乏的美国一体化制造基地,同时还是英伟达、Meta和亚马逊的指定供应商。 但“部分合理”并不等同于“已完全反映在股价中”,以40倍的前瞻性EBITDA计算,当前股价似乎已将这一高可信度的计划视为既定事实。

空头方面有两个值得关注的短期信号。公司对第二季度核心销售额的指引约为46亿美元,略低于市场普遍预期的46.7亿美元;此外,在6月股价走强期间,公司内部人士抛售了大量股票,其中包括在股价接近高点时披露的超过3000万美元的抛售。 这两点均未动摇基本论点。但二者都让人质疑:这场主要由指数和季节性资金流推动的16%暴涨,究竟是市场发现了价值,还是单纯被推着买入。

现金流问题才是真正决定性的因素。2025年的 自由现金流为17.2亿美元,而资本支出正在攀升以支持光通信业务的扩张。对于估值如此高昂的股票而言,需要利润转化为现金,而非反之。 施莱辛格的回答是“时机”问题:他认为增量净利润应“几乎100%转化为现金”,随着新收入的落地,这将提升整体现金转化率。如果这一预期成立,当前高昂的资本支出便属于投资阶段;若未能实现,三位数的市盈率将几乎失去支撑。

TIKR 高级模型分析

- 当前股价:255.69美元

- 目标价(中位数):约425美元

- 潜在总回报率:约66%

- 年化内部收益率(IRR):约12%/年

根据TIKR中位情景(该情景将于2030年12月31日实现),该模型给出的目标价约为425美元,即在约4.5年内总上涨空间约为66%,年化内部收益率约为12%。 此处采用中值情景而非高值情景,是因为看涨因素已部分反映在股价中,而更值得关注的问题是:即使并非所有因素都尽如人意,该股是否仍能保持良好表现。

该模型主要由两大营收驱动因素支撑。第一是与数据中心建设相关的企业级光通信需求,管理层预计其增长速度约为GPU增长速度的1.5倍。 第二是更广泛的光学及新兴业务组合,包括运营商光纤、太阳能,以及管理层预计到2030年市场规模将达100亿美元的光子学早期机遇。 利润率的驱动力在于经营杠杆:康宁已将营业利润率从16%提升至约20%,并预计在规模扩张过程中将维持在该水平或更高;该模型假设在中等情景下, 净利润率将攀升至18%左右。

主要风险在于业绩转化。若光通信业务扩张的资本支出导致自由现金流持续滞后于净利润,估值基础将不复存在。

积极因素:超大规模云服务商签约需求及客户预付款,使康宁营收能以中个位数百分比的复合年增长率增长,接近模型假设的15.6%,低于管理层自身约19%的集团整体增长预期,同时改善现金转化率并支撑其估值溢价。

下行风险:AI资本支出周期降温,或光子学拐点推迟至2027年之后,此时市盈率达76倍的股价将大幅回调至同行水平。

结论

接下来的真正考验是7月下旬公布的第二季度财报。最需关注的数据是:光通信业务的增长率。该业务上季度增长了36%。 若本季度该数据维持在30%低至中位区间,且自由现金流开始缩小与净利润的差距,则将证实超大规模云服务商的合同正在转化为实际收益,并为股价迈向425美元左右铺平道路——这一基础不依赖于指数资金流。 若增长明显放缓,或现金转化再次滞后,则表明6月的股价飙升不过是披着基本面外衣的机械性事件。在123倍市盈率下,康宁无法长期享受市场给予的信任,而7月下旬的财报发布时,市场将停止因指数重组而进行的交易,转而重新关注公司基本面。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资康宁吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出康宁的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单来跟踪 康宁 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!