截至2026年6月,通用汽车股票的核心要点

- 分析师对通用汽车股票的评级为:13个“买入”、5个“持有”、1个“无意见”、1个“表现逊于大盘”和1个“卖出”,平均目标价为95美元,较当前77美元的股价暗示约有23%的上涨空间。

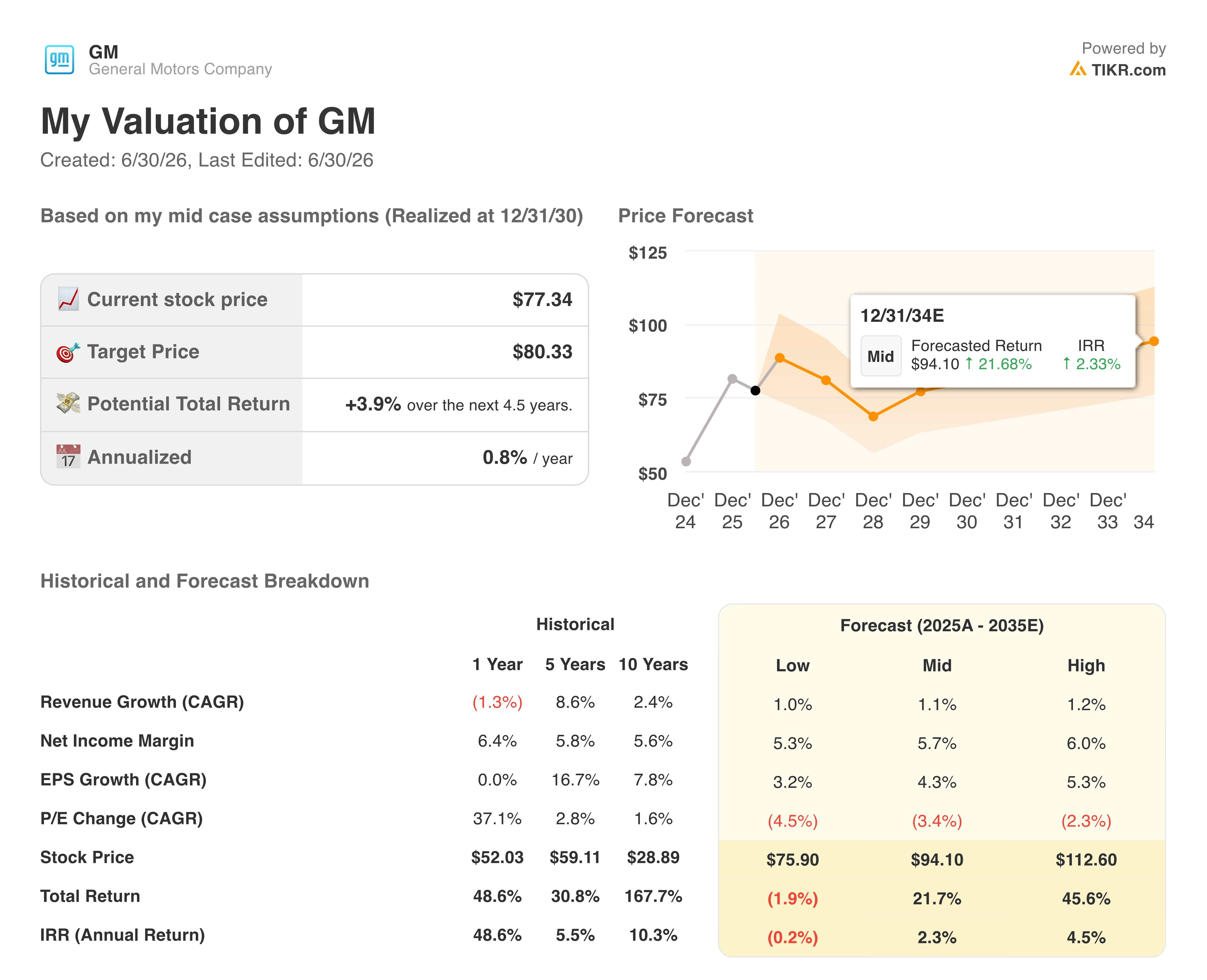

- TIKR的中位数模型预测,到2030年12月通用汽车的估值将达到94美元,这意味着总回报率约为22%,年化回报率约为2%。

- 通用汽车股票在当前水平上估值合理,第一季度58亿美元的递延收入表明,市场尚未将这一数字化的收益流计入市盈率中。

- 在OnStar第一季度营收同比增长逾20%至7.5亿美元后,通用汽车将2026年经调整EBIT指引上调至135亿至155亿美元。

通用汽车股价目前徘徊在52周高点附近,但真正的亮点其实隐藏在订阅用户数据中。在TIKR上免费追踪通用汽车股价 →

通用汽车股价攀升,第一季度数字营收突破7.5亿美元大关

通用汽车(GM)旗下拥有雪佛兰、GMC、别克和凯迪拉克等品牌,不仅生产和销售车辆,还日益通过车载软件实现商业变现。

在2026年第一季度财报电话会议上,该公司报告称OnStar数字服务确认收入超过7.5亿美元,同比增长逾20%;同时,调整后息税前利润(EBIT)达43亿美元,即使剔除5亿美元的关税会计调整,该数据仍超出市场预期。

这一增长绝非副业。首席财务官保罗·雅各布森向投资者表示,通用汽车预计全年OnStar确认收入将达31亿美元,同比增长15%;本季度递延收入达到58亿美元,同比增长超过50%。

推动这一递延收入增长的主要动力是通用汽车的“超级巡航”(Super Cruise)免手操作驾驶订阅服务。雅各布森在第一季度财报电话会议上直接谈到了这一增长:“在订阅期结束后,我们的续订率仍保持在约40%的水平。” 这一续订率至关重要,因为通用汽车会预先支付硬件成本,并随时间推移确认软件收入。首席执行官玛丽·巴拉将这种结构称为“非周期性”的,并认为它是公司长期利润率走势的核心。

不过,更值得关注的是这一数字用户基础如何为通用汽车的自动驾驶推进奠定基础。通用汽车计划在2028年实现凯迪拉克凯雷德IQ(Escalade IQ)的“视线脱离、双手脱离”驾驶,目前其自动驾驶团队编写的代码中,近90%由人工智能生成。

尽管如此,短期成本仍在攀升。通用汽车将全年大宗商品通胀预期上调至15亿至20亿美元,理由是DRAM价格上涨以及部分与持续的伊朗冲突相关的运费成本上升。巴拉指出,该冲突是今年剩余时间内最大的单一波动因素。 尽管面临压力,通用汽车仍将其调整后息税前利润(EBIT)预期上调至135亿至155亿美元,并将调整后每股收益(EPS)预期上调至11.50至13.50美元。

抢先掌握华尔街上调股票评级的精准时刻,抢在市场其他投资者蜂拥而入之前——立即免费使用TIKR实时追踪分析师评级变动 →

华尔街对通用汽车股票在2026年年中之前的走势持一致看涨预期

截至2026年6月,华尔街对通用汽车股票的共识评级为“买入”,其中13份“买入”评级,5份“持有”评级,3份“看空”或“中性”评级。 平均目标价为95美元,较当前77美元的股价意味着约23%的上行空间,且较一年前接近54美元的平均目标价出现了大幅攀升。

该目标价区间已大幅扩大,最高预测值现为131美元,最低为60美元,这反映出市场对通用汽车在数字化和自动驾驶领域的布局应给予多少肯定存在日益加剧的分歧。

花旗集团也将其对通用汽车的目标价从6月的108美元上调至131美元,理由是该公司成本控制有所改善,且在储能、自动驾驶技术和数字服务领域布局广泛。

华尔街预计通用汽车股票的自由现金流到2027年将翻一番以上

通用汽车2026年第一季度末的自由现金流为12.7亿美元, 这一数字在2025年表现疲软后仍在恢复中;分析师预计该数值将在2026年年中攀升至28.1亿美元,并在随后一个季度达到29亿美元,届时同比增幅将达31%。

放眼更长远,华尔街预计到2027年年中,随着电动汽车相关的现金重组费用逐步消除,以及递延的OnStar收入基数持续摊销至损益表,自由现金流将达到52.5亿美元,同比增长87%。

通用汽车管理层预计,全年调整后汽车业务自由现金流将在90亿至110亿美元之间,且下半年占比更大。

通用汽车还表示,计划在第二季度末前解决几乎所有未决的供应商商业索赔,仅剩电池原材料的谈判尚未完成,这是阻碍通用汽车实现管理层指引的下半年自由现金流加速增长的最后障碍。

到2027年,通用汽车股票与同行之间的自由现金流差距将缩小

截至2026年3月,通用汽车的自由现金流为12.7亿美元,远低于丰田(TYT)的80.0亿美元,而特斯拉(TSLA)和Stellantis(STLAM)的自由现金流均为负值,各为-19.1亿美元。

预计到2027年年中,通用汽车的自由现金流将达到52.5亿美元,几乎与丰田的52.4亿美元持平,而特斯拉在2026年12月前仍将保持28.1亿美元的负值。 这种趋同趋势削弱了长期以来纯电动汽车企业相较于正在复苏的全方位产品线汽车制造商所享有的估值溢价。

TIKR对通用汽车94美元的目标价表明,即使数字收入规模扩大,上行空间仍有限

根据TIKR的中位数模型,通用汽车到2030年12月的估值约为94美元,这意味着从当前77美元的股价计算,总回报率约为22%,或折合4.5年内的年化回报率约为2%。

这一年化回报率远低于自由现金流同比增长87%通常应得的估值水平,这表明市场乃至TIKR自身的基本情景预测,目前尚未充分反映通用汽车因OnStar业务转型所应获得的回报。

鉴于通用汽车上调了2026年的调整后息税前利润(EBIT)指引,且随着电动汽车业务重组费用逐渐减少、递延收入持续转化为已确认收益,自由现金流基数预计将大幅增长,该目标价仍看似可实现。

在TIKR的中位情景下,通用汽车股价到2030年可能达到80美元,但76美元的低位情景充分说明了其安全边际有多么微薄。免费查看TIKR报告中该区间背后假设的合理性

您应该投资通用汽车公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出通用汽车公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将通用汽车公司与您关注的其他所有股票一同纳入跟踪范围。无需信用卡,只需您做出决策所需的数据。