CrowdStrike 股票关键数据

- 当前股价:742.91美元

- 目标价(中位数):约1,230美元

- 市场普遍预期目标价:约715美元

- 潜在总回报率:约66%

- 年化内部收益率(IRR):约12%/年

- 财报反应:(3.81%)(2026年6月3日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

CrowdStrike Holdings (CRWD) 6月29日收盘报 742.91美元,单日上涨5.96%,这是该公司历史上首次股票拆分生效前的最后一个交易日。这一时机绝非巧合。 投资者正在为即将于7月2日开始按拆股后价格交易的“4拆1”拆股做准备。

股票拆分并不改变企业的内在价值。四股股票,即使价格降至原来的四分之一,仍代表同一家公司。 然而,该股当前交易价格已高于华尔街平均目标价,涨势正在加速,而在这股热潮之下,一个问题比关于股票拆分的讨论所暗示的更为尖锐:CrowdStrike是否已成长为大型软件公司中估值最高的企业之一,还是市场只是在为一个尚未兑现的故事买单?

这种矛盾真实存在且尚未化解。多头看到的是这家刚刚将全年经常性收入预期上调了520个基点的公司;空头看到的是 市盈率(EV/EBITDA)高达98倍的股票,且公司内部人士正在趁涨势抛售。双方审视的都是同一组数据,却得出了截然相反的结论。

股票拆分虽成头条,但季度业绩才是核心

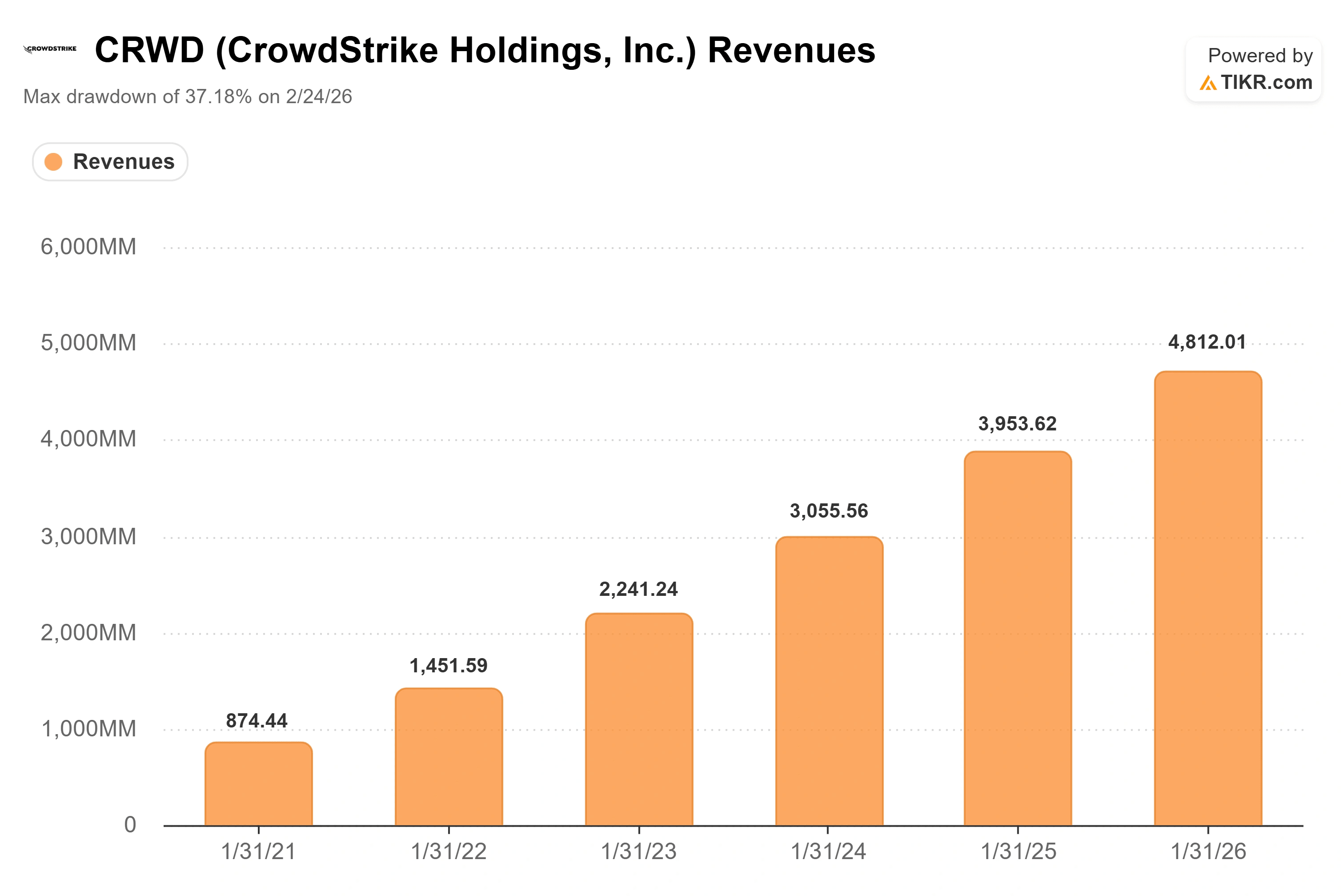

股票拆分虽吸引了眼球,但真正引发这一事件的催化剂出现在6月3日。CrowdStrike公布的2027财年第一季度业绩全面超出预期,管理层还将全年净 新增ARR(即一定时期内新增的年度经常性收入)指引的中位数上调了520个基点。

公司第一季度净新增ARR创下2.558亿美元的纪录,同比增长32%。期末ARR达到55.1亿美元,增速加速至24%以上。 营收增长26%至13.9亿美元,这是连续第四个季度同比增长加速。 自由现金流达到4.685亿美元的历史新高,占营收的34%。

首席执行官乔治·库尔茨(George Kurtz)用一个核心观点概括了本季度的业绩。正如他在电话会议上所言:“CrowdStrike 现已被视为关键的人工智能基础设施。”这一表述重新定义了今年早些时候困扰该公司股价的人工智能争议。 此前市场担忧的是,具有自主行为能力的AI将使安全软件变得过时。而管理层的论点恰恰相反:AI应用越多,攻击面就越大;攻击面越大,安全支出就越多。

这一论断背后的催化剂有一个名字。库尔茨提到了他所说的4月份的“Mythos时刻”——当时,Anthropic和OpenAI推出的前沿新模型引发了一波企业对AI部署安全保障的需求浪潮。 CrowdStrike从一开始就被这两家实验室选中,协助保障其模型的推出安全,该公司进而将此转化为一个名为“Project QuiltWorks”的联盟。随后公布的具体数据如下: CrowdStrike的新产品AIDR(即AI检测与响应)的年度经常性收入(ARR)环比增长超过250%,第二季度的销售 pipeline 已超过5000万美元。 库尔茨认为,这一机遇比公司赖以发展的终端市场更为广阔,因为用他的话说,未来“每位员工将拥有90个代理”,而每个代理都是需要保护的新对象。

查看 CrowdStrike 股票的历史及未来预测(免费!)>>>

为何市场反应并非表面看起来那么简单

这里有个关键细节。当6月3日财报正式发布时,该股当日下跌了3.81%。三周后,随着拆股日临近且分析师上调目标价,股价才飙升了6%。市场并未立即对财报给予积极回应,而是随着时间推移逐渐认可了这一利好。

这一时间差在很大程度上解释了CRWD当前的股价位置。该股较52周低点342.72美元已上涨约一倍,目前交易价格接近52周高点785.66美元。 投资者担忧的焦点已不再是人工智能是否构成威胁,而是转为:如此高估值的股票能否在股息分拆无法支撑的动能下继续攀升。

其估值逻辑确实存在两面性。CrowdStrike的预期企业价值/EBITDA(EV/EBITDA)倍数为98倍,预期市盈率约为142倍。 与同业软件公司相比,其估值处于独树一帜的水平。Datadog的前瞻企业价值/EBITDA倍数接近74倍,Palo Alto Networks接近54倍,而更广泛的软件同行中位数则接近11倍。按该指标计算,CrowdStrike的估值比中位数高出8倍以上。 多头的论点是,没有哪家同行能同时兼具其增长率、79%的毛利率以及34%的自由现金流利润率。空头的论点则是,即便是卓越的企业也有其价格上限,98倍的市盈率意味着哪怕出现一个业绩疲软的季度,市场也毫无容错空间。

内部人士的交易行为进一步印证了看空方的观点。在过去六个月中,CrowdStrike内部人士在公开市场进行了超过1,000笔卖出交易,却未进行任何买入,其中包括库尔茨本人在拆股前几天进行的抛售。 其中大部分属于预先安排的计划,因此并非确凿证据。但这也不像是一支认为股价被低估的管理团队应有的表现。

与之形成对比的是,自本季度以来华尔街的反应。伯恩斯坦(Bernstein)作为对该股最为谨慎的主要券商,仍将其目标价从368美元上调至413美元,同时维持“市场表现”评级——该目标价目前暗示股价仍有超过40%的下行空间。 高盛将目标价上调至726美元。摩根士丹利则基于其所谓的“ARR增长信心增强”上调了目标价。华尔街的平均目标价约为715美元,这正是不同寻常之处:在6月29日收盘后,CrowdStrike的股价略高于分析师平均预期的合理水平。 在最新预测中,30份为“买入”评级,11份为“跑赢大盘”,11份为“持有”,1份为“跑输大盘”,无“卖出”评级,另有2位分析师未给出意见。

查看CrowdStrike在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:742.91美元

- 目标价(中位数):约1,230美元

- 潜在总回报率:约66%

- 年化内部收益率(IRR):约12%/年

查看分析师对CrowdStrike股票的增长预测和目标价(免费!)>>>

TIKR的估值模型基于中性情景假设,认为即使从当前水平看,股价仍有进一步上涨空间。 该模型预计到2031年1月股价将达到约1,230美元,这意味着未来4.6年内潜在总回报率约为66%,年化内部收益率约为12%。 该目标价高于华尔街平均预期,这反映出该股近期估值重估的情况,以及该模型更侧重于可持续的复合增长,而非短期市盈率倍数。

本文采用中位情景,因为它最能体现核心问题:关键不在于CrowdStrike能否增长,而在于其增长速度和利润率水平。 推动营收 复合年增长率(CAGR)的两大驱动力是:通过Falcon Flex订阅模式实现的平台整合——该模式下续约客户的支出较原始合同平均增长51%;以及管理层认为最终规模将超过终端业务的新兴AIDR业务类别。 利润率的驱动因素是经营杠杆:随着规模效益的累积,非 GAAP 营业利润率同比扩大 530 个基点,达到 24%。主要风险在于市盈率本身。当增长表现不及预期时,市盈率高达 98 倍的股票估值会迅速下调,正如今年 2 月发生的情况一样。

上行空间:若CrowdStrike能维持20%以上的营收增长,并将AIDR需求转化为可持续的ARR,则中位数目标价显示未来4.6年内总回报率约为66%。

下行风险:若净新增ARR增长率回落至25%以下,且市盈率倍数压缩至华尔街最保守的预期水平,该股仍有超过40%的下跌空间,将跌至伯恩斯坦预估的413美元。

结论

此次拆股仅是表面文章。真正的考验将在2027财年第二季度财报中揭晓,预计公司将于8月下旬公布该季度业绩。 管理层预计新增ARR将在2.84亿至2.86亿美元之间,同比增长28%至29%。这一数据将验证或推翻上述论点。若超过预期上限,则AI安全业务拐点的故事依然成立,溢价也显得名副其实。 若低于2.84亿美元,那些指出内部人士抛售及98倍市盈率的看空者将获得佐证,表明该股的轻松获利期已成过去。请密切关注8月份的ARR数据。届时,股票拆分早已被遗忘,但增长率将向投资者揭示一切关键信息。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资CrowdStrike吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出CrowdStrike的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的自选股列表来跟踪 CrowdStrike 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!