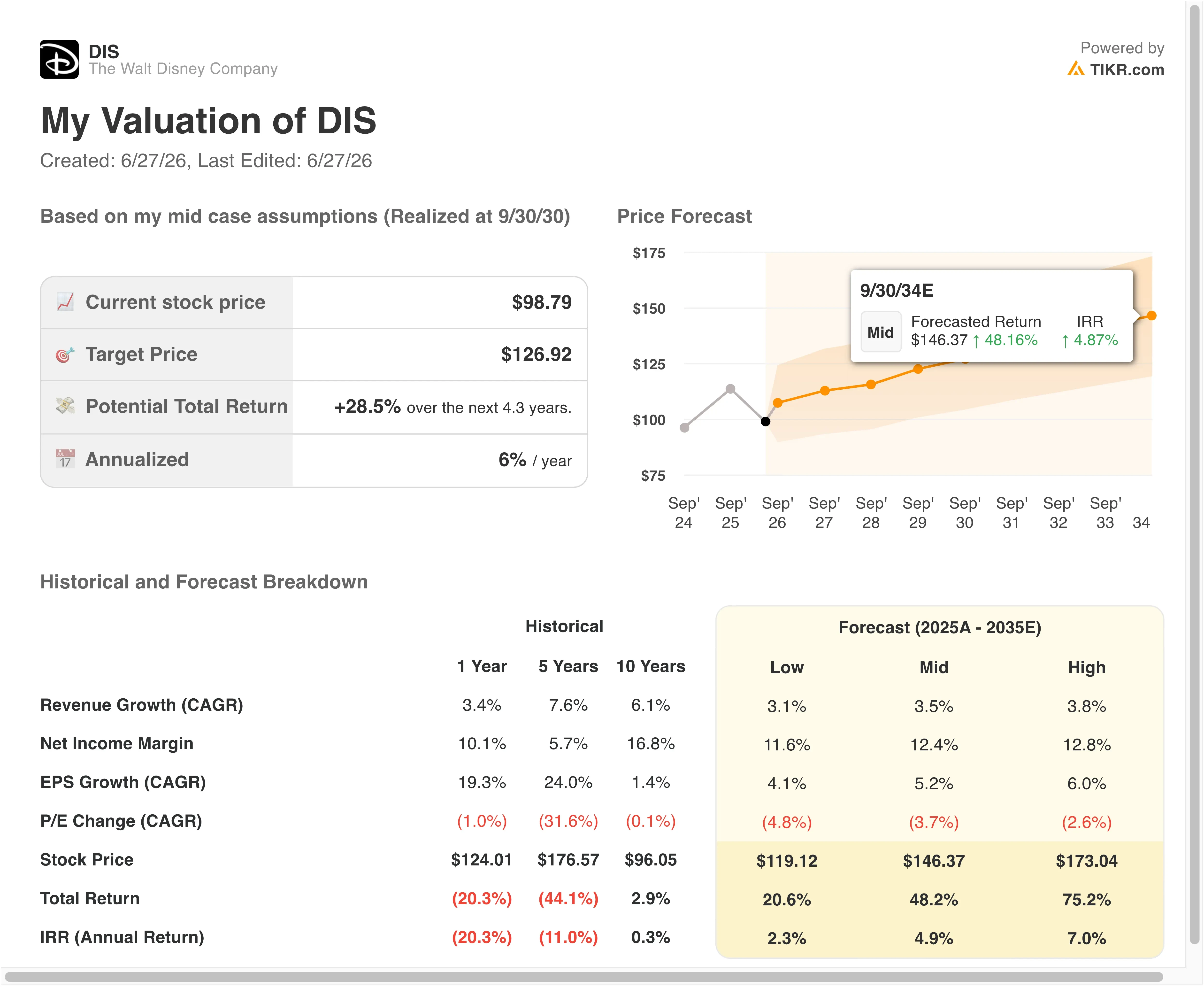

DIS股票关键数据

- 过去一周表现:-2.4%

- 52周价格区间:92美元至125美元

- 估值模型目标价:116美元

- 隐含上涨空间:2.3年内+17.9%

使用 TIKR 基于分析师 5 年预测自行计算 DIS 估值(免费)>>>

新任CEO、超预期的第二季度业绩,以及围绕ABC的监管风波

华特迪士尼公司 (DIS)于5月6日公布了2026财年第二季度财报,业绩超出华尔街预期。 迪士尼公布经调整后每股收益(EPS)为1.57美元,高于1.49美元的预期。营收增长7%,达到252亿美元。然而,股价从年初高点回落且尚未回升,因为两条并行的故事线正将投资者的注意力向相反方向拉扯。

积极的方面确实存在。迪士尼计划回购80亿美元的股票,新任首席执行官乔什·达马罗(Josh D’Amaro)概述了一项增长战略,包括流媒体业务扩张、主题公园投资,以及可能推出一款将主题公园门票、电影购买和内容整合到一个平台上的“超级应用”。 达马罗曾任迪士尼体验业务部主席,于2026年2月接任首席执行官一职,在鲍勃·伊格尔(Bob Iger)执掌期间多年采取审慎策略之后,他正推动更积极的资本配置。

监管方面的动向同样真实。在吉米·金梅尔(Jimmy Kimmel)的一则笑话引发争议并升级为正式程序后,美国联邦通信委员会(FCC)已开始审查迪士尼旗下ABC电视台的执照。 FCC主席表示所有选项均在考虑之中。ABC已提前提交了执照续期申请,并发起了一项电视宣传活动,呼吁观众支持该电视台。与联邦机构的这场公开争端带来了难以估量的执照风险阴云。

尽管监管风波不断,内容业务势头仍在增强。《玩具总动员5》创下了2026年国内票房最火爆的周末纪录,而新上映的《星球大战》电影全球首映票房达1.65亿美元。 达马罗确认了将ESPN保留在集团内部而非分拆的计划,并为ESPN敲定了新的WWE内容协议。展望未来,8月5日发布的第三季度财报将检验内容势头能否转化为持久的流媒体业务增长。

DIS股票是否被低估?

在估值模型假设至2028年12月31日期间成立的情况下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):5 .3%

- 营业利润率:19 .4%

- 退出市盈率倍数:13 .3倍

基于这些参数,模型估算的目标价为116美元,这意味着相对于当前99美元的股价,未来2.3年内将实现17.9%的总回报率,年化回报率为7.5%。

7.5%的年化回报率如实反映了迪士尼当前的状况。 该股虽不显便宜,但考虑到其资产质量,价格也并不昂贵。80亿美元的股票回购计划增添了资本回报因素,而该模型尚未完全将其纳入考量。以约1,720亿美元的市值计算,若按当前价格执行,该回购计划将占流通股总数的约4.6%。

5.3%的营收复合年增长率(CAGR)较为合理,反映了迪士尼业务的广度。主题公园、流媒体、院线及体育版权业务均有所贡献,且各自拥有不同的增长驱动力。 市场预期的未来两年营收复合年增长率为6.0%,接近该模型的假设,这表明市场共识同样不预期会出现大幅加速。

关于19.4%的营业利润率假设,情况则变得耐人寻味。 迪士尼过去十二个月(LTM)的息税前利润率(EBIT margin)为14.7%,因此该模型要求两年内利润率提升约4.7个百分点。如果流媒体业务亏损收窄且内容支出保持克制,这一目标是可实现的。达马罗已明确将提高效率列为优先事项,且凭借其丰富的行业经验,他深知成本控制的切入点在哪里。

迪士尼(DIS)与奈飞(Netflix)及康卡斯特(Comcast)的对比

奈飞 (NFLX)是最具参考价值的流媒体对比对象。Netflix的市盈率约为33倍至35倍,这一溢价反映了其在全球流媒体盈利领域近乎垄断的地位。 迪士尼的流媒体业务包括Disney+、Hulu和ESPN+,这些业务合计已接近盈利,但尚未达到Netflix利润率的稳定性。估值差距本质上反映的是迪士尼平台何时(而非是否)能达到Netflix级别的经济效益。

康卡斯特 (CMCSA)是更直接的多元化企业对比对象。该公司拥有NBC广播资产、环球影业以及Peacock流媒体业务,与迪士尼的业务组合相仿。 康卡斯特的市盈率约为10倍至11倍,低于迪士尼的13.3倍。然而,康卡斯特凭借其有线电视基础设施业务产生了更强劲的自由现金流——这是迪士尼所不具备的,而这种结构性差异在很大程度上解释了两者估值的差距。

迪士尼的护城河在于其知识产权(IP)。没有其他媒体公司能在漫威、星球大战、皮克斯以及核心迪士尼动画领域拥有同等深度的IP矩阵。这种IP以奈飞和康卡斯特无法复制的方式,推动着主题公园的定价权和流媒体用户的留存率。

看空理由在于监管风险:若ABC的授权面临威胁,且流媒体利润率的恢复周期延长,市盈率倍数可能进一步压缩。看多理由——市场129美元的目标价已隐含这一预期——在于达马罗(D’Amaro)的运营推动、股票回购以及稳健的内容储备,将推动股价重返前期高点。

什么在推动DIS 股价的未来走势?

8月5日发布的2026年第三季度财报是近期最重要的催化剂。 分析师将重点关注流媒体订阅用户的增长情况,特别是Hulu的账户关联功能以及新的音乐节直播是否正在提升用户参与度。主题公园的业绩同样至关重要,因为巴黎迪士尼乐园的扩建和上海迪士尼乐园的持续增长是市场尚未充分计入的增量收入来源。

ABC与联邦通信委员会(FCC)之间的纠纷是一个悬而未决的问题,短期内难以解决。FCC主席表示“所有选项均在考虑之中”,这给广播业务带来了法律上的不确定性。民主党参议员称此次审查是滥用职权,而ABC已提起法律诉讼。监管流程本就进展缓慢,因此这场斗争将消耗管理层的时间和精力。

ESPN的未来是迪士尼面临的最关键的长期决策。将ESPN保留在集团内部,意味着迪士尼在构建直接面向消费者的流媒体服务的同时,必须继续为NFL、NBA和WWE内容的转播权支付费用。 ESPN即将进军53个国际市场,这是在有线电视之外实现体育版权变现的重要一步。管理层必须在推进这一扩张的同时,避免在版权续约上支付过高费用,以免挤压该商业模式赖以生存的利润率。

内容势头正以对股价至关重要的方式积聚。《玩具总动员5》创下了国内票房纪录,《星球大战》在全球范围内强势上映,而由小罗伯特·唐尼和克里斯·埃文斯主演的漫威电影《末日》在上映前就引发了巨大关注。 如果院线表现持续超出预期,且流媒体业务在2027财年实现盈利转机,那么股票回购与利润率扩张的结合,有望推动迪士尼(DIS)股价达到该模型设定的116美元目标价甚至更高。

您应该投资华特迪士尼吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,供您免费使用。

搜索DIS,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建免费关注列表,将DIS 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!