截至2026年7月可口可乐股票的核心要点

- 分析师对可口可乐股票的评级为:12个“买入”、7个“跑赢大盘”、5个“持有”和1个“跑输大盘”,平均目标价为86美元,较当前81美元的股价有6%的上行空间。

- TIKR的中等情景模型预测,到2030年12月,可口可乐的估值将达到105美元,这意味着总回报率为30%,年化回报率为6%。

- 可口可乐在2026年第一季度实现了3%的单位销量增长和10%的有机营收增长,连续20个季度保持整体价值份额增长,同时预计全年可比每股收益(EPS)将增长8%至9%。

在TIKR上查看可口可乐的完整财报历史及未来每股收益预测。免费追踪KO股票的每项分析师修正及目标价变动 →

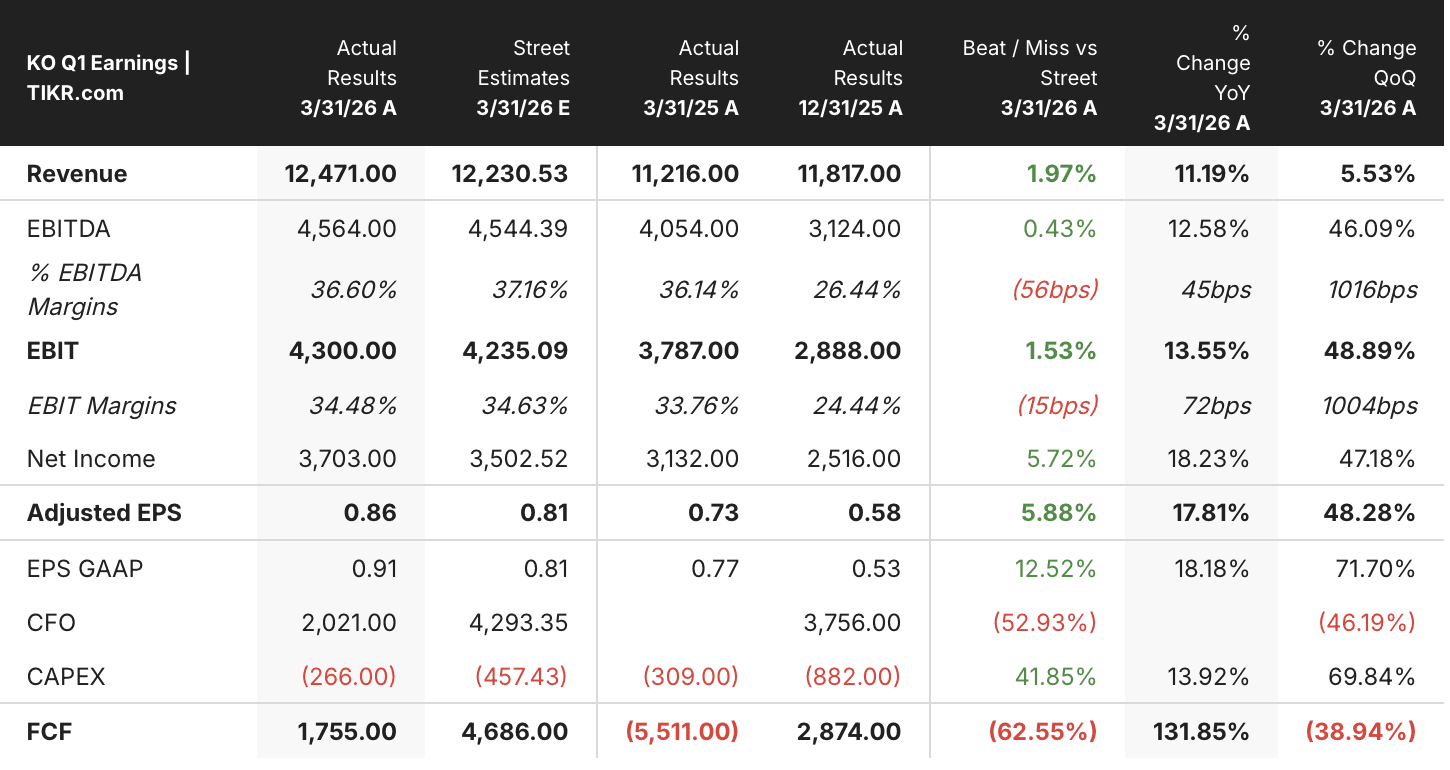

可口可乐第一季度每股收益超预期6%,各业务板块销量全面增长

作为全球最大的非酒精饮料公司,可口可乐公司(KO)在2026年第一季度实现了0.86美元的调整后每股收益,较华尔街0.81美元的预期高出6%,同比增长18%。

营收达124.7亿美元,超出市场共识2%,较上年同期增长11%;同时,六个运营部门的全线单位箱销量均增长3%。

这一增长是在运营环境确实相当复杂的背景下实现的。首席财务官约翰·墨菲(John Murphy)于6月4日在德意志银行全球消费品大会上发表演讲时,直接谈到了需求环境的不均衡:“关于消费者韧性的说法其实很微妙,因为消费者并非千篇一律。 我们在全球的消费者群体中,有些部分正面临压力,而我们面临着是否要继续满足其需求的选择。”他的发言特别指出了年收入在50,000至60,000美元之间的消费者所承受的压力,这一群体因累积的成本压力导致购买力被侵蚀。

管理层针对这一问题的应对措施正是其结构性战略。可口可乐正在各市场部署其营收增长管理架构,将包装规格选项从较小的单人份入门装扩展至高端多人份规格,从而在收入曲线的两端同时保持价值相关性。

在核心数据背后,产品结构数据揭示了选择性压力。第一季度价格/产品结构增长2%,低于近期趋势,这主要受北美地区复活节时间安排和品类结构的影响,亚太地区经济型产品增长强劲,以及拉丁美洲因墨西哥新糖税政策导致的地域结构效应。

可比毛利率收窄约30个基点,主要源于茶和咖啡大宗商品价格的压力。然而,可比营业利润率扩大了70个基点,因为运营成本效率的提升完全抵消了毛利率的压缩。

更值得关注的是业绩指引。得益于预计有效税率下调1个百分点至19.9%,管理层将全年可比每股收益(EPS)增长指引从之前的7%至8%上调至8%至9%。 4%至5%的有机营收增长指引保持不变。可口可乐非洲饮料公司的待售交易预计将于2026年下半年完成,此举将通过从合并报表中剔除低利润率的装瓶业务,从而机械性地提升公司整体利润率。

尽管如此,地缘政治的不确定性依然存在。墨菲指出,中东冲突导致3月份欧亚及中东业务板块的销量下滑,且冲突的解决时间表“将成为我们迈入2027年后所有议程上的议题”。

立即免费访问TIKR,了解可口可乐(KO)第一季度业绩相较于前几个季度的表现,以及分析师在财报发布后对目标价的调整情况 →

华尔街给予可口可乐股票19个“买入”或“跑赢大盘”评级,平均目标价为86美元

截至2026年6月30日,共有24位分析师覆盖可口可乐股票,其中12位给出“买入”评级,7位给出“跑赢大盘”评级,5位给出“持有”评级,1位给出“跑输大盘”评级。

86美元的平均目标价较6月30日81美元的收盘价暗示有6%的上行空间。 最高目标价92美元和最低目标价71美元,反映了市场观点的分歧:一部分人认为地缘政治和消费需求风险只是暂时的,而另一部分人则认为中东局势动荡将对2027年的产品组合和定价能力构成结构性阻力。

华尔街预计可口可乐股票的调整后每股收益将在2027年第二季度前增长7%

可口可乐2026年第一季度实现调整后每股收益0.86美元,较华尔街预期的0.81美元高出6%,较2025年第一季度的0.73美元增长18%。

目前市场共识预计,2026年第二季度经调整每股收益为0.93美元,同比增长7%;随后2026年第三季度为0.88美元,第四季度为0.60美元。 第四季度的数据反映了已知的6天日历调整,这导致该年度最后一个季度的天数减少,管理层曾明确指出这一情况。

悬而未决的问题是:中东的地缘政治阴云以及50,000至60,000美元消费细分市场的疲软,是否会在未来几个季度将销量增长率压制在低于第一季度3%的水平;抑或国际足联世界杯的营销周期以及fairlife在北美产能的提升能否提供足够的抵消作用。

若每股收益增长势头能抵消地缘政治风险带来的折价,TIKR对可口可乐(KO)股票105美元的目标价将维持不变

根据TIKR的中位数模型,可口可乐(KO)股价到2030年12月将达到105美元,这意味着从当前81美元的股价计算,总回报率为30%,或4.5年内年化回报率为6%。

对于一家连续20个季度提升价值份额、并保持62年股息增长纪录的防御型必需消费品企业而言,6%的年化回报率使可口可乐处于该行业通常回报水平的上限,且波动性远低于大多数股票替代投资标的。

实现该目标的途径正与管理层所指出的驱动因素直接相关:全年每股收益(EPS)增长8%至9%、下半年CCBA业务剥离带来的利润率提升,以及4%至5%的持续有机营收增长,这些因素均已体现在第一季度的业绩及管理层更新的指引中。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资可口可乐公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出可口可乐公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将可口可乐公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。