主要收获:

- 创纪录的盈利增长:HCA Healthcare 公布的 2025 年第四季度调整后每股收益为 8.01 美元,比共识高出 0.55 美元;全年净收入增长 18%,达到 67.8 亿美元,营收为 756 亿美元,连续 19 个季度实现增长。

- ACA 逆风量化:HCA Healthcare 在 2026 年将面临 6 亿至 9 亿美元的 EBITDA 负面影响,这主要是受即将到期的增强型保费税收抵免政策影响,该政策在 2025 年占到入院人数的 8%、收入的 10%,但 4 亿美元的弹性计划抵消了部分影响。

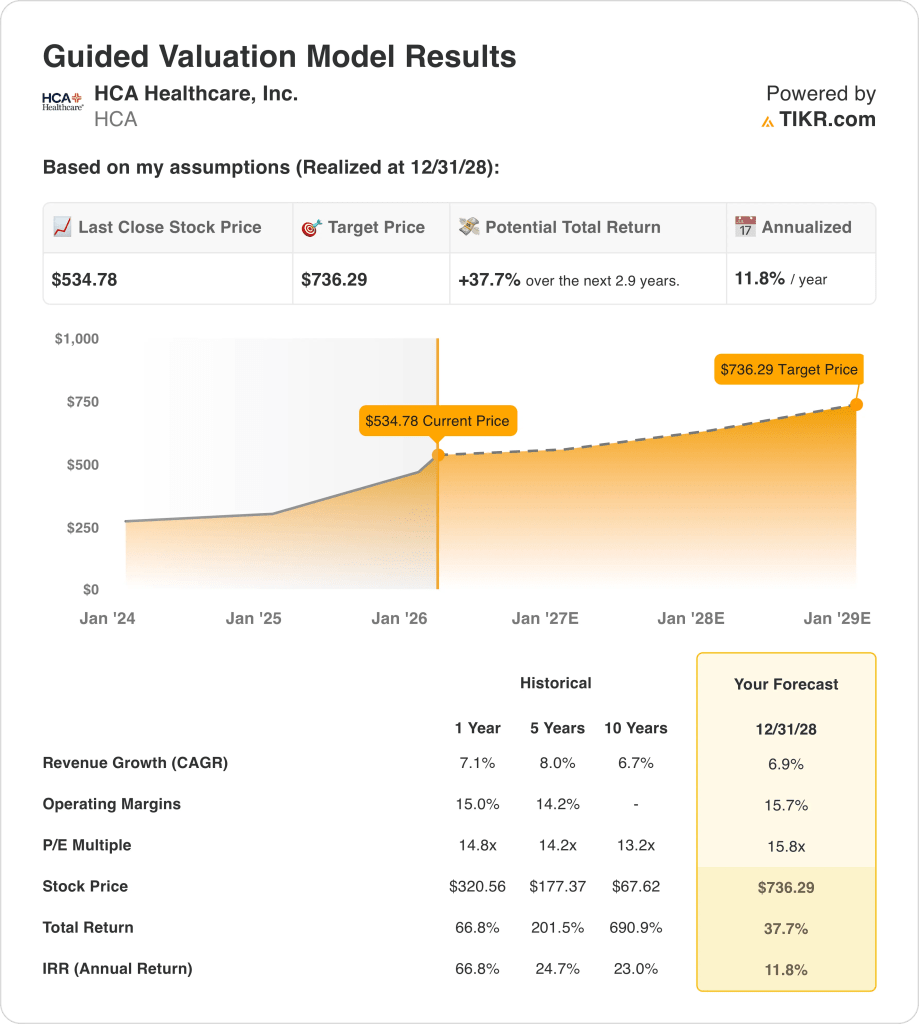

- 目标股价:按照 7% 的收入增长、16% 的营业利润率和 15.8 倍的退出倍数计算,HCA Healthcare 的股价到 2028 年 12 月可能会从目前的 535 美元达到 736 美元。

- 回报概况:HCA 医疗保健公司意味着,在 2.9 年的时间里,从 535 美元到 736 美元的总涨幅为 38%,相当于 12% 的年化回报率,新授权的 100 亿美元股票回购计划和每股 0.72 美元到 0.78 美元的股息将提供支持。

通过免费构建您自己的 TIKR 目标价,确定 HCA 医疗保健股票连续 19 个季度的销量增长是否证明其当前的远期倍数是合理的 → 详细分析 HCA 医疗保健股票的案例。

分析 HCA 医疗保健公司的理由

去年 1 月 27 日,HCA Healthcare(HCA)公布的 2025 年第四季度调整后每股收益为 8.01 美元,比 7.46 美元的共识值高出 7%,同时授权了一项新的 100 亿美元股票回购计划,并将季度股息从 0.72 美元上调至 0.78 美元,股价当日上涨 11%。

2025 年全年收入为 756 亿美元,增长了 7.1%,毛利润为 314 亿美元,利润率为 41.5%,调整后的息税折旧摊销前利润(EBITDA)增长了 12%,达到 156 亿美元,利润率提高了 90 个基点,病人就诊人次达到创纪录的 4700 万。

营业收入为 119.7 亿美元,利润率为 15.8%,这反映了严谨的劳动力管理,其中工资和福利占第四季度收入的 42.8%,合同工在 2026 年的总收入中仅占 4.2%。

首席财务官迈克-马克斯(Mike Marks)在 2025 年 1 月的第四季度财报电话会议上表示,"弹性计划将帮助我们尽可能抵消汇率逆风带来的不利影响",为 2026 年在收入完整性、劳动力效率和人工智能驱动的自动化方面节省 4 亿美元的目标成本奠定了基础。

该公司将 2026 年的每股收益定为 29.10 美元至 31.50 美元,高于 29.46 美元的共识值,同时消化了医疗补助补充付款净收益下降的 2.5 亿至 4.5 亿美元,包括暂停的德克萨斯州项目,约占下降幅度的三分之一。

到 2026 年,资本支出将增至 50 亿至 55 亿美元,为已批准的近 70 亿美元的项目提供资金,并为已达到 2,700 家门诊设施的网络提供资金,目标是到十年末每家医院拥有 18 至 20 家门诊设施。

在当前股价为 535 美元、退出市盈率为 15.8 倍、到 2028 年 12 月的预计年化回报率为 12% 的背景下,投资紧张的焦点在于 HCA 是否会执行其 4 亿美元的弹性计划,以抵消 6 亿至 9 亿美元的汇兑逆风,而这需要 7% 的收入增长和 16% 的营业利润率,且医疗补助补充计划不会进一步恶化。

模型对 HCA 股票的启示

HCA 在 2026 年将面临 6 亿至 9 亿美元的汇率逆风,影响到 8% 的入院率和 10% 的收入,但 4 亿美元的弹性计划部分抵消了这一逆风,因此净利润风险直接考验了模型的利润率假设。

该模型假设收入增长率为 6.9%,营业利润率为 15.7%,退出倍数为 15.8 倍,到 2028 年 12 月,目标利润率为 736 美元,略高于 2025 财年 15.8%的实际利润率,增长率略低于 5 年 8%的历史年复合增长率。

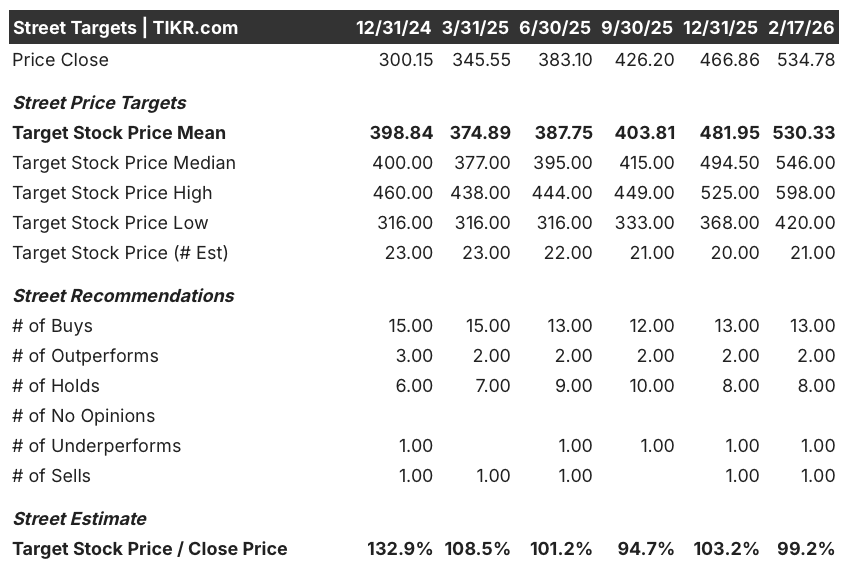

截至 2026 年 2 月的市场假设远期市盈率为 17.65 倍,高于 2024 年 12 月的 12.60 倍,这意味着该股的交易价格已经高于模型的 15.8 倍退出假设,需要在 2.9 年内压缩倍数才能达到目标。

截至 2026 年 2 月,该股的街头平均目标价为 530 美元,与当前 534.78 美元的价格基本持平,目标价格比从 2024 年 12 月的 132.9% 压缩至目前的 99.2%,分析师群体中有 13 位买入、8 位持有、2 位卖出,这表明该股已在很大程度上对近期基本面优势进行了定价,12 个月内的剩余上涨空间有限。

从 534.78 美元到 736.29 美元,该模型提供了 37.7% 的总上涨空间和 11.8% 的年化回报率,仅比 10% 的股本门槛高出 180 个基点,而首席执行官、首席财务官和主计长在 2026 年 2 月的内幕交易则强化了分析师自己的信息,即从目前的水平来看,近期上涨空间有限。

该模型发出了 "持有 "的信号,因为 11.8% 的年化收益率以微弱的差距越过了 10% 的障碍,530 美元的市场平均目标值没有提供 12 个月的上升空间,已经达到 17.65x 的市场市盈率必须压缩到模型的 15.8x 出口,同时还要承受 3 亿美元不确定性范围内的汇率不利因素。

考虑到高个位数的医生成本压力和 TIKR 同时免费运行的弹性节省,重构 HCA 医疗保健股票的利润轨迹 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 HCA Healthcare 股票使用的假设:

1.收入增长率:6.9

HCA 医疗保健公司股票在 2025 财年实现了 7.1% 的收入增长,达到 756 亿美元,这是因为连续 19 个季度的销量增长和 4700 万次患者就诊推动了持续的需求,然而增强型保费税收抵免政策的到期消除了结构性的交换量支持,该支持贡献了 2025 财年收入的 10%。

2026 财年的收入估计为 786.8 亿美元,反映了 4.1% 的共识增长,低于模型 6.9% 的假设,因为 6 亿至 9 亿美元的交易所逆风影响了 8% 的入院率,带来了数量转换缺口,而 4 亿美元的弹性计划只能部分抵消这一缺口。

到 2028 年 12 月,该模型 6.9% 的假设前提是同等住院量保持在 2% 到 3% 的增长范围内,弹性计划完全抵消了交换病例的损失,门诊量扩展到每家医院 18 到 20 台设备,在支付方组合不恶化的情况下吸收了被转移的选择性病例。

如果不能控制交换病例量,再加上医疗补助补充付款下降 2.5 亿至 4.5 亿美元,以及医生成本以高个位数增长的压力,收入缺口的加剧速度将超过 100 亿美元回购计划所能支持的每股收益。

这低于 7.1% 的 1 年收入增长率,因为交易所的不利因素和补充付款的下降带来了 2025 年不存在的结构性数量压力,要在 2028 年之前维持 6.9% 的增长率,需要门诊网络的扩张和弹性执行来完全替代交易所带来的收入损失。

2.运营利润率15.7%

HCA 医疗保健股在 2025 财年的营业利润率为 15.8%,营业收入为 119.7 亿美元,工资和福利占第四季度收入的 42.8%,合同工占劳动力总支出的比例稳定在 4.2%,比 2024 财年提高了 90 个基点。

模型中 15.7% 的假设略低于 2025 财年 15.8% 的实际水平,与 2026 财年息税前利润率 15.7% 的远期预期一致,因为 4 亿美元的弹性计划抵消了汇率带来的不利因素,但高个位数增长的医生成本压力对净利率的提高造成了结构性的限制。

要在 2028 年 12 月之前达到 15.7%,需要劳动力成本占收入的比例保持稳定,德克萨斯州 ATLIS 医疗补助计划在行政暂停后恢复贡献,以及弹性计划的人工智能和自动化措施以符合管理层 4 亿美元目标的速度产生效率。

2025 财年 756 亿美元的收入中,每 10 个基点的营业利润率缺口就意味着 7,600 万美元的营业收入无法实现,而汇兑量恶化、补充付款在 4.5 亿美元范围内的高端下降以及医生成本加速等因素的任何组合,都会使利润率向 15.3% 的 3 年平均水平崩溃,而门诊扩张的速度则无法恢复。

这低于 2025 财年的 1 年运营利润率 15.8%,因为该模型包含了适度的压缩,以吸收已知的交换和补充逆风,即使保持 15.7%,也需要在医疗补助计划进一步恶化的情况下,同时执行弹性和劳动力成本纪律。

3.退出市盈率:15.8 倍

15.8x 的退出市盈率将 HCA 医疗保健股票在 2028 年 12 月的正常化净收入资本化,条件是 6.9% 的收入增长和 15.7% 的运营利润率,将该市盈率视为一个规模化医院运营商的终端盈利锚,该运营商拥有连续 19 个季度的业务量增长和 126 亿美元的年度运营现金流。

该模型已经将 15.7% 的营业利润率稳定性和 6.9% 的收入增长率包含到 2028 年 12 月,这意味着 15.8 倍的退出倍数不需要为人工智能驱动的效率提升或网络扩张提供额外的信贷,因为这两者都已被盈利轨迹所吸收,而更高的倍数将重复计算模型中已经存在的执行力。

截至 2026 年 2 月的远期市盈率的市场假设为 17.65 倍,与 2024 年 12 月的 12.60 倍相比有所提高,原因是 100 亿美元的回购授权、股息增至 0.78 美元以及盈利后 11% 的股价飙升将投资者的意愿推高至 15 倍以上,而模型中 15.8 倍的退出市盈率低于当前的市场假设,需要从目前的定价中降低评级才能达到目标。

如果汇兑量恶化超过 6 亿至 9 亿美元 EBITDA 影响范围的上限,或补充付款下降超过 4.5 亿美元,则低于 15.7% 利润率假设的盈利压缩会将可持续倍数推向 5 年历史平均值 14.2 倍,而不是维持在 15.8 倍附近,从而使 736 美元的目标值跌至 600 美元范围。

这高于 14.8 倍的 1 年历史市盈率,因为市场已根据回购势头和盈利增长历史对该股进行了重新评级,要在 2028 年 12 月前维持 15.8 倍的市盈率,就必须执行干净利落的弹性措施并保持利润率稳定,而市场当前的 17.65 倍假设必须压缩近两个整数倍才能达到目标。

在 TIKR 上免费测试 HCA 医疗保健股票的门诊网络扩张到每家医院 18 到 20 个设施的收入增长假设 →。

如果情况好转或恶化会怎样?

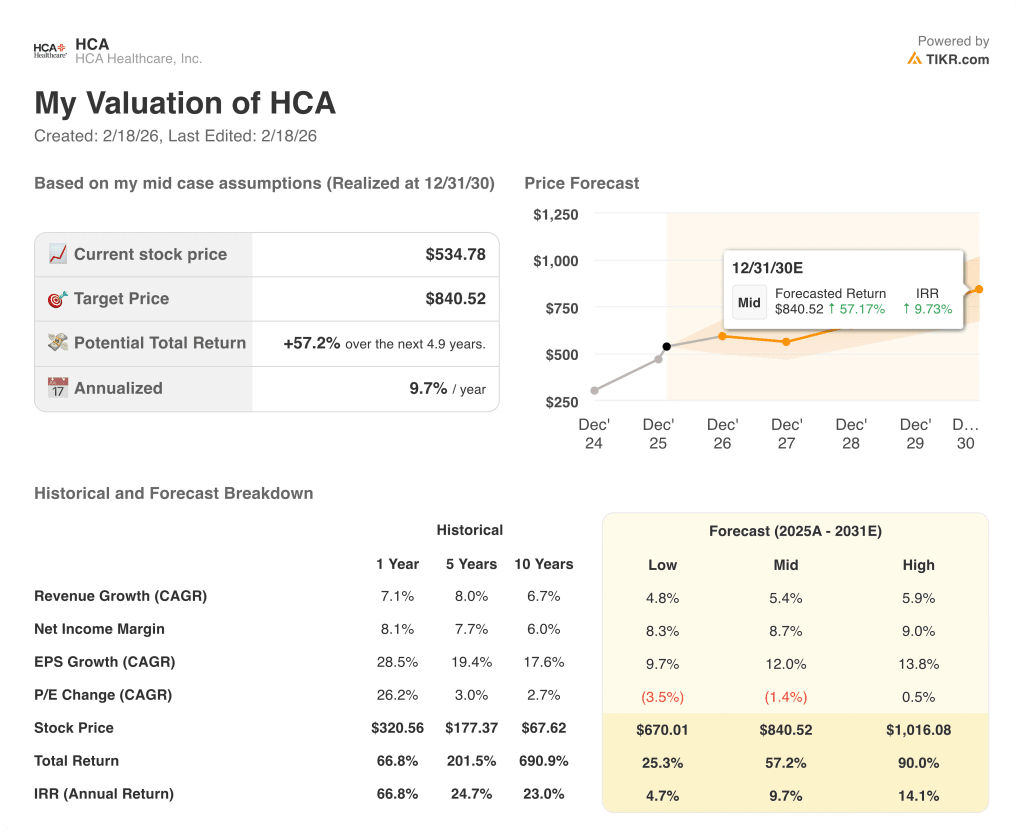

HCA 医疗保健公司股票在 2030 年 12 月前的走势取决于该公司在三种截然不同的经营环境下如何有效地吸收交易所的损失、执行其弹性计划以及维持医疗补助补充付款水平。

- 低度情况:如果交换量恶化达到 9 亿美元 EBITDA 影响范围的高端,且补充付款完全下降,则收入增长约为 4.8%,净利润率保持在 8.3% 附近→年化回报率为 4.7%。

- 中间案例:4 亿美元的弹性计划如期执行,汇兑损失控制在中点附近,收入增长接近 5.4%,净利润率提高到 8.7% → 9.7% 的年化收益率。

- 高案例: 如果汇兑逆风被证明在预估的低端是可控的,并且人工智能驱动的运营效率加速超过弹性目标,收入将达到约 5.9%,净利润率接近 9.0% → 14.1% 的年化回报率。

HCA 医疗保健股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票价值是否被低估或高估。

通过低、中、高交易量恶化情景运行 HCA Healthcare 股票,免费查找投资者在 TIKR 上实际购买的内部收益率范围 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!