主要收获:

- 滑石粉诉讼升级:2026 年 2 月 13 日,强生公司在滑石粉诉讼案中连续第二次败诉,费城陪审团判定 Gayle Emerson 的遗产获得 25 万美元赔偿,此前,2025 年 12 月,加利福尼亚州也做出了 4000 万美元的判决。在经历了三次破产尝试失败以及 2026 年 1 月联邦裁决允许原告提供婴儿爽身粉与卵巢癌相关的专家证词后,强生公司目前面临着 67000 多起诉讼。

- FDA 突破性指定:强生于 2026 年 2 月 18 日获得了 FDA 的突破性疗法认定,将 RYBREVANT FASPRO 作为单一疗法用于治疗与 HPV 无关的头颈部鳞状细胞癌,这为其仅在 2025 年就获得 51 项监管批准和 32 项提交申请的产品线又增添了新的成员,肿瘤学销售额的运营增长率已达 21%,DARZALEX 的年收入已突破 140 亿美元。

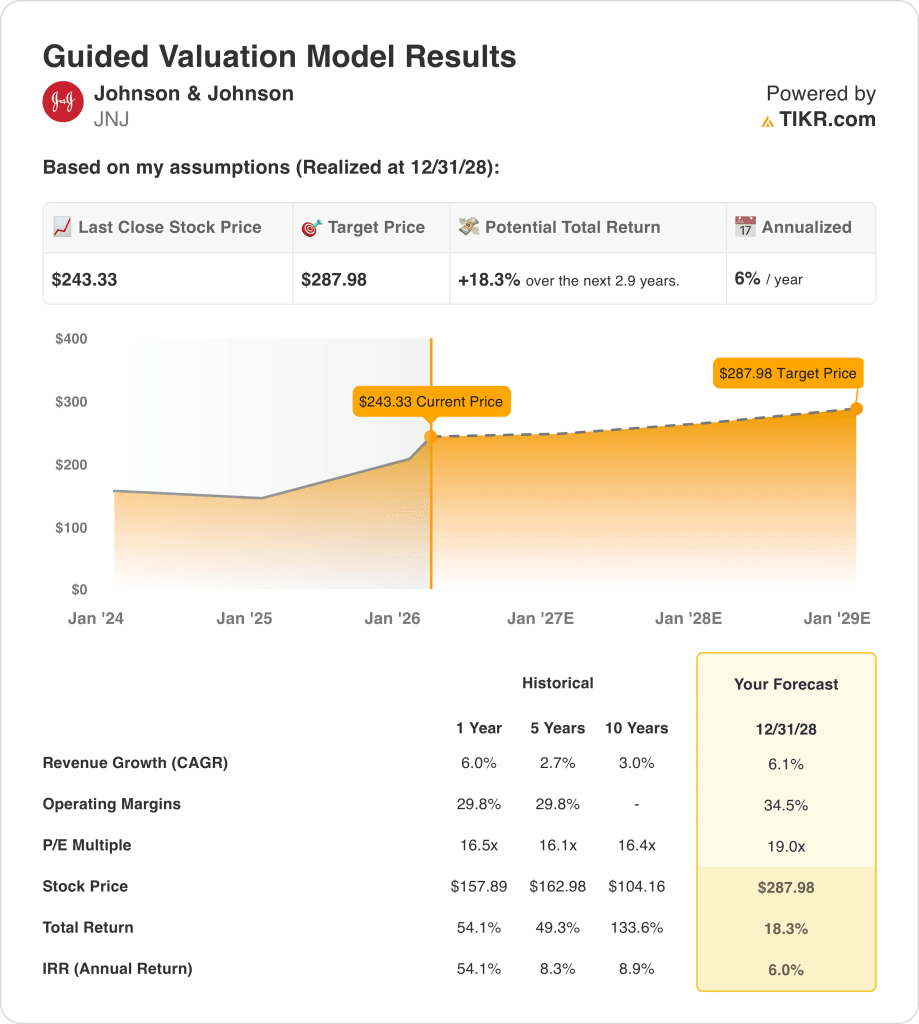

- 目标股价:按照 6% 的收入增长、34% 的营业利润率和 19 倍的退出倍数计算,强生股价到 2028 年 12 月可能会从目前的 243 美元达到 288 美元。

- 回报概况:在 2.9 年的时间里,强生股价从 243 美元到 288 美元的总涨幅为 18%,相当于 6% 的年化回报率,这得益于 2026 年预计 210 亿美元的自由现金流,以及 28 个年收入至少 10 亿美元的平台。

分析 强生公司的案件

上周,费城陪审团裁定强生公司(JNJ)对盖尔-爱默生(Gayle Emerson)因卵巢癌死亡一案负责,赔偿 25 万美元,这是继 2025 年 12 月加州陪审团裁定强生公司赔偿 4000 万美元后,强生公司连续第二次被判赔偿滑石粉,目前仍有 67000 多起有效诉讼,在 2026 年 1 月地方法官裁定允许提供滑石粉与卵巢癌有关的专家证词后,联邦 MDL 审判现已解禁。

2025 年全年营业收入为 942 亿美元,同比增长 6%,毛利润为 641 亿美元,利润率为 68%,营业收入为 263 亿美元,利润率为 28%,业务实现两位数增长,其中不包括 STELARA 生物仿制药带来的约 620 个基点的不利影响。

231 亿美元的 SG&A 和 147 亿美元的研发费用消耗了 378 亿美元的总运营支出,而毛利润为 641 亿美元,但由于 Intra-Cellular 的收购为 CAPLYTA 带来了 2.49 亿美元的第四季度业绩,以及 TREMFYA 的年销售额首次突破 50 亿美元,运营利润率从上一年的 25.4% 提高到了 28%。

强生公司首席执行官华金-杜阿托(Joaquin Duato)在 2026 年 1 月 21 日的财报电话会议上表示:"我们有望在本十年末实现两位数的增长,这一点值得注意,因为强生公司是唯一一家年收入即将超过 1000 亿美元的医疗保健公司。

2025 年的自由现金流为 197 亿美元,预计到 2026 年将增至 210 亿美元,而计划于 2027 年中期实现的骨科业务分离,将使医疗技术组合中的高增长资产份额从目前的约 50%增至 70%以上,全年医疗技术关税成本为 5 亿美元,最惠国政府药品定价协议带来的数亿美元成本已被纳入 11.43 美元至 11.63 美元的调整后每股收益指导区间。

当前股价为 243 美元,远期市盈率为 19 倍,到 2028 年 12 月的年化回报率为 6%,在此背景下,强生能否保持 6% 的收入增长,实现到 2026 年达到 1000 亿美元的中点,并到 2028 年将营业利润率扩大到 34.5%,这就需要在 ICOTYDE、milvexian 和 OTTAVA 等产品线上执行干净利落的计划,同时避免滑石粉诉讼储备再次出现,扰乱 210 亿美元的自由现金流轨迹。

模型对 X 股票的启示

强生公司在 2026 年 2 月 13 日连续第二次做出滑石粉诉讼判决后,又有 67,000 多起诉讼在没有破产保护的情况下继续进行,这将对该模型所要求的 210 亿美元自由现金流轨迹造成直接的盈利储备风险,以维持利润率的扩张。

该模型假设收入增长 6%,运营利润率 34%,退出倍数 19 倍,到 2028 年 12 月目标价为 288 美元,利润率假设要求在 2025 财年 28% 的运营利润率基础上扩大 650 个基点。

截至 2026 年 2 月 17 日的远期市盈率的市场假设为 21 倍,比 2024 年 12 月的 14 倍有所扩大,模型的 19 倍退出倍数低于当前的市场假设,锚定了从目前的高位压缩的倍数。

截至 2026 年 2 月 17 日,该股的街市平均目标价为 231 美元,比当前 243 美元的价格低 5%,目标价格比降至 95%,是六个观察期中最低的,因为 24 位分析师中有 10 位对该股的评级为持有或更差。

从 243 美元到 288 美元,该模型提供了 18% 的总上升空间和 6% 的年化回报率,大大低于 10% 的股本障碍率,因为 5 亿美元的医疗技术关税和最惠国药品定价影响已被纳入指导意见,限制了盈利扩张。

该模型发出了 "卖出 "信号,因为 6% 的年化回报率远低于 10% 的股本门槛,该股的交易价格已经高于该公司 231 美元的平均目标价,而且到 2028 年 12 月达到 288 美元的价格需要利润率扩张,而目前没有分析师将利润率扩张考虑在内。

使用 TIKR 的免费估值工具,了解强生公司股票计划在 2027 年年中分离骨科业务,这将如何重塑利润结构和长期回报状况 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对强生公司股票使用的假设:

1.收入增长率:6.1

由于 DARZALEX 年收入突破 140 亿美元,TREMFYA 年收入突破 50 亿美元,强生股票在 2025 财年实现了 6% 的收入增长,达到 942 亿美元,然而 STELARA 生物仿制药的 620 个基点的不利因素压制了前几年的增长,不会再像数学上的尾风一样重演。

2026 财年的收入预计为 1,006 亿美元,增长 6.8%,略高于模型假设,这是因为 TREMFYA 第四季度增长 65%,SPRAVATO 全年增长 57%,第 53 个日历周贡献了约 100 个基点。

到 2028 年 12 月,6.1% 模型的假设前提是 DARZALEX 的年销售额保持在 140 亿美元以上,ICOTYDE 在银屑病领域成功上市并扩展到 IBD 领域,骨科分离在 2027 年年中完成,且不影响医疗技术的商业执行。

如果 TREMFYA 的 IBD 渗透率出现任何停滞,再加上创新药面临最惠国药品定价压力,以及 5 亿美元的医疗技术关税压缩了收入-利润转换率,那么营业收入不足的加剧速度将超过 28 个平台组合的广度所能吸收的 1,000 亿美元收入基数。

这与 1 年 6% 的收入增长率相吻合,因为该模型包含了肿瘤学上市和免疫学扩张带来的前进动力,同时第 53 周提供了 2026 年的结构性尾风,要在 2028 年之前保持 6.1% 的增长率,需要 ICOTYDE、milvexian 和 OTTAVA 的管线执行,同时避免滑石粉诉讼储备重建扰乱自由现金流。

2.运营利润率34.5%

强生公司股票在过去 12 个月中的息税前利润率为 32.2%,营业收入为 304 亿美元,与 3 年和 5 年的平均值 31.4%一致,因为肿瘤组合的转变和 STELARA 组合后的恢复使利润率超过了 10 年的平均值 29.8%。

34.5% 模型的假设比当前的 32.2% 水平高出 230 个基点,高于 2026 财年息税前利润率 33.3% 的估计值,因为骨科业务分离、医疗技术生产优化和肿瘤学收入的持续集中支持了每年向目标扩展的增量。

要在 2028 年 12 月达到 34.5%的目标,需要在 2027 年年中完成骨科分离,且不出现滞留成本超支;OTTAVA 重新获得批准,以避免因手术研发支出增加而导致的上市延迟;以及滑石粉诉讼和解得到控制,且储备金不超过 2025 年第一季度记录的 70 亿美元转回额。

截至 2026 年 2 月 17 日,市场假设的远期市盈率为 21.1 倍,与 2024 年 12 月的 14.4 倍相比有所提高,因为 STELARA 的不利因素已经消除,肿瘤学的发展势头也在加快,但该股的交易价格却比市场平均目标价 231 美元高出 5%,24 位分析师中有 10 位持保留意见或更差,这就造成了一种情绪溢价,34.5% 的利润率假设必须通过执行来验证。

2026 财年 1,000 亿美元的营收中,息税前利润率每减少 100 个基点,就意味着营业收入减少 10 亿美元,这意味着任何滑石粉储备的重建,加上骨科分离成本和 5 亿美元的医疗技术关税,都会以比 TREMFYA 和 DARZALEX 的增长更快的速度将利润率压缩回 32%。

要达到 34.5%,就必须持续扩大利润率,不能有任何一项重大诉讼费用或分离成本超支,破坏从目前基线攀升 230 个基点的进程。

3.退出市盈率:19 倍

19 倍的退出市盈率是强生股票在 2028 年 12 月收入增长 6.1%、营业利润率达到 34.5%的条件下的正常化净收入,将该倍数视为一家拥有 28 个平台、每个平台的年收入都超过 10 亿美元的多元化医疗保健公司的最终盈利锚。

该模型已经包含了到 2028 财年 34.5% 的营业利润率扩张和 6.1% 的收入增长,这意味着 19 倍的退出倍数不需要为管线审批或骨科分离价值释放提供额外信贷,因为这两者都已被盈利轨迹所吸收,而更高的倍数将加倍计算模型中已有的增长。

截至 2026 年 2 月 17 日的远期市盈率的市场假设为 21 倍,比 2024 年 12 月的 14 倍有所提高,模型的 19 倍退出倍数低于当前的市场假设,将目前的高涨情绪视为暂时的,并将最终价值锚定在当前 21 倍的倍数压缩水平上。

如果滑石粉诉讼储备需要重建,超过 2025 年第一季度 70 亿美元的逆转,或者骨科分离产生了重大搁浅成本,低于 34.5% 利润率假设的盈利压缩会将可持续倍数推向 5 年和 10 年历史期间观察到的 16 倍至 17 倍范围,而不是维持在 19 倍附近,288 美元的目标也会跌向 231 美元的街市平均目标。

这高于 16.5 倍的 1 年历史市盈率,因为该模型将分拆后的投资组合集中在高增长的肿瘤学、免疫学和心血管资产上,从而体现了优质的盈利质量,而且要在 2028 年 12 月之前维持 19 倍的市盈率,就必须继续控制 67,000 多起滑石粉诉讼,避免出现系统性的判决模式,从而迫使准备金确认并将市场的支付意愿压缩到 17 倍以上。

在 TIKR 上免费重构强生公司股票在不同的肿瘤学上市和生物仿制药侵蚀假设条件下实现 2026 年 1000 亿美元收入的路径 →。

如果情况好转或恶化会怎样?

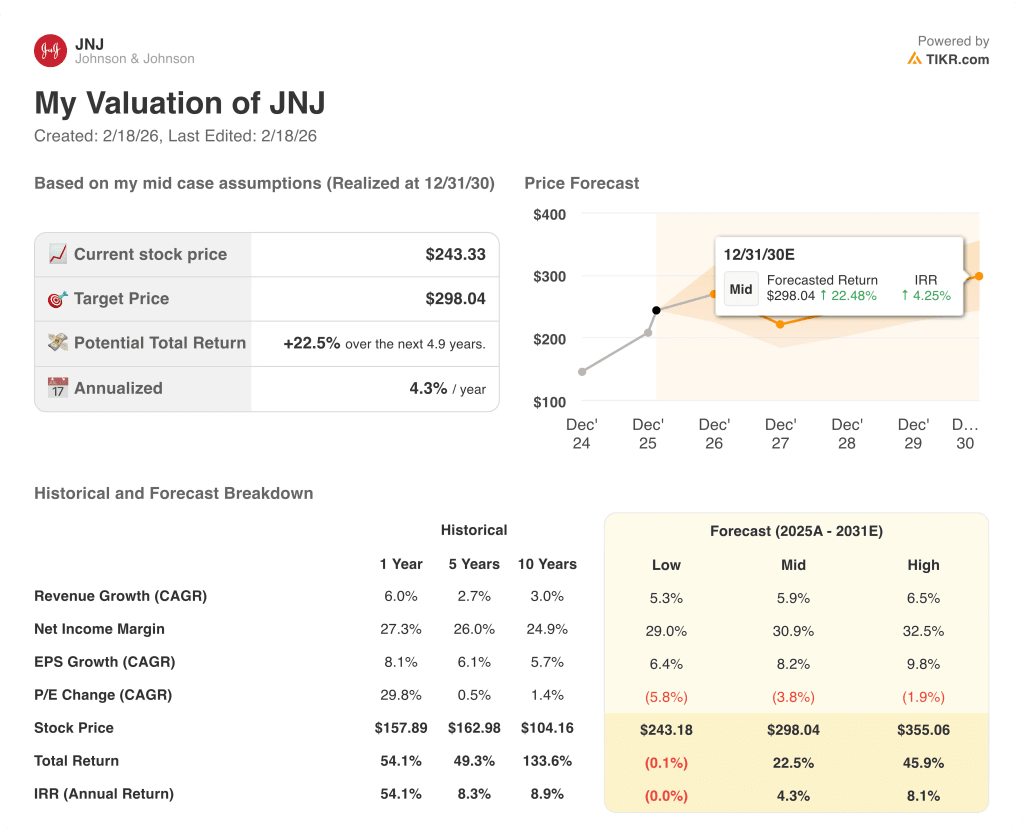

强生股价在 2030 年 12 月前的走势取决于肿瘤和免疫学产品线的执行情况、滑石粉诉讼的控制情况,以及骨科分离是否能实现管理层承诺的利润结构。

- 低度情况:如果滑石粉诉讼加速储备重建,而 ICOTYDE 或 OTTAVA 面临监管延迟,则收入增长约为 5.3%,净利润率保持在 29% 附近 → 年化回报率为 0%。

- 中间案例:TREMFYA、DARZALEX 和 SPRAVATO 保持两位数增长,骨科分离按计划完成,收入增长接近 5.9%,利润率提高到 31% → 年化回报率 4.3%。

- 高案例: 如果 ICOTYDE 获得了有意义的银屑病和 IBD 份额,milvexian 提供了积极的数据,滑石粉风险得到控制,收入将达到约 6.5%,利润率接近 33% → 8.1% 的年化回报率。

强生公司股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

使用 TIKR 的免费估值模型,决定强生股票的交易价格是否比市场平均目标价 231 美元高出 5%,管道执行是否合理 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!