Aviva plc(AV.)在2025年上半年再次录得强劲表现,标志着其扭亏为盈的工作继续取得进展。营业利润同比增长22%至10.7亿英镑,而《国际财务报告准则》利润则攀升25%至8.19亿英镑。偿付能力II覆盖率提高到206%,反映出稳健的资本生成和严格的执行。目前,Aviva 三分之二的利润来自 "轻资本 "业务,在整合最新收购的 Direct Line Group 的过程中,Aviva 的模式正转向更稳定、回报更高的业务。

使用TIKR的新估值模型,在60秒内找出股票的真正价值(免费)

Aviva各业务线的增长基础广泛。一般保險保費上升7%至62.9億英鎊,而財富及退休保險銷售額攀升9%至215億英鎊。健康险业务也取得了强劲的业绩,有效保费增长14%,达到10亿英镑。管理层将中期股息上调10%至每股13.1便士,这是连续第十年上调股息,彰显了对前景的信心。首席执行官阿曼达-布兰克(Amanda Blanc)表示,Aviva仍有望在2026年前实现20亿英镑的营业利润,目标是在2024-2026年期间累计现金汇款超过58亿英镑。

经过多年的重组,Aviva 现在已成为一家精简的多元化保险公司,业务主要集中在英国、爱尔兰和加拿大。Direct Line 于 2025 年 7 月完成增资,增加了 400 多万新客户,加强了 Aviva 在英国汽车和家庭保险领域的实力。整合工作正在进行中,投资者正在密切关注成本协同效应和执行风险,因为公司正在努力实现下一阶段的盈利增长。

使用 TIKR 功能强大的新估值模型快速评估任何股票的价值(免费!) >>>

财务故事

2025年上半年,Aviva在实现资本和盈利目标方面取得了稳步进展。償付能力標準II營運自有資金增長20%至9.09億英鎊,而《國際財務報告準則》的股本回報率則由去年同期的14.8%攀升至20.6%。现金汇款总额达到 10.2 亿英镑,增长了 7%,凸显了集团的资产负债表实力和现金转换能力。尽管英国汽车保险的定价竞争仍在继续,大宗购买年金的新业务量也较为疲软,但管理层还是通过严格的定价和资本分配应对了这两方面的挑战,取得了上述业绩。

| 指标 | H1 2025 | 同比变化 | H1 2024 |

|---|---|---|---|

| 营业利润 | £1.07B | +22% | £875M |

| 国际财务报告准则利润 | £819M | +25% | £654M |

| 偿付能力II覆盖率 | 206% | +3 pp | 203% |

| 现金汇款 | £1.02B | +7% | £959M |

| 一般保险保费 | £6.29B | +7% | £6.01B |

| 财富与退休销售 | £21.5B | +9% | £19.7B |

| 中期股息 | 13.1p | +10% | 11.9p |

就地區而言,英國及愛爾蘭的一般保險保費增長 9%至 41.4 億英鎊,主要受惠於強勁的商業保險定價及透過中介渠道(如 Aviva 與 Nationwide 的旅遊合作)取得的增長。加拿大的一般保险保费增长了4%,达到21.4亿英镑,反映了个人业务的强劲需求。同时,财富净流量达到58亿英镑,同比增长16%,凸显了Aviva长期投资平台的弹性。在所有部门中,成本控制和投资组合简化支持了利润扩张,帮助抵消了与通胀挂钩的索赔成本带来的短期不利因素。

Direct Line的收购既扩大了规模,也增加了复杂性。在定价效率和技术整合的支持下,Aviva 计划到 2026 年实现每年 1 亿英镑的利润协同效应。管理层表示,整合工作进展顺利,Direct Line 的核心承保业绩未受影响。

汽车保单同比增长 6%,达到 370 万份,非汽车保单保持稳定,为 490 万份。虽然这项交易的财务效益要到2026年底才能完全显现,但它使Aviva在英国230亿英镑的一般保险市场中占据了更大的份额,并加深了多个产品线的客户关系。

1. 轻资本增长战略势头强劲

Aviva向轻资本业务(包括财富、健康和保障)的长期转变继续带来可观的回报。目前,集团经营利润的三分之二来自这些业务部门,而五年前只有一半。这种轻资本组合改善了自由现金的产生,支持了股息的可持续增长,使Aviva的目标是到2026年累计现金汇款超过58亿英镑。该战略还能抵御年金和大宗购买协议的资本波动,使 Aviva 有更大的灵活性对技术和增长进行再投资。

与此同时,该公司还在一般保险和大宗年金等承保任务繁重的领域保持纪律,因为这些领域的定价阻力已经加剧。虽然一些分析师认为英国汽车市场存在利润压缩的风险,但管理层对承保利润率而非承保量的关注正在取得成效。该集团的综合运营率同比提高了 80 个基点,达到 94.6%,表明风险选择和成本控制得到了改善。

2.2. Direct Line 整合:战略优势与执行风险并存

Direct Line 的收购于 2025 年 7 月完成,是 Aviva 十年来最大的一笔交易,也是英国保险业最具变革性的举措之一。此次收购使 Aviva 在英国汽车和家庭保险市场占据领先地位,并获得了宝贵的品牌资产和客户数据。整合工作正在快速推进,早期迹象表明对运营的干扰极小。Direct Line 的净保险利润率提高了 7.6 个百分点,达到 9.4%,反映出定价和费用控制更加严格。

然而,整合风险仍然是一个重要的考虑因素。Aviva 必须调整两个实体的承保系统、分销渠道和 IT 基础设施,同时确保监管合规和客户保留。首席执行官阿曼达-布兰克(Amanda Blanc)强调,这项交易的全部财务效益,尤其是每年 1 亿英镑的协同效应,将逐步实现,预计到 2026 年底将有显著提升。如果合并成功,将有效扩大 Aviva 的规模,加快其轻型资本化的步伐。

使用 TIKR(免费)在 60 秒内评估 Aviva 等股票的价值 >>> 3.

3. 盈利能力和前景:信心迎接执行挑战

Aviva提出到2026年实现20亿英镑营业利润的目标,这一目标雄心勃勃,但也越来越可信。公司的股本回报率已超过20%,资本状况保持稳健,偿付能力II覆盖率为206%。管理层注重增长与风险控制之间的平衡,这一点令人鼓舞,尤其是在索赔成本面临通胀压力和再保险市场动荡的情况下。凭借财富保险和健康保险的强劲发展势头,以及数字分销领域的持续扩张,Aviva 似乎有能力在 2026 年之前保持中高个位数的盈利增长。

不过,投资者仍希望看到公司在提高效率和降低成本方面取得进展。Direct Line 的整合可能会带来短期的支出压力,英国保险市场日益激烈的竞争可能会限制利润率的扩张。然而,Aviva 在实现利润持续增长和保持资产负债表实力方面的往绩记录让人放心。正如布兰克所说:"我们对未来的雄心依然不减,甚至有增无减。

TIKR 的启示

英杰华2025年的业绩强化了这家保险公司东山再起的故事。该集团正在执行其轻资本战略,保持健康的现金流,并加强所有主要部门的盈利能力。Direct Line 的收购带来了短期整合风险,但提供了长期的规模和成本协同效应,可能会加速 2026 年的现金流增长。随着股息的增加和回报率的提高,Aviva 正在巩固其作为英国最可靠的金融公司之一的声誉。

对投资者而言,关键问题不在于 Aviva 能否保持增长势头,而在于它在吸收新业务组合复杂性的同时,如何有效地将增长转化为可持续的股东回报。

2025 年,您应该买入、卖出还是持有 Aviva 股票?

Aviva在2025年的稳健表现、不断改善的现金汇款以及诱人的股息轨迹,使其成为注重收益的投资者值得长期持有的股票。如果整合顺利进行,市场条件保持稳定,2026 年 20 亿英镑的利润目标似乎可以实现。虽然在吸收 Direct Line 的过程中可能会出现短期波动,但 Aviva 的多元化模式和纪律严明的执行力支持其看涨前景,尤其是对于在英国金融行业寻求稳定复利的投资者而言。

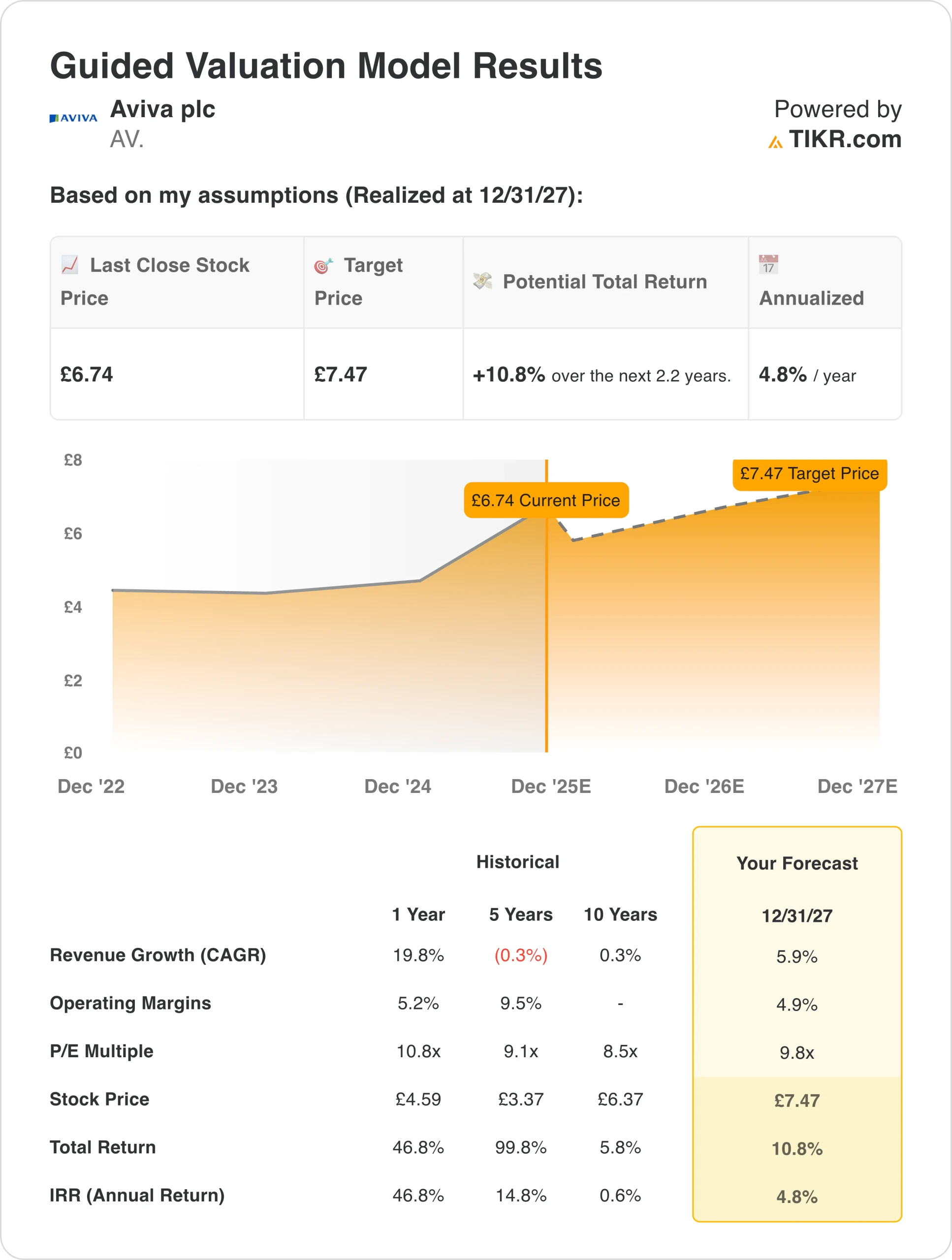

Aviva 的股票还有多少上涨空间?

使用TIKR的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!