AT&T 股票的关键统计数据

- 过去 30 天业绩:20

- 52 周区间: 23 美元至 30 美元

- 估值模型目标价:33 美元

- 隐含升幅:18

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测为您最喜爱的股票(如 AT&T)估值 >>>

发生了什么?

AT&T股价在过去 30 天内上涨了约20%,最近的交易价格接近每股 28 美元,原因是投资者对强劲的第四季度盈利和 2026 年业绩指引的改善做出了反应。

股价走高是因为 AT&T 超过了 2025 年的财务目标,并预计 2026 年的盈利和现金流增长将更加强劲。

第四季度调整后每股收益增长超过 20%,达到 0.52 美元,全年增长近 9%,达到 2.12 美元,全年自由现金流达到 166 亿美元。

管理层预计 2026 年调整后每股收益将达到 2.25 美元至 2.35 美元,自由现金流至少达到 180 亿美元,2026 年调整后息税折旧摊销前利润(EBITDA)将增长 3% 至 4%。

首席财务官 Pascal Desroches 表示,公司 "今年的业绩表现强劲,达到或超过了 2025 年的所有财务指导目标"。

运营势头巩固了涨势。2025 年,AT&T 的后付费电话净增用户数连续第五年超过 150 万,AT&T 光纤净增用户数连续第八年超过 100 万,互联网空气净增用户数达到 87.5 万。

高级连接业务目前约占收入的 90%,占调整后息税折旧摊销前利润(EBITDA)的 95%,这表明该公司正转向更高质量的 5G 和光纤盈利流。

机构定位也支持了市场情绪。NEOS Investment Management 在第三季度增持了 51% 的 AT&T 股票,达到 912,000 股,价值约 2600 万美元;Public Sector Pension Investment Board 增持了 141% 的股票,达到 290 万股,价值近 8200 万美元。

尽管安本集团(Aberdeen Group)减持了 19% 的股份,至 490 万股,价值约 1.4 亿美元,但机构投资者合计持有约 57% 的 AT&T 股份。

几家大型基金的增持以及财务状况的改善增强了本月投资者的信心。

查看分析师对 AT&T 的增长预测和目标价格(免费) >>>

AT&T 的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):2

- 运营利润率:22

- 退出市盈率:10.5 倍

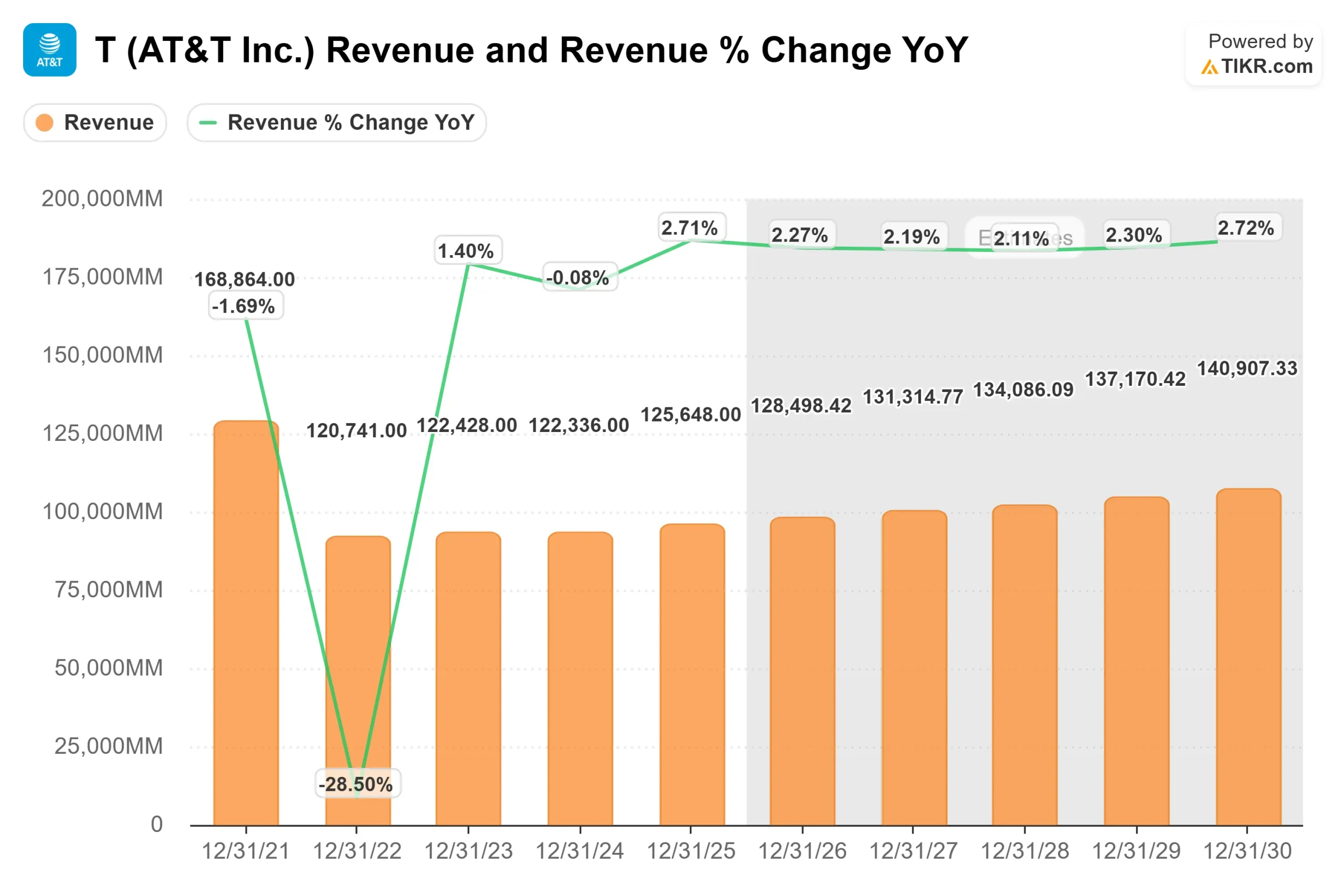

收入预期反映了稳定的无线服务增长和持续的光纤扩张,而不是激进的顶线加速。

预计收入将从 2025 年的约 1,260 亿美元增至 2026 年的约 1,290 亿美元,保持低个位数增长。

2026 年的增长预计将由光纤扩展和深度渗透所驱动。AT&T 计划将其光纤覆盖范围从 2025 年底的 3200 万个地点增加到 2026 年底的 4000 多万个地点,从而大幅扩大其宽带和无线融合的可寻址基础。

融合仍是核心盈利杠杆。2025 年,光纤融合率同比提高了 200 个基点,达到 42%,管理层已制定计划,逐步将这一指标提高到 50%。

融合后的客户通常流失率较低,附加服务较多,这为利润的持久性和长期自由现金流的稳定性提供了支持。

在息税折旧摊销前利润(EBITDA)增长和成本转型计划(包括 2028 年前超过 40 亿美元的目标成本节约)的支持下,自由现金流预计将在 2026 年达到至少 180 亿美元。

随着资本密集度从 5G 和光纤投资峰值水平逐步下降,盈利的更大一部分将转化为现金。

基于这些投入,估值模型估计目标价为 33 美元,意味着与当前水平相比,总涨幅约为18%。该股的年化回报率高于6%,在 6% 的门槛框架下被认为价值被低估。

AT&T 的市盈率约为 9 倍,股息率接近 4%,在 2026 年之前似乎被低估了。

今年的业绩表现可能会受到光纤渗透、无线用户持续增长、自由现金流改善以及规范的资本分配的推动,而不是收入的快速增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。