EXPD 股票的关键统计数据

- 过去 6 个月业绩:25

- 52 周区间: 100 美元至 167 美元

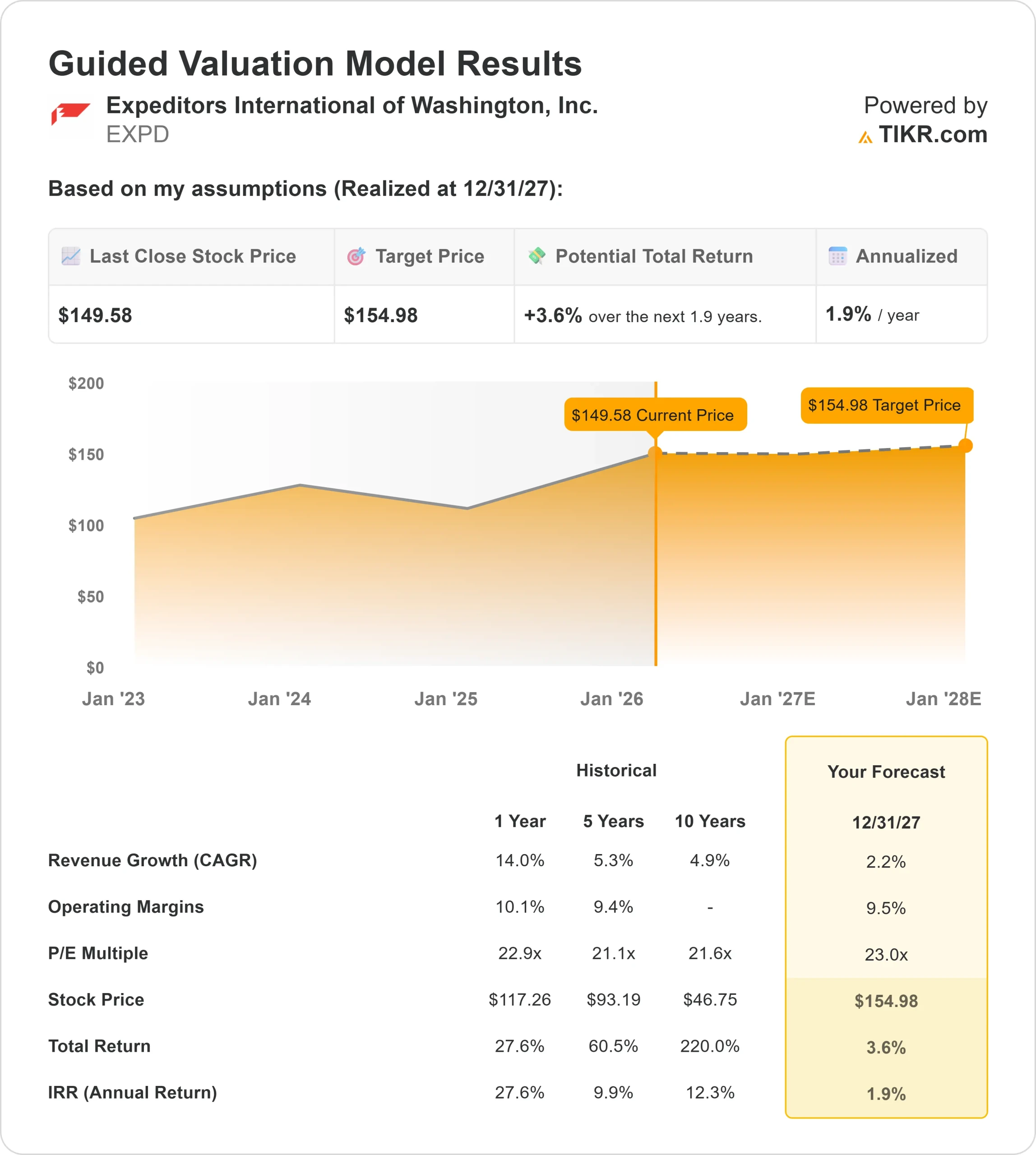

- 估值模型目标价:155 美元

- 隐含上涨空间: 4

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 Expeditors International of Washington)进行估值 >>>

发生了什么?

华盛顿国际快递公司在全球货运状况趋于稳定的迹象下,投资者重新转向轻资产的物流公司,该公司股价在过去六个月中上涨了约25%。股价反弹是在大流行后的大幅回调和装运能见度的提高之后发生的,这减少了人们对盈利持续压缩的担忧。

最近的回调是由第三季度机构文件引发的,文件显示几家大型资产管理公司削减了仓位,造成了短期抛售压力。

股价盘中下跌 7.2%,从之前收盘价 161.89 美元跌至约 150.19 美元,最低触及 149 美元附近,成交量为 744,356 股,比平均成交量低约 46%。

此举反映了投资组合的再平衡,而非基本业务基本面的变化。

文件显示,Wealthfront Advisers 将其持股量减少了 38.4%,出售了 15,963 股,最后持有 25,656 股,价值约 315 万美元。

Principal Financial Group 减仓 3.9%,减至 1,167,829 股,价值约 1.4317 亿美元;ProShare Advisors 减仓 3.0%,剩下 1,467,752 股,价值约 1.799 亿美元。

其他公司的调整则更为谨慎。Madison Asset Management 减持了 1.2%,但仍持有 547,050 股,价值约 6706 万美元。

Allianz Asset Management 增仓 14%,至 565,430 股,价值 6932 万美元;Envestnet Asset Management 增持 6.7%,至 993,697 股。

National Pension Service 增持了 84.5%,而 Rakuten Investment Management 则新进了 27,164 股。

机构投资者继续持有该公司约 94.02% 的股票,这意味着即使是适度的重新配置也会推动近期的价格波动。

查看分析师对 Expeditors International of Washington 的增长预测和目标股价(免费) >>>

EXPD 是否被低估?

在估值假设下,该股票的模型如下:

- 收入增长率(CAGR): 2.2

- 营业利润率:9.5%

- 退出市盈率: 23 倍

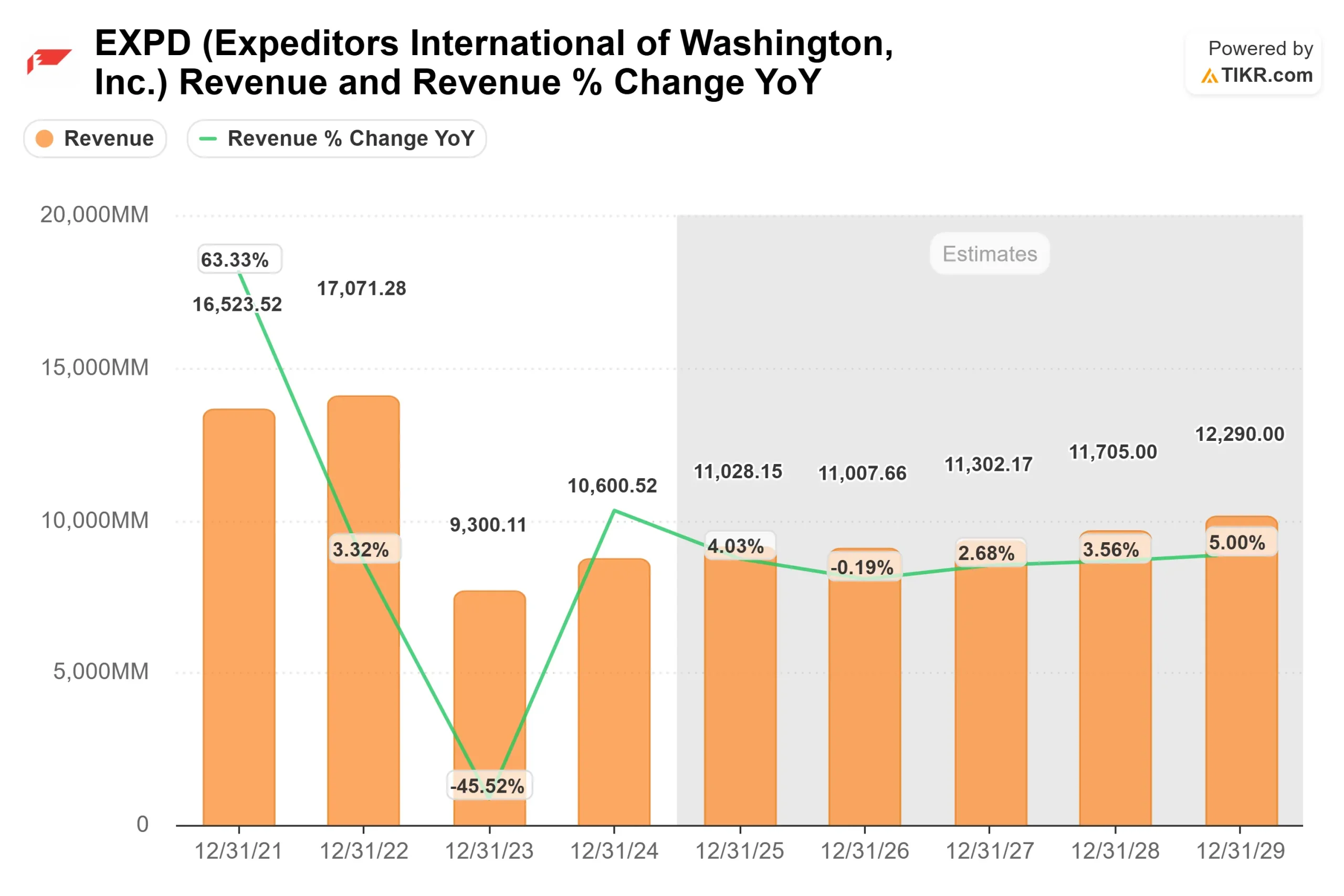

收入从 2022 年的 170.7128 亿美元降至 2023 年的 93.0011 亿美元,然后在 2024 年反弹至 106.0052 亿美元。

分析师目前预计,2025 年的收入为 110.2815 亿美元,2026 年为 110.0766 亿美元,随后逐步增至 2027 年的 113.0217 亿美元、2028 年的 117.05 亿美元和 2029 年的 122.90 亿美元。这反映了需求的正常化,而不是恢复到大流行病时期的需求水平。

未来的回报更多地取决于利润率的持久性,而不是积极的收入增长。作为一家轻资产货代公司,如果每票货物的毛利润有所提高,且运营费用得到控制,Expeditors 就能扩大息税前利润率。

由于该公司的成本结构具有可扩展性,即使在货运量或定价纪律方面略有增长,也会对盈利产生巨大影响。

根据上述因素,该模型估计目标价为 154.98 美元,这意味着在大约1.9 年的时间里,总的上涨空间约为3.6%,或较当前水平上涨约4%。

由于预计的上涨空间仍低于 5%,因此在保守假设下,该股的估值略微偏高。

到 2026 年,要实现有意义的上涨,可能需要更强劲的货运量恢复、定价能力提高或利润率扩张超出当前预期。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。