重要启示

- 盈利不及预期:IQVIA公布的2025年第四季度调整后每股收益为3.42美元,超出预期0.02美元,但2026年全年调整后每股收益为12.55-12.85美元,低于12.95美元的共识值,其中2025年融资活动产生的8000万美元利息支出增加,导致2026年2月5日股价下跌8%。

- 肥胖症研究合作:2026 年 2 月 10 日,IQVIA 宣布与杜克临床研究所(Duke Clinical Research Institute)建立战略合作伙伴关系,覆盖 56 个国家和 3000 多个研究机构,利用 IQVIA 支持 120 多项肥胖症试验和所有 FDA 批准的 GLP-1 疗法的记录,直接瞄准临床研究支出中增长最快的部分。

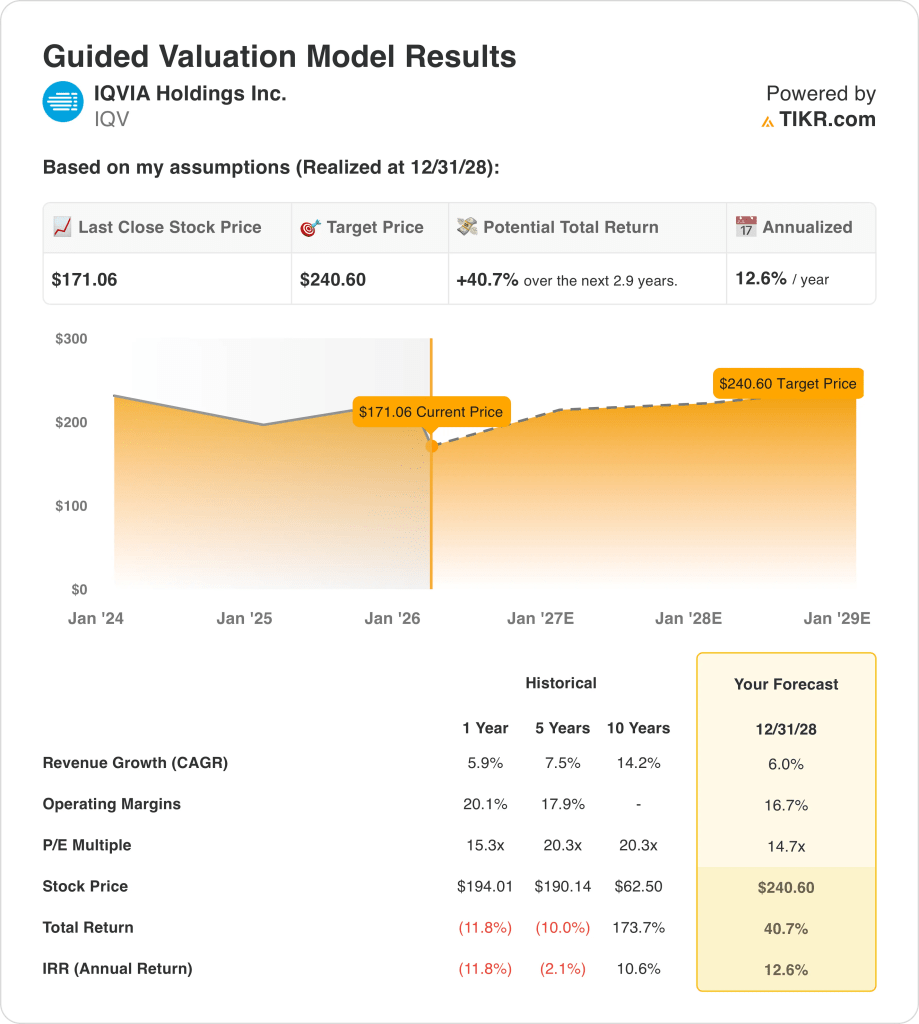

- 目标股价:按照 6% 的收入增长率、17% 的营业利润率和 15 倍的退出倍数计算,IQVIA 的股价到 2028 年 12 月可能会从目前的 171 美元达到 241 美元。

- 回报概况:在 2.9 年的时间里,IQVIA 股价从 171 美元到 241 美元的总涨幅为 41%,相当于 13% 的年化回报率,2025 年全年以每股 159 美元的均价回购了 12.44 亿美元的股票。

使用 TIKR 的免费估值工具,量化 IQVIA 股价在盈利后下跌的 8% 中,有多少已经计入了 2030 年的回报率→《分析 IQVIA 的理由》。

分析 IQVIA的案例

2月5日,IQVIA(IQV)公布2025年第四季度营收43.6亿美元,超出预期1.2亿美元,但2026年调整后每股收益为12.55-12.85美元,低于12.95美元的共识值,受8000万美元利息支出增加的影响,股价单日下跌8%。

2025 年全年收入达到 163.1 亿美元,增长率为 5.9%,其中 R&DS 积压收入达到创纪录的 327 亿美元,未来 12 个月的积压收入为 83 亿美元,尽管顶线增长乏力,但仍为近期收入提供了保障。

营业收入为 23 亿美元,利润率为 14.1%,因为 19.9 亿美元的 SG&A 和 11.4 亿美元的 D&A 消耗了 54.3 亿美元毛利润中的大部分,全球临床和商业平台的毛利润利润率为 33.3%。

首席执行官 Ari Bousbib 在2025 年第四季度的财报电话会议上表示:"IQVIA 拥有全球最大的专有医疗信息资产,这是我们为客户创造价值的基础。"他直接质疑了分析师对生成式人工智能将取代公司临床研究和分析服务的担忧。

2026 年 2 月 10 日,IQVIA宣布与杜克临床研究所(Duke Clinical Research Institute)开展战略合作,目标是在 56 个国家开展肥胖症和心血管代谢试验,此前已开展了 120 多项肥胖症试验,并为每一种 FDA 批准的 GLP-1 疗法提供运营支持。

2025 年,董事会以 159 美元的均价回购了 12.44 亿美元的股票,同时收购了 Cedar Gate Technologies 公司,为商业解决方案部门增加了约 1.4 亿美元的年收入和支付方分析能力。

在当前股价为 171 美元、16 倍远期市盈率低于 19.8 倍的 5 年平均市盈率、到 2028 年 12 月预计年化回报率为 13% 的背景下,IQVIA 能否将其创纪录的 327 亿美元 R&DS 积压订单和 150 多个已部署的人工智能代理转化为每年超过 6% 的加速收入增长,这将成为投资的焦点。

模型对 IQV 股票的启示

IQVIA 2025 年融资活动带来的 8000 万美元利息支出不利因素直接导致其 2026 年每股收益指导低于 12.95 美元的共识值,而创纪录的 327 亿美元 R&DS 积压和不断改善的 RFP 流量则为该模型达到 241 美元所需的收入奠定了基础。

该模型假设收入增长率为 6%,运营利润率为 17%,退出倍数为 15 倍,到 2028 年 12 月,目标价为 241 美元,收入增长率与上一财年的 5.9% 一致,利润率高于目前需要恢复的 14.1% 运营水平,退出倍数低于 20 倍的 5 年历史平均值。

截至 2026 年 2 月 18 日的远期市盈率的市场假设为 13 倍,与 2025 年 12 月 31 日的 18 倍和 2025 年 6 月 30 日的 13 倍相比有所压缩,原因是人工智能破坏性抛售导致 8300 亿美元的软件和服务市值化为乌有。

截至 2026 年 2 月 18 日,街头分析师的平均目标股价为 243 美元,目标价格比为 142%,与 2025 年 12 月 31 日的 113% 相比大幅上升,而买入和跑赢大盘建议合计为 19 个,与 2024 年 12 月 31 日的 22 个相比有所上升,这表明他们对盈利后的下跌已在基本面和价格之间形成差距的看法趋于稳定。

首席财务官从罗恩-布鲁尔曼(Ron Bruehlman)过渡到迈克-费多克(Mike Fedock),将于 2026 年生效,这将带来沟通和资本分配连续性风险,因为投资者对人工智能战略的信心需要通过季度财报电话会议传递一致、可信的财务信息。

这是一个边际质量的买入信号:13% 的年化回报率超过了 10% 的门槛,142% 的街道目标价格比证实了分析师对该股定价错误的确信,模型的 15 倍退出倍数略高于只需部分重新评级的 13 倍市场假设,尽管营业利润率从 14% 恢复到 17% 以及首席财务官的过渡风险阻碍了高预测值的指定。

将 IQVIA 股票 327 亿美元的 R&DS 积压转化率与放缓的生物技术融资环境进行对比,免费找到 TIKR 的回报突破点 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 IQV 股票使用的假设:

1.收入增长率:6

IQV 股票 2025 财年的收入增长了 5.9%,达到 163.1 亿美元,因为 R&DS 的预订量达到了创纪录的 327 亿美元积压,CSMS 增长了 9.7%,然而 2021 财年 22.1%的增长反映了大流行病时期的需求,而这一需求作为结构性支撑已不复存在。

2026 财年的估计值为 172.3 亿美元,增长 5.6%,与模型的 6.0% 假设一致,因为商业解决方案部门的目标是增长 7%-9%,研发部门的目标是增长 4%,但利息支出增加 8000 万美元,限制了收入增长转化为净收入增长的幅度。

到 2028 年 12 月,6.0% 的模型假设取决于 R&DS 的积压工作在未来 12 个月内按 83 亿美元的运行率转换,DCRI 肥胖症合作项目在 56 个国家和 3,000 多个站点产生增量临床试验任务,以及生物技术资金在大流行后资金不再冻结的情况下保持 2025 年的复苏。

任何 R&DS 积压转化的失败,再加上生物技术资金的再次放缓和高于 2025 年第四季度正常范围的取消,都会以比 150 多种已部署的人工智能药物和 12.44 亿美元回购计划更快的速度加剧收入缺口,因为 170 亿美元的远期收入每少 1%,就意味着 1.7 亿美元的顶线损失,这直接降低了 15 倍退出倍数的盈利基础。

这与 1 年 5.9% 的收入增长率相当,因为该模型包含了 Cedar Gate 收购和 DCRI 肥胖症合作带来的增量贡献,而要维持 6.0% 的增长率,就需要 R&DS 的账面收入比保持在 1.18 以上,同时在 2028 年之前,取消订单保持在正常范围内。

2.运营利润率:16.7%

IQV 股票 2025 财年的营业利润率为 14.1%,营业收入为 23.0 亿美元,与 2024 财年的 14.8%相比有所缩水,因为毛利润为 54.3 亿美元,利润率为 33.3%,其中 SG&A 为 19.9 亿美元,D&A 为 11.4 亿美元,每一元收入中只有不到 15 美分作为营业收入。

16.7% 的模型假设高于 2025 财年 14.1% 的水平,与 2026 财年息税前利润率 15.5% 的估计一致,因为 19.9 亿美元的 SG&A 与去年基本持平,2026 财年的传递增长放缓消除了压缩第四季度业绩的毛利率不利因素。

要在 2028 年 12 月达到 16.7% 的利润率,SG&A 的增长速度必须大大低于 6.0% 的收入增长速度,首席财务官从 Bruehlman 到 Fedock 的交接工作必须在不影响财务组织成本纪律的情况下进行,2026 年的利息支出为 7.6 亿美元,随着再融资活动的完成,2027 年和 2028 年的利息支出将有所放缓。

截至 2026 年 2 月 18 日,远期市盈率的市场假设为 13 倍,与 2025 年 12 月 31 日的 18 倍相比有所压缩,因为人工智能破坏性抛售导致 8300 亿美元的软件和服务市场价值缩水,投资者的支付意愿超过 15 倍,造成情绪折扣,模型的 16.7% 利润率假设部分解决了这一问题,但在当前价格下无法完全解决。

如果不能降低转嫁成本,再加上 Cedar Gate 整合费用和首席财务官过渡时期的开销,运营利润率就会一直维持在 2025 财年 14.1% 的水平附近,而不会恢复到 16.7%,170 亿美元的收入每减少 100 个基点,就意味着错过 1.7 亿美元的运营收入。

这高于 13.4% 的 1 年营业利润率,因为该模型包含了转嫁正常化、150 多名已部署人工智能代理的 SG&A 生产率,以及消除了导致 2025 财年息税前利润下降 29.6% 的一次性息税前利润压缩,而要达到 16.7%,需要所有三个成本线同时改善,且不出现新的融资逆风。

3.退出市盈率:14.7 倍

14.7x 的退出市盈率将 IQV 股票在 2028 年 12 月的正常化净利润资本化,条件是 6.0% 的收入增长和 16.7% 的营业利润率,将该倍数视为一个全球临床研究和医疗保健数据平台的终端盈利锚,该平台拥有通用人工智能模型无法复制的专有数据资产。

该模型已经包含了到 2028 年 12 月 16.7% 的营业利润率恢复和 6.0% 的收入增长,这意味着 14.7 倍的退出倍数不需要为人工智能制剂货币化或 DCRI 肥胖症合作提供额外信贷,因为这两者都已被盈利轨迹所吸收,而更高的倍数将加倍计算模型中已有的增长。

截至 2026 年 2 月 18 日,远期市盈率的市场假设为 13 倍,与 2025 年 12 月 31 日的 18 倍相比有所压缩,原因是为期六天的人工智能破坏性抛售抹去了 8300 亿美元的软件和服务市场价值,并使投资者的支付意愿骤降至 15 倍以上,而模型的 14.7 倍退出市盈率高于当前的 13 倍市场假设,需要随着人工智能破坏性担忧的缓和而适度恢复情绪。

如果运营利润率无法从 14.1% 恢复到 16.7% 的假设水平,或者首席财务官的过渡扰乱了 2026 年的盈利沟通和投资者信心,那么盈利压缩会将可持续倍数推向当前的 13 倍市场假设水平,而不是维持在 15 倍附近,241 美元的目标股价也会压缩到 194 美元的 1 年历史股价。

这低于15.3倍的1年历史市盈率,因为对人工智能中断的担忧和8000万美元的利息支出逆风证明了相对于过去一年倍数的估值折让是合理的,要在2028年12月之前维持14.7倍的市盈率,需要利润率恢复到16.7%,人工智能中断的担忧有所缓和,同时整个行业的第二波情绪压缩不会出现。

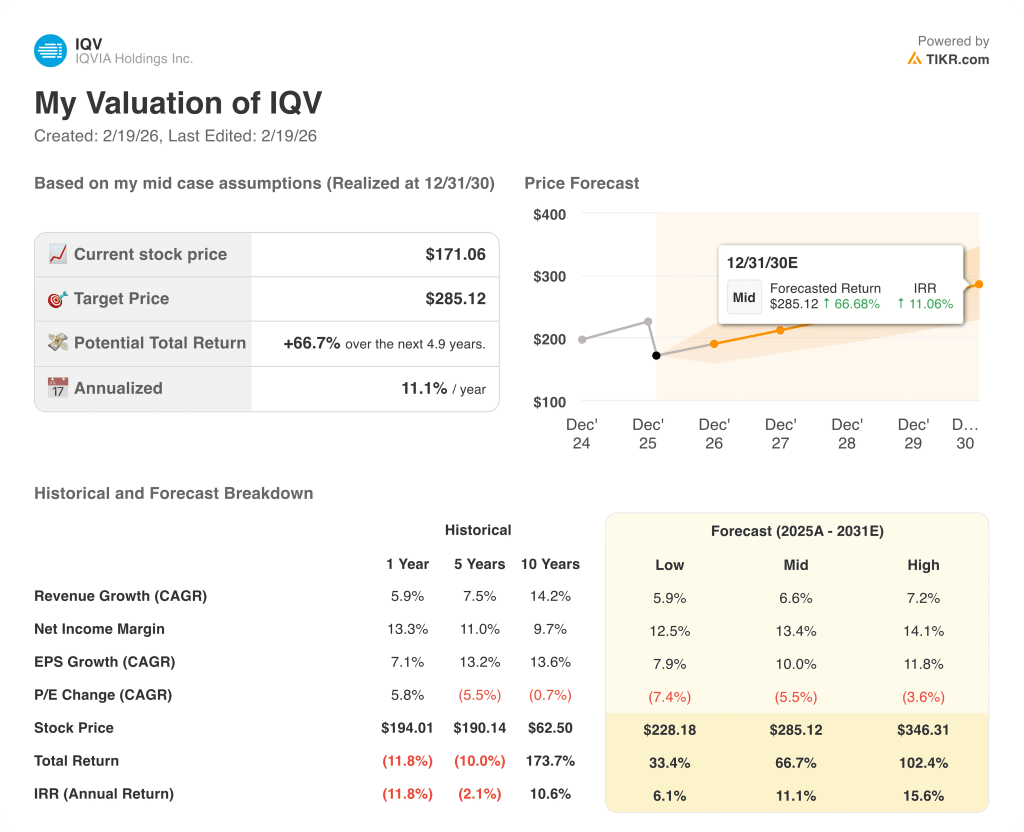

免费量化 IQVIA 公司股票在 56 个国家的 DCRI 肥胖症合作如何影响 TIKR 285 美元的中期目标价 → 如果情况好转会发生什么?

如果情况好转或恶化会怎样?

IQV 到 2030 年的股票业绩取决于 R&DS 的积压转换、人工智能破坏情绪的恢复,以及经过一年的利息支出逆风后营业利润率的正常化。

- 低度情况:如果生物技术资金停滞不前,人工智能问题继续对临床试验外包需求施压,收入增长约为 5.9%,净利润率保持在 12.5% 附近→年化回报率为 6.1%。

- 中间案例:随着 R&DS 积压项目按 83 亿美元的运行速度转换,以及 DCRI 肥胖症合作项目带来增量任务,收入增长接近 6.6%,利润率提高到 13.4% → 11.1% 的年化回报率。

- 高案例: 如果大型制药公司通过人工智能提高试验效率,加快外包速度,商业解决方案公司获得企业范围内的合作伙伴关系,收入将达到 7.2% 左右,利润率接近 14.1% → 15.6% 的年化回报率。

IQVIA 的股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

将 IQVIA 股票即将到来的首席财务官转型风险与其 11% 的年化回报率和 285 美元的中期目标进行权衡,在 TIKR 上免费找到安全边际 →。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!