重要启示

- 盈利超预期:2 月 4 日,McKesson 公司公布的第三季度调整后每股收益为 9.34 美元,低于预期的 9.22 美元,这促使该公司将全年调整后每股收益指导目标上调至 38.80 美元至 39.20 美元,较上年增长 17%至 19%。

- 挪威退出:1 月 30 日,McKesson 公司完成了向 NorgesGruppen 出售其挪威零售和分销业务的交易,这标志着该公司最后一次退出欧洲市场,并将资金转向肿瘤和生物制药服务,该业务在第三季度实现了 57% 的营业利润增长。

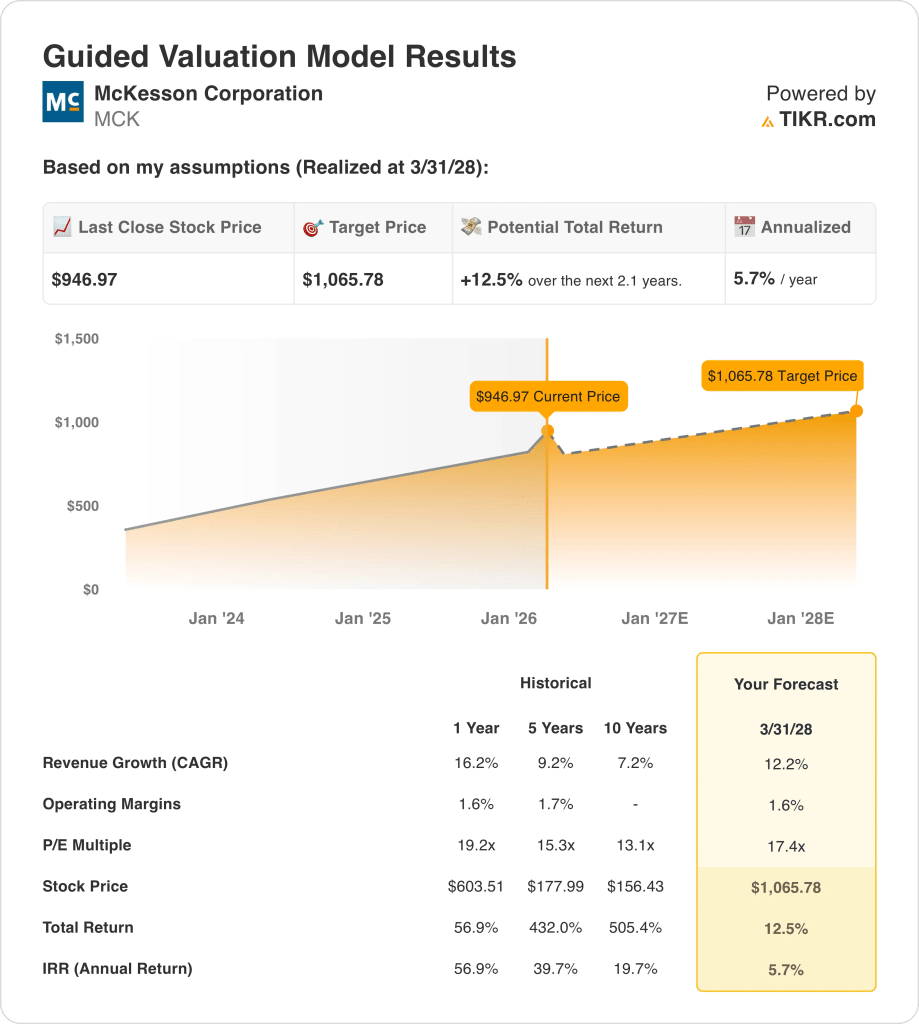

- 目标股价:按照 12% 的收入增长、1.6% 的营业利润率和 17.4 倍的退出倍数计算,到 2028 年 3 月,McKesson 的股价可能会从目前的 947 美元达到 1066 美元。

- 回报概况:在 2.1 年的时间里,McKesson 公司的股价从 947 美元上涨到 1066 美元,总涨幅为 13%,相当于 6% 的年化回报率,这主要得益于 25 亿美元的股票回购计划和前 12 个月 96 亿美元的自由现金流。

在 TIKR 上免费查看麦凯森股票 1 月 30 日完成的挪威资产剥离如何重塑进入医疗-外科分离阶段的资本分配格局 → 《分析麦凯森股票的理由》。

麦凯逊公司(McKesson Corp.

McKesson 公司(MCK)在今年二月的第一周公布了第三季度营收 1062 亿美元,超出预期 3 亿美元,其中肿瘤和多专科部门营收增长 37%,营业利润增长 57%,达到 3.66 亿美元。

2025 财年的收入为 3,590 亿美元,增长了 16%,毛利润为 128 亿美元,利润率为 3.6%,但营业收入为 49 亿美元,营业利润率仅为 1.4%,因为 79 亿美元的 SG&A 消耗了整个分销网络的大部分毛利润。

第三季度,仅 GLP-1 的分销收入就达到 140 亿美元,同比增长 30 亿美元或 26%,环比增长 7%,巩固了特药销售量作为 2026 财年第四季度主要收入引擎的地位。

首席执行官布莱恩-泰勒(Brian Tyler)在2 月 4 日的财报电话会议上表示,"我们的战略、运营执行和严格的投资组合管理保持了一致性,从而取得了出色的长期业绩。

去年 1 月 30 日完成的挪威剥离将资本分配向肿瘤基础设施倾斜,美国肿瘤网络目前支持约 3,400 家医疗机构,PRISM Vision 增加了 200 多名视网膜和眼科专家。

2 月 9 日至 2 月 19 日期间,高级副总裁财务总监、首席法务官和首席人力资源官分别出售了三股内部股票,对 2025 年 43% 的股票增值发出了警示信号。

投资的关键在于麦凯森股票能否在 2027 年下半年的医疗外科首次公开募股(IPO)中保持 12% 的收入增长和 1.6% 的营业利润率,其背景是 947 美元的当前价格、17.4 倍的退出倍数,以及 2028 年 3 月前 6% 的年化回报率(低于 10% 的股权障碍率)。

模型对 MCK 股票的启示

McKesson 股票第三季度收入增长了 3 亿美元,1 月 30 日完成的挪威资产剥离使肿瘤学和生物制药的增长论调更加鲜明,然而 3,970 亿美元收入基础上 1.4% 的营业利润率结构在盈利恶化之前几乎没有成本吸收的空间。

该模型假设收入增长率为 12.2%,营业利润率为 1.6%,退出倍数为 17.4 倍,到 2028 年 3 月的目标价为 1066 美元,其中利润率假设与 2025 财年 1.4% 的报告水平一致,增长率假设高于 9.2% 的 5 年复合年增长率,但低于 16.2% 的 1 年复合年增长率。

截至2月18日,市场对远期市盈率的假设为21.90倍,高于2024年12月时的16.45倍,因为GLP-1分销收入增长26%,肿瘤部门营业利润激增57%,使得投资者的支付意愿超过20倍,模型中17.4倍的退出远低于当前的市场假设,需要进行有意义的降级才能达到目标价格。

由于股价运行速度快于分析师目标,该股的目标市盈率从 2024 年 12 月的 114.7% 压缩至 103.5%,而目前的推荐值细分为 10 个买入、3 个跑赢、4 个持有和 1 个跑输,这反映出尽管该股在 2025 年上涨了 43%,但稳定的信念并未实质性增强。

该模型提供了从 947 美元到 1066 美元 12.5% 的总上涨空间,相当于 5.7% 的年化回报率,大大低于 10% 的股本门槛,得到了 96 亿美元的尾随自由现金流的支持,但受限于市场对该股的定价已经高于模型的退出倍数。

在 2 月 9 日至 2 月 19 日期间,三位高管,即高级财务总监、首席法务官和首席人力资源官出售了股票,这为市场假设股价为 21.90 倍、股价已高于模型退出倍数 17.4 倍的股票增添了一个谨慎的内部人信号。

这是一个高预测卖出:5.7% 的年化收益率明显低于 10%的门槛,21.90 倍的市场假设已经比模型的 17.4 倍退出倍数高出 26%,需要去评级才能达到 1,066 美元,当前价格 103.5% 的街道均线发出了近期上行空间耗尽的信号,10 天内的三次内幕交易强化了这一信号。

计算 McKesson 公司股票 96 亿美元的跟踪自由现金流和 25 亿美元的股票回购计划对 TIKR 长期免费回报率的影响 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 McKesson 股票使用的假设:

1.收入增长率:12.2

在 GLP-1 分销收入增长 26% 和肿瘤部门收入激增 37% 的推动下,麦凯森股票在 2025 财年实现了 16.2% 的收入增长,达到 3,590 亿美元。

2026 财年的估计值为 4,080 亿美元,增长 13.8%,几乎与模型的假设一致,因为第三季度北美制药部门的收入为 883 亿美元,增长 9%,而包括 PRISM Vision 和佛罗里达癌症专科在内的肿瘤并购增加了上年基数中没有的增量收入。

到 2028 年 3 月,12.2% 模型的假设前提是 GLP-1 每季度的连续增长率保持在 7% 以上,医疗-外科 IPO 分离完成且不影响分销收入,以及北美制药业务的营业利润增长率保持在 8%-12% 的指导范围内。

如果 GLP-1 的连续销售量降到 7% 以下,再加上医疗-外科分离成本和 1 月份生效的 IRA Part D 首批 10 种药品降价,收入缺口的加剧速度将超过肿瘤并购贡献的吸收速度,因为 4,080 亿美元的收入每少 1%,就意味着 40 亿美元的顶线增长被放弃。

这低于 16.2% 的 1 年收入增长率,因为 GLP-1 的上市周期量以及 PRISM 和佛罗里达癌症专科医院的肿瘤并购加速产生了不可重复的基数效应,而要维持 12.2% 的增长率,就需要专科分销的增长率保持在 9% 以上,同时避免进一步的 IRA 定价不利因素降低品牌药的收入贡献。

2.运营利润率1.6%

McKesson 股票 2025 财年的营业利润率为 1.6%,营业收入为 49.2 亿美元,毛利润为 128.2 亿美元,利润率为 3.6%,SG&A 为 79.1 亿美元,在 3590 亿美元的分销基础上,每 1 美元收入中只有不到 2 美分是营业收入。

1.6% 的模型假设与 2025 财年 1.6% 的报告水平一致,与 2026 财年 1.6% 的息税前利润率估计一致,因为第三季度运营支出占毛利润的比例提高了 138 个基点,抵消了第四季度每股约 0.05 美元的技术基础设施投资不利因素。

要在 2028 年 3 月之前保持 1.6% 的利润率,需要 SG&A 的增长速度低于 2026 财年 13.8% 的收入预期,医疗-外科分离成本在 2027 年下半年上市前保持在计划范围内,以及 PRISM 和佛罗里达癌症整合带来的肿瘤业务利润率改善,以抵消高于 6.2 亿美元的公司支出增长。

截至 2 月 18 日,市场对远期市盈率的假设为 21.90 倍,高于 2025 年 12 月的 19.91 倍,原因是第三季度调整后每股收益为 9.34 美元,高于预期的 9.22 美元,以及全年指导性目标的上调,使投资者的意愿超过了 20 倍,从而产生了情绪溢价,而模型中 1.6% 的利润率假设并不完全支持这种情绪溢价。

任何 SG&A 纪律方面的失误,再加上医疗-外科分离的法律和运营成本,以及第四季度每股约 0.05 美元的技术基础设施投资,都会以比肿瘤平台规模恢复更快的速度,将营业利润率推回到 2024 财年报告的 1.5%,因为 4,080 亿美元的远期收入每减少 10 个基点的利润率,就意味着损失 4.08 亿美元的营业收入。

这与 1.6% 的 1 年营业利润率相一致,因为该模式在业务已经实现的基础上没有任何结构性改善,要在 2028 年 3 月之前维持 1.6% 的利润率,需要在不稀释利润率的情况下进行内外科分离,同时 GLP-1 混合动态不会将分销费用结构侵蚀到当前水平以下。

3.退出市盈率:17.4 倍

17.4x 的退出市盈率将 McKesson 股票在 2028 年 3 月的正常化净收入资本化,条件是 12.2% 的收入增长和 1.6% 的营业利润率。

该模型已经包含了 12.2% 的收入增长和稳定的 1.6% 的营业利润率,直到 2028 年 3 月,这意味着 17.4x 的退出倍数不需要 GLP-1 销量扩张或肿瘤学收购贡献的额外信贷,因为这两者都已在盈利轨迹中吸收。

截至 2 月 18 日,市场对远期市盈率的假设为 21.90 倍,比 2024 年 12 月的 16.45 倍有所提高,因为肿瘤部门营业利润增长了 57%,全年每股收益指导上调至 38.80 美元至 39.20 美元,这使得投资者的意愿超过了 20 倍,模型中 17.4 倍的退出倍数远低于当前的市场假设,需要进行有意义的降级才能达到 1066 美元的目标价。

如果医疗-外科分离成本上升,2 月份同时进行的三次高级内部人员股份处置发出了周期顶峰情绪的信号,以及爱尔兰共和军 D 部分降价将北美制药公司的营业利润增长率压缩到 8%以下,盈利压力将把可持续倍数推向 13.1x(10 年历史市盈率),而不是维持在 17.4x 附近,从而使 1066 美元的目标价大幅下跌。

这低于 19.2x 的 1 年历史市盈率,因为该模型包含了从当前 21.90x 的市场定价向更正常化的分销倍数的降级,要在 2028 年 3 月之前维持甚至 17.4x 的市盈率,需要 GLP-1 的销量增长和肿瘤平台的执行力,而不会出现 IRA 定价逆风将盈利基础压缩到低于模型轨迹的情况。

免费在 TIKR 上建立您自己的情景分析,将 McKesson 股票在二月份同时进行的三次高级内部人股票处置纳入风险调整回报框架 →。

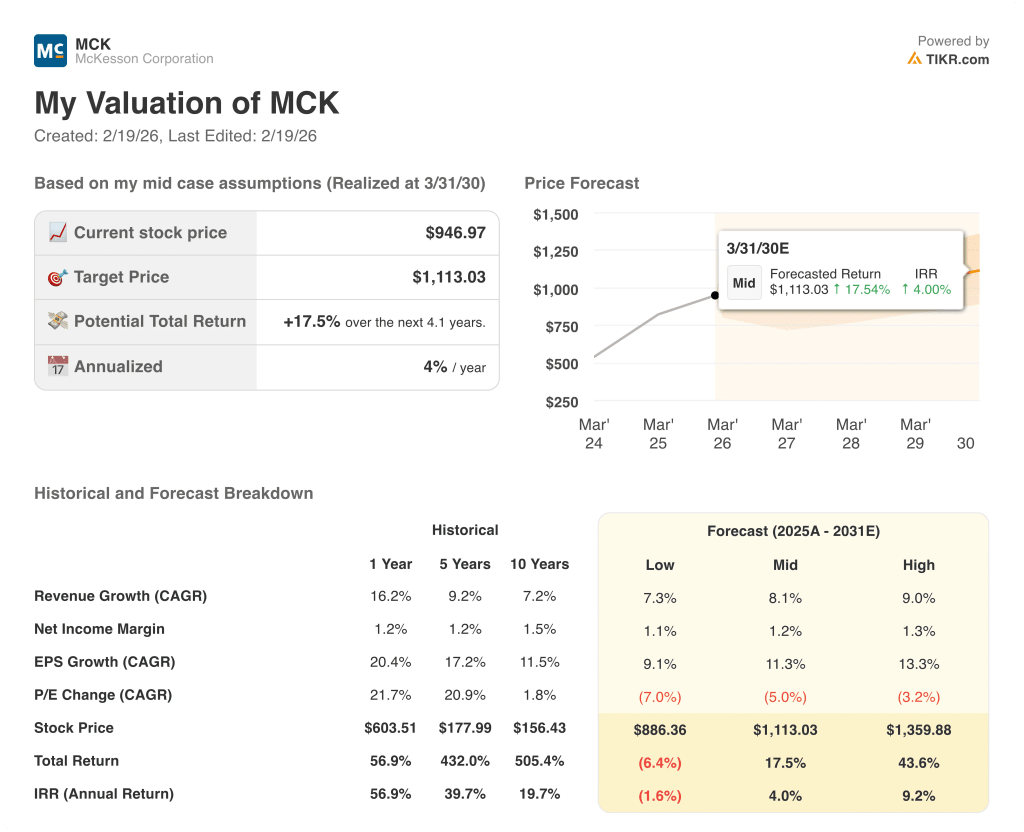

如果情况好转或恶化会发生什么?

麦凯森(McKesson)股票在 2030 年 3 月前的走势取决于 GLP-1 分销量是否能保持连续增长势头、肿瘤平台整合是否能带来稳定的利润率,以及医疗手术分离是否能在不干扰核心分销业务的情况下执行。

- 低度假设:如果 GLP-1 的连续增长放缓,医疗-外科分离成本对盈利造成压力,则收入增长约为 7%,净利润率保持在 1.1%附近→年化回报率为负 2%。

- 中间案例:专科分销保持增长,肿瘤整合按计划进行,收入增长接近 8%,利润率稳定在 1.2%,年化回报率为 4%。

- 高度情况: 如果肿瘤学供应商网络扩张加快,生物制药服务年度核查量的增长速度超过预期,收入将达到约 9%,利润率将提高到 1.3% → 9% 的年化回报率。

McKesson 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 TIKR 上免费运行 McKesson 股票第三季度调整后每股收益 9.34 美元,对照全年指导范围,绘制直至 2028 年 3 月的盈利轨迹图 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!