埃克森美孚股票的关键统计数据

- 6 个月业绩: 39%

- 52 周区间: 98 美元至 157 美元

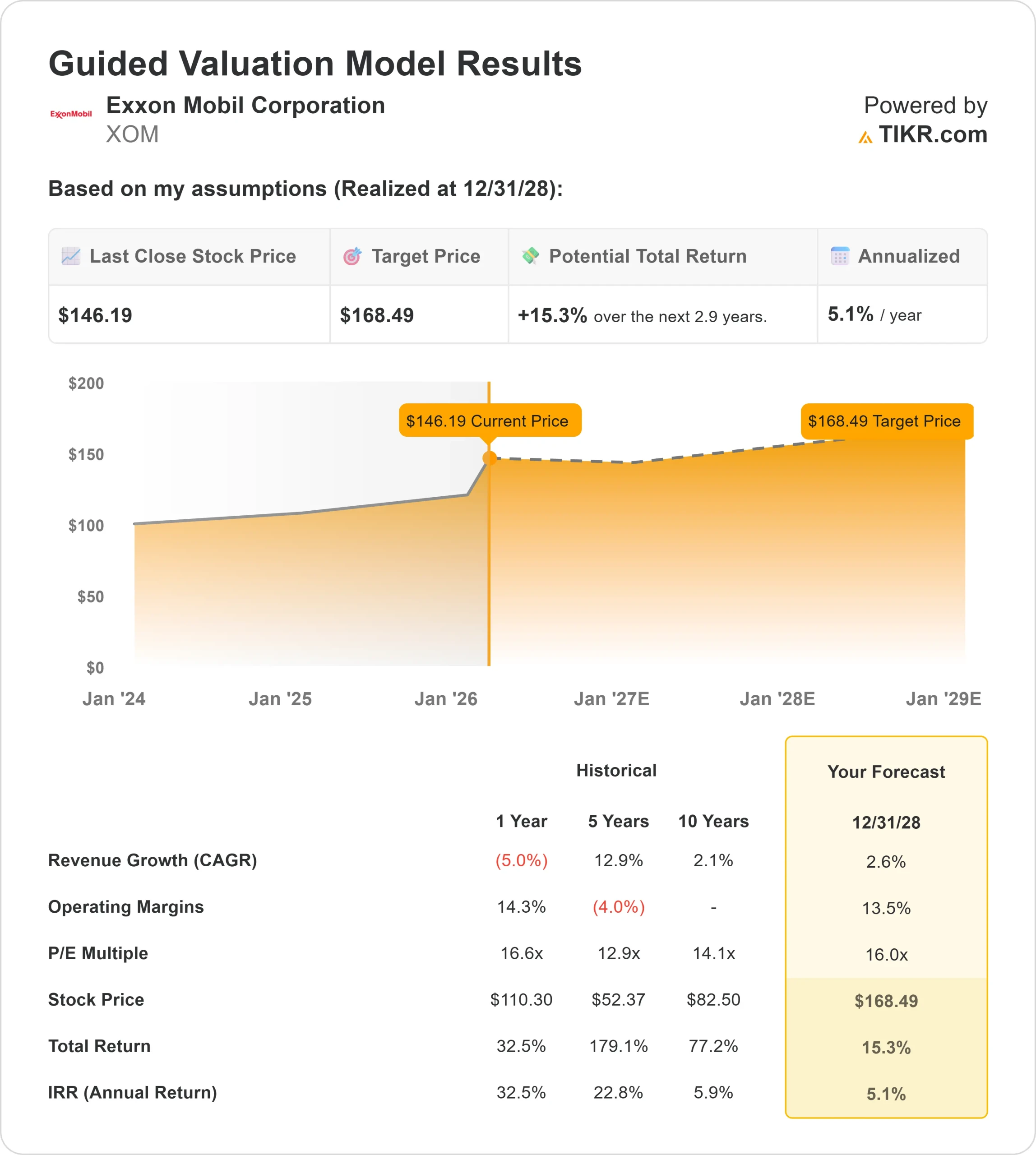

- 估值模型目标价:168 美元

- 隐含上涨空间:15

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对埃克森美孚公司等您最喜爱的股票进行估值 >>>

发生了什么?

埃克森美孚公司 股价在过去六个月中上涨了约 39%,最近的交易价格接近每股 148 美元,因为投资者重新评估了该公司的生产增长状况、盈利能见度和资本回报实力。

在公司发布 2025 年第四季度最新财报后,公司股价走高,管理层在财报中称,全年上游日均产量为 470 万桶石油当量,是 40 多年来的最高水平。

二叠纪产量在第四季度达到创纪录的 180 万桶/日,而圭亚那产量在 Yellowtail 提前投产后攀升至约 87.5 万桶/日。

首席执行官达伦-伍兹(Darren Woods)表示:"简而言之,二叠纪近期不会达到峰值。

资本纪律进一步支持了市场情绪。埃克森在 2025 年完成了 200 亿美元的股票回购,并开始了所有 10 个关键项目的启动活动。

黄金通道液化天然气项目已于第四季度机械完工,首批液化天然气预计将于 3 月初投产,这将使 2026 年受益于液化天然气现金流的增长。

分析师的修正和机构的定位进一步证实了这一点。丰业银行将其 2026 财年每股收益预测从 4.80 美元上调至 5.00 美元,并维持 "跑赢大盘 "评级,同时预计 2027 财年每股收益为 7.25 美元。

NEOS Investment Management 增持 42.7% 至 498,700 股,价值约 5623 万美元;Mondrian Investment Partners 新建仓 680,989 股,价值约 7678 万美元;Merit Financial Group 增持 16.5%。

Vanguard 减持了 0.4% 的股份,但继续持有 429,473,528 股,约占埃克森美孚 10.07% 的股份,表明尽管进行了选择性再平衡,但大规模机构持股仍在持续。

查看分析师对埃克森美孚公司的增长预测和目标价格(免费) >>>

埃克森美孚的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):2.6

- 运营利润率: 13.5%

- 退出市盈率: 16.0 倍

预计收入将从 2026 年的约 3,219 亿美元增至 2027 年的约 3,529 亿美元,然后到 2030 年趋于缓和,约为 3,402 亿美元。

这一展望反映了圭亚那和二叠纪地区产量的稳定增长,以及液化天然气的扩张,而非激进的商品价格假设。

盈利的持久性越来越取决于组合的改善。预计到 2030 年,优势资产将占产量的 65%左右,从而支持结构性降低盈亏平衡点和提高每桶收益。

轻质支撑剂的使用在 2025 年达到约 25%的油井,预计到 2026 年底将接近新油井的 50%,从而提高二叠纪的采油效率。

到 2025 年,结构性成本节约达 150 亿美元,净债务与息税折旧及摊销前利润(EBITDA)的比率为 0.56x,增强了资产负债表的灵活性。

每年约 900 万吨二氧化碳封存能力的碳捕集项目,以及 Proxxima 和电池阳极材料等先进产品平台,增加了核心石油生产以外的长期可选性。

基于这些投入,模型估计目标价为 168 美元,这意味着在大约2.9 年的时间里,总上涨空间约为15%,表明该股在当前水平似乎被低估了。

2026 年的业绩表现将取决于圭亚那产量的提升、二叠纪效率的持续提高、Golden Pass LNG 的贡献、有节制的资本支出以及在强劲现金流支持下的持续回购。

即使经过六个月 39% 的反弹,未来回报仍与生产组合的改善和资本效率挂钩,而非收入的快速增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。