联邦快递公司股票的关键统计数据

- 过去 30 天表现:24

- 52 周区间: 194 美元至 384 美元

- 估值模型目标价:432 美元

- 隐含升幅:13

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测为您最喜爱的股票(如联邦快递公司)估值 >>>

发生了什么?

联邦快递公司股价在过去 30 天内飙升了约24%,在触及 384 美元的 52 周新高后,最近在每股 383美元附近交易。

公司管理层在投资者日上提出了在未来几年扩大利润率和增加自由现金流的更清晰路径,这反映出投资者在公司投资者日之后重拾信心。

股价走高的主要原因是,在管理层提出更强有力的长期财务目标后,分析师们提高了目标价。

美国银行将目标股价上调至 414 美元,并维持买入评级;BMO 资本市场将目标股价从 290 美元上调至 400 美元,并维持市场表现评级;TD Cowen 将目标股价上调至 383 美元,并重申买入评级。

这些上调标志着盈利能见度的提高,并有助于推动发展势头,尽管更广泛的共识目标价仍在 330 美元至 331 美元之间。

本季度的机构活动也显示了该公司的积极定位。Pallas Capital Advisors 增持了 142.8%,至 12,793 股,价值约 302 万美元;Varma Mutual Pension Insurance 增持了 8.7%,至 34,920 股,价值约 823 万美元。

与此同时,Shell Asset Management、Wealthfront Advisers、Illinois Municipal Retirement Fund、CIBC World Market 和 Rhumbline Advisers 缩减了持股量,而 denkappart Operations GmbH 和 Krilogy Financial 则启动了新的持仓。

机构投资者合计持有该公司约 84.47% 的股份,凸显了大盘股的持续赞助。

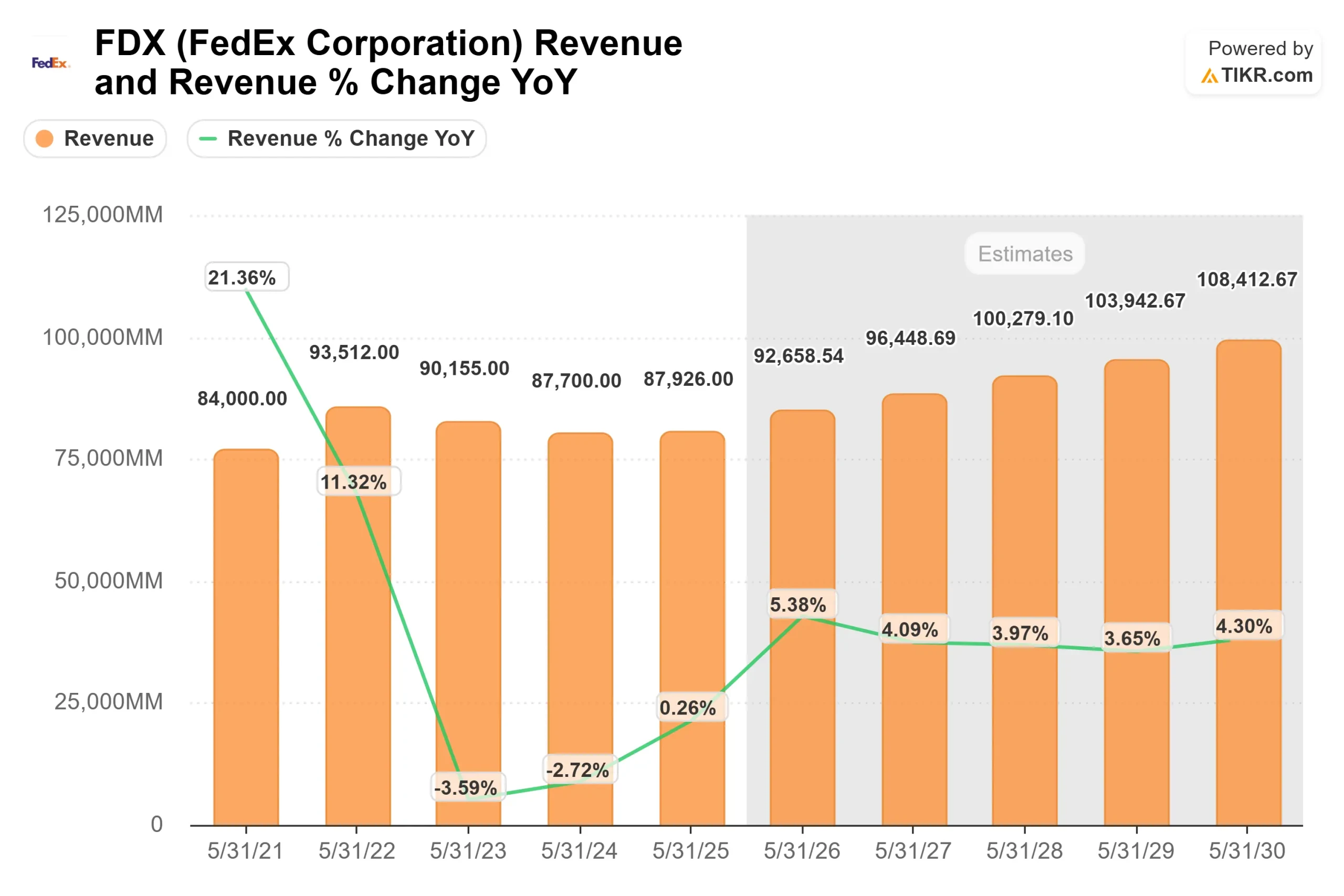

联邦快递更新了长期目标,包括年收入增长 4%,到 2029 年达到 980 亿美元,营业利润率增长 200 个基点,达到 8%,这也为联邦快递的涨势提供了支持。

首席财务官约翰-迪特里希(John Dietrich)表示,公司预计 "2029 年营业收入将达到 80 亿美元,营业利润率将达到 8%",同时 2029 年不包括联邦快递货运在内的美国通用会计准则每股收益目标为 25 美元。

管理层还概述了到 2027 年累计节省的 20 亿美元成本,并预计 2029 年调整后的自由现金流将达到 60 亿美元,从而强化了经营杠杆和规范的资本分配可以推动持续盈利增长的观点。

查看分析师对联邦快递公司的增长预测和目标价格(免费) >>>

联邦快递的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 4.5

- 运营利润率7.2%

- 退出市盈率:16.5 倍

在严格的收益率扩张和利润率较高的 B2B 服务增长的支持下,预计收入年增长率约为 4%。

管理层预计,定价和销量的贡献将保持平衡,增量收入的很大一部分将与利润率较高的部门挂钩,即使在温和的需求环境下也能提高盈利能力。

扩大利润率仍然是创造价值的核心驱动力。在网络2.0计划、结构性成本削减和更严格的资本约束的支持下,公司的目标是到2029年将营业利润率从6%提高到8%。

较低的资本密集度和不断改善的自由现金流增强了财务灵活性,为分红和股票回购提供了支持。

基于这些投入,估值框架意味着目标价接近 432 美元,相当于约13% 的潜在上涨空间。

如果管理层继续执行成本节约、组合改善和运营杠杆,联邦快递的价值在2026年将被适度低估,其业绩可能由利润率扩张而非激进的收入加速驱动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。