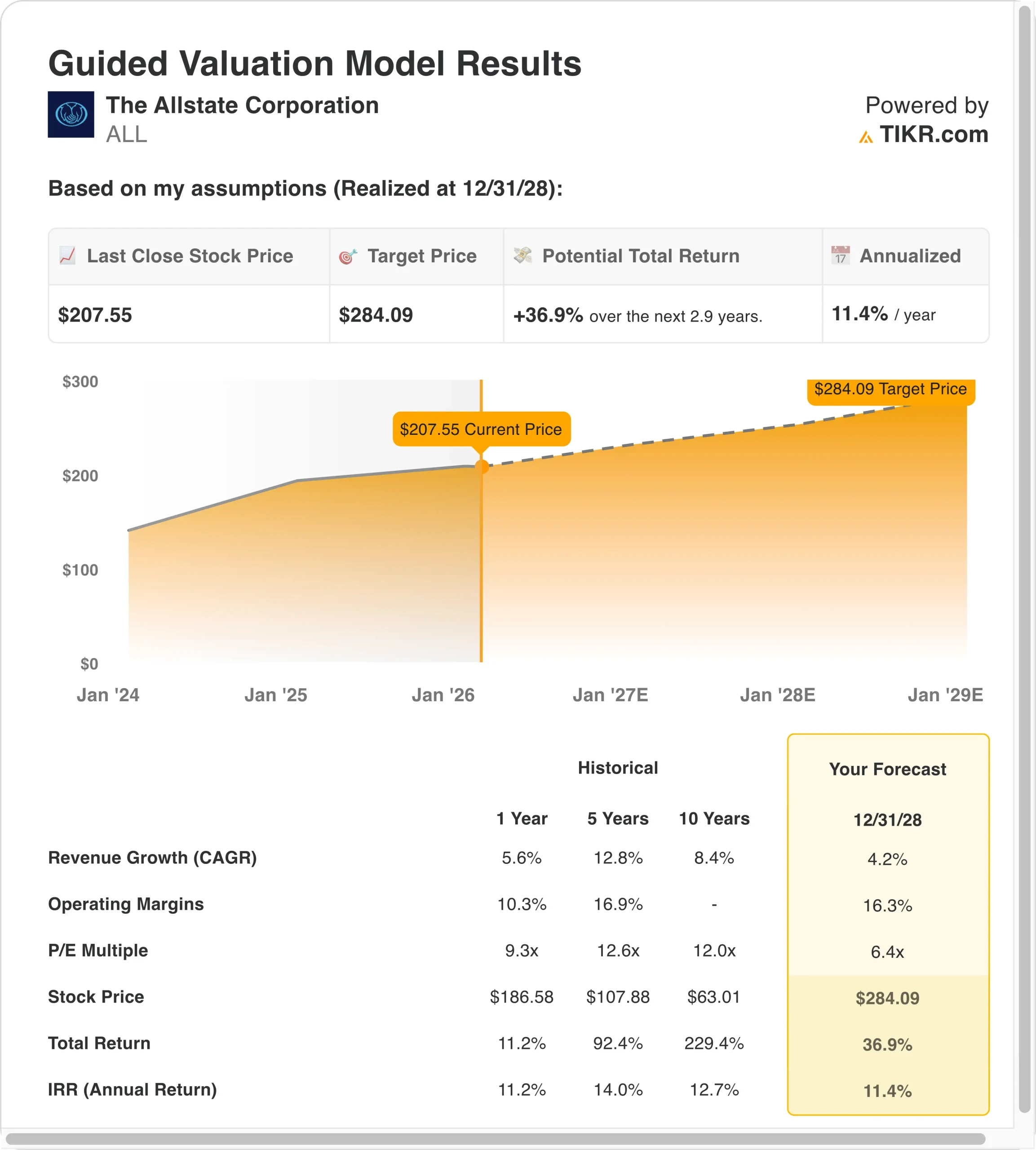

全州股票的关键数据

- 过去一周的表现+6%

- 52 周区间:140 美元至 326 美元

- 估值模型目标价:284.09 美元

- 未来 2.9 年隐含上涨空间:36.9

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如 Allstate)的价值 >>>

发生了什么?

全州公司 (ALL)本周股价创下 52 周新高,此前该保险公司公布的 2025 年第四季度盈利强于预期,并提高了股东回报。

尽管报告收入略低于共识,但由于巨灾损失减轻,承保盈利能力提高,该公司实现了盈利大增。

管理层还将季度股息提高了 8%,达到每股 1.08 美元,并授权实施一项 40 亿美元的股票回购计划,这表明了对现金生成和资本实力的信心。

分析师们的反应积极,因为有几家公司将较低的再保险费用和更好的盈利可见性纳入了他们的模型中,从而提高了目标价或重申了看涨评级。

摩根大通将目标价从 260 美元上调至 263 美元,同时维持 "增持 "评级;瑞穗也上调了目标价,理由是行业定价有利且损失趋势有所改善。

由于 2026 年的股价已经大幅上涨,本周的走势反映出投资者正在消化更强劲的资产负债表和改善的股本回报前景,而不是对单一的标题数据点做出反应。

查看分析师对 Allstate 的增长预测和目标价格(免费) >>>

全州保险公司 股票价值被低估了吗?

根据截至2008 年 12 月 31 日的估值模型假设,该股票的估值模型如下:

- 收入增长率(CAGR):4.2

- 运营利润率16.3%

- 退出市盈率:6.4 倍

根据这些输入数据,模型估计目标价为 284.09 美元,这意味着与当前 207.55 美元的股价相比,总回报率为36 . 9%,未来2.9 年的年回报率为11.4%。

由于预期回报率略高于许多长期投资者所追求的 10% 的门槛,该模型表明,如果执行工作能按部就班地进行,那么全州保险公司的风险回报率还是相当有吸引力的。

预测假定,随着保费费率增长趋于正常,收入增长将放缓至低个位数,但承保收益和投资收益将支持更高的可持续利润率。

全州保险公司最近的财务数据显示,由于该公司重新定价汽车保单、收紧承保标准,并受益于更有利的灾难经验,公司从 2022-2023 年的亏损急剧转变为 2024-2025 年的强劲盈利。

未来的业绩将取决于全州保险公司如何有效地平衡有竞争力的定价与规范的风险选择,因为该公司已开始为数百万汽车客户降低价格,同时仍以两位数的股本回报为目标。

如果这些运营和资本分配杠杆能继续抵消汽车和房屋保险业务的周期性压力,那么目前的股价就会有合理的上升空间,而不需要激进的增长假设。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。