主要数据

- 当前价格:约 91 美元

- 2026 年第一季度营收:111.6 亿美元(同比增长 7.8)

- 2026 年第一季度调整后每股收益:1.15 美元(同比增长 6)

- 2026 年第二季度调整后每股收益指引:1.25 美元至 1.31 美元

- 2026 年全年可比销售额增长指导:6.5% 至 7.5

- 2026 年全年调整后每股收益指导中间值:5.48 美元

- TIKR 模型目标价:150 美元

- ~5 年内隐含上升空间:~65%

雅培下半年的增长理论要么是陷阱,要么是风险。免费查看雅培制药公司股票的 TIKR 模型 → 查看雅培制药公司股票的 TIKR 模型。

发生了什么?

雅培制药公司(ABT)公布的2026年第一季度 调整后每股收益为1.15美元,比去年同期的1.09美元增长6%,尽管吸收了与Exact Sciences收购相关的早于预期的融资成本,以及弱于预期的呼吸道疾病季节,但仍达到了指导目标。

收入为 111.6 亿美元,比 2025 年第一季度的 103.6 亿美元增长了 7.8%。

医疗器械部门业绩领先,本季度销售额增长 8.5%。

电生理学业务增长 13%,主要得益于两款新型脉冲场消融导管的有限上市:美国的 Volt PFA 和欧洲的 TactiFlex Duo。

公司董事长兼首席执行官罗伯特-福特(Robert Ford)在 2026 年第一季度财报电话会议上表示,心律管理业务增长 13%,连续第三个季度实现两位数增长。

连续血糖监测销售额达到 20 亿美元,增长 7.5%,增长放缓的原因是国际招标延期,以及 2025 年上半年货架补货动态带来的艰难比较。

管理层指出,全球有 7000 万至 8000 万可寻址用户,而目前的装机量约为 1000 万至 1200 万。

在 Cologuard 中位数增长和国际市场高位数增长的推动下,癌症诊断业务实现了 13% 的可比增长。

首席财务官 Phil Boudreau 在 2026 年第一季度财报电话会议上表示,3 月 23 日完成的 Exact Sciences 收购预计将在 2026 年增加约 30 亿美元的可比销售额。

诊断业务的可比销售额总体增长了 2%,其中核心实验室增长了 3%,但快速诊断和分子诊断业务因呼吸系统检测需求疲软而下降了 10%。

成熟的制药业务增长了 9%,拉美和亚太地区的几个市场实现了两位数的增长。

营养部的业绩略超预期,管理层表示,尽管过渡期仍未结束,但 2025 年第四季度包括安素在内的产品降价后,初期销量反应良好。

2026 年全年可比销售额增长指导值为 6.5% 至 7.5%,全年调整后每股收益指导值中间值为 5.48 美元,反映了 0.20 美元的收购相关摊薄,与交易宣布时的假设一致。

2026 年第二季度调整后每股收益指导值为 1.25 美元至 1.31 美元。

雅培达到了每股收益指导值,并保持全年指导值不变。自己在 TIKR 上免费运行 ABT 股票的估值模型 →。

雅培实验室股票:财务数据

2026年第一季度损益表显示,公司在控制Exact Sciences整合带来的SG&A增长压力的同时,将毛利率稳定在一个较窄的多季度范围内。

2026 年第一季度的毛利率为 56.3%,而 2025 年第一季度为 57.1%。

56.3% 的读数与雅培实验室股票的总体走势一致:前四个季度的毛利率在 55.4% 到 57.1% 之间,表明没有出现结构性恶化。

2026 年第一季度的营业收入为 18.4 亿美元,比 2025 年第一季度的 17.5 亿美元增长了 5.5%。

营业利润率从去年同期的 16.9% 缩减至 16.5%,SG&A 从 2025 年第一季度的 30.5 亿美元增至 32.6 亿美元,这一增长与 Exact Sciences 的入职成本相符。

2025 年第四季度 21.6% 的运营利润率不是一个有意义的运行率基准:2025 年第一季度的营业利润率为 16.9%,而 2024 年第四季度的营业利润率为 19.8%,这证实了第一季度利润率相对于第四季度的季节性压缩。

管理层在电话会议上确认,2026 年第一季度的调整后毛利率为 56.3%,调整后研发费用占销售额的 6.7%,调整后 SG&A 占销售额的 29.3%。

雅培实验室股票:估值模型分析

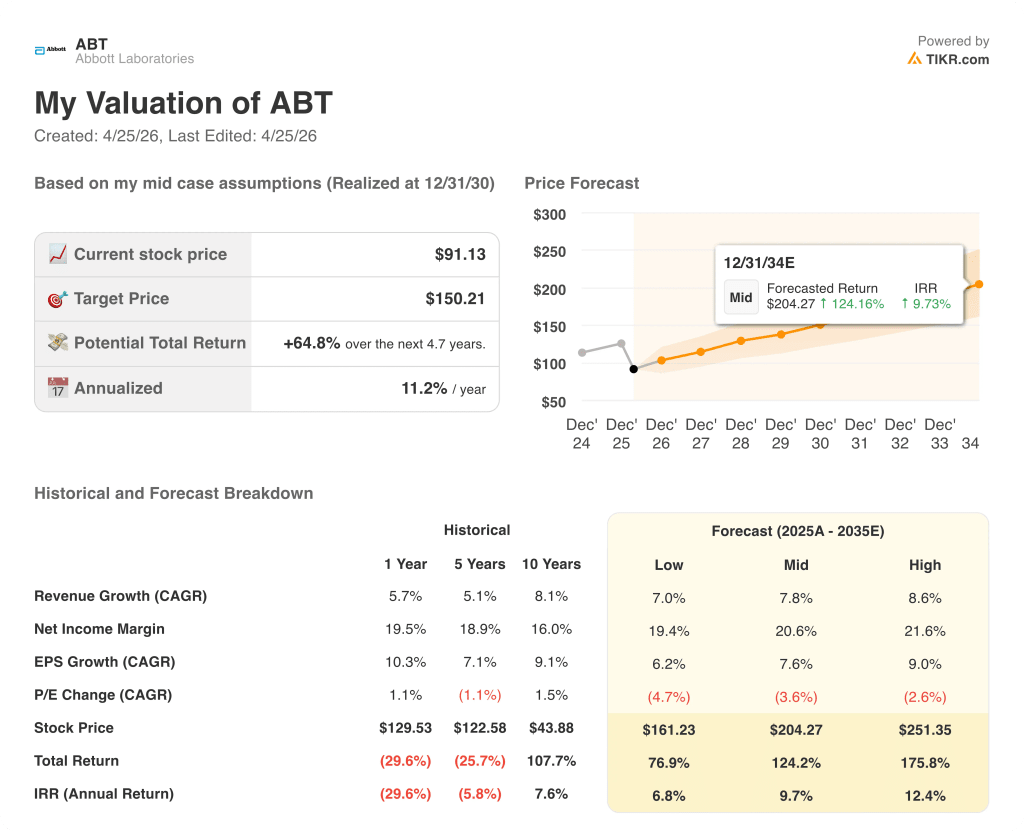

TIKR 模型将雅培制药股票定价为 150.21 美元,而目前的价格约为 91 美元,这意味着到 2030 年 12 月的 4.7 年时间里,雅培制药股票的总上涨幅度约为 65%,年化上涨幅度约为 11.2%。

中期模型假设收入年均复合增长率为 7.8%,净利润率为 20.6%,考虑到雅培一年的历史收入增长率为 5.7%,以及 Exact Sciences 的加入加速了收入增长的轨迹,这两个数字都是可以达到的。

2026 年第一季度的业绩与这些假设基本一致:每股收益增长了 6%,收入增长了 7.8%,Exact Sciences 的整合工作正在进行中,没有出现已披露的中断。

0.20 美元的每股收益摊薄是一个已知数,如果 Exact Sciences 在 2026 年达到预计的 30 亿美元可比贡献,它也不会改变中期预测的路径。

雅培制药公司股票的交易价格较 TIKR 模型的中期公允价值有明显的折让,而这份报告并没有削弱这一情况:执行工作已步入正轨,医疗设备管道正在推进,下半年的加速驱动因素已明确确定。

雅培制药公司股票的投资论点取决于下半年营养、核心实验室诊断和电生理学的加速增长是否真正实现,或者上半年的疲软是否标志着更持久的重启。

必须做对的事

- 营养品销量在 2026 年前加速恢复:2025 年第四季度降价后的早期数据显示,销量开始增长,管理层每周以 2025 年上半年为基线进行跟踪,新产品的推出带来了更多的分销收益

- 在美国 Volt 和欧洲 TactiFlex Duo 投放市场的支持下,电生理学在 2026 年的市场增长率将超过中位数至高位数,速度、病变耐久性和有意识镇静能力方面的早期医生反馈一直很好。

- 随着国际招标延迟问题的解决和重新进货比较的结束,CGM 在第二季度恢复两位数增长,其中 2 型非胰岛素报销是一个未示范的上行催化剂,覆盖了近 1,000 万目前未覆盖的患者

- Exact Sciences 实现了 2026 年 30 亿美元的可比销售额预测,随着 3 年队列的建立和国际扩张的开始,Cologuard 25% 的重筛贡献率将不断增长。

仍可能出现的问题

- 中国核心实验室停滞不前:与 2025 年每个季度 15%-30%的降幅相比,第一季度的销售额持平,但管理层预计中国全年的降幅为个位数,不孕不育和癌症诊断的新 VBP 类别将带来更多不利因素

- 第四季度呼吸道测试收入没有恢复:管理层在全年指导中明确排除了比平均水平更强的流感季节,这意味着上行空间是可选的,而不是模拟的,而再次出现的疲软季节则消除了诊断收入的重要部分

- Exact Sciences 整合带来的 SG&A 扩展超过了近期的收入协同效应,使营业利润率低于 19% 至 20% 的区间,而这一区间维持了 2025 年第二季度至第四季度的业绩表现

- CGM 竞争和国际招标延迟持续到第二季度之后,阻碍了管理层指导和 TIKR 模型所假设的两位数增长的恢复

雅培制药的股价比 TIKR 模型的公允价值低 65%。免费查看该数字背后的假设并亲自进行压力测试 → 您是否应该投资雅培实验室?

您应该投资雅培制药吗?

真正了解的唯一方法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ABT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪雅培实验室。无需信用卡。只需您自己决定所需的数据。