Principais conclusões sobre as ações da Visa em julho de 2026

- 29 recomendações de compra e nenhuma de venda para as ações da Visa, com preço-alvo médio de US$ 399 e um prêmio de 10% em relação ao preço atual de US$ 362.

- Com projeção até setembro de 2030, o cenário moderado da TIKR avalia as ações da Visa em US$ 687, o que representa um retorno total de 90%, equivalente a 16% ao ano ao longo de 4,2 anos.

- Um dos principais impulsionadores são os serviços de valor agregado, que cresceram 27% em dólares constantes, atingindo US$ 3,3 bilhões no trimestre encerrado em março, representando agora 30% da receita líquida e continuando a acelerar.

O EBITDA das ações da Visa cresce 17%, com os serviços de valor agregado atingindo 30% da receita

A Visa Inc. (V) divulgou, em 28 de abril, uma receita líquida de US$ 11,23 bilhões no segundo trimestre fiscal, seu ritmo de crescimento mais forte desde 2022, e as ações da Visa fecharam em 2 de julho a uma nova máxima de 52 semanas, de US$ 362. O EBITDA subiu 17%, para US$ 7,96 bilhões no mesmo trimestre, com as margens se mantendo próximas a 71%, mesmo com a desaceleração do crescimento em outras áreas do modelo.

Por trás dessa resiliência está a rede global da Visa, que conecta emissores de cartões, adquirentes e mais de 175 milhões de estabelecimentos comerciais em mais de 200 países e territórios. Os serviços de valor agregado — ferramentas contra fraudes, disputas e gerenciamento de dados integradas à rede — cresceram 27% em dólares constantes, atingindo US$ 3,3 bilhões no trimestre, e agora representam 30% da receita líquida.

Com os serviços de valor agregado já representando um terço da receita líquida, o CEO Ryan McInerney explicou, durante a teleconferência sobre os resultados do segundo trimestre, por que esse crescimento deve se manter: “Esses serviços têm vantagens competitivas duradouras, já que a grande maioria está vinculada a transações, cartões e contas, e só se fortalecem com a IA, reforçando sua importância como alavanca de crescimento nos próximos anos.” A implicação: à medida que as ferramentas de IA são incorporadas aos produtos de combate à fraude e à resolução de disputas, o benefício nas margens se acumula, em vez de diminuir.

As soluções comerciais e de movimentação de recursos representaram uma segunda alavanca, com a receita crescendo 24% em dólares constantes, à medida que as transações do Visa Direct aumentaram 23%, para 3,7 bilhões no trimestre. Ambos os segmentos apresentam margens mais altas do que os pagamentos de consumo tradicionais, razão pela qual o crescimento do EBITDA se manteve acima do crescimento da receita, mesmo com a moderação no crescimento do volume de pagamentos.

A taxa de liquidação de stablecoins da Visa atingiu US$ 7 bilhões anualizados no mesmo trimestre, um aumento de mais de 50% em relação aos três meses anteriores, e a empresa firmou, em 10 de junho, uma parceria com a OpenAI para encaminhar pagamentos de comércio autônomo por meio de sua rede. Nenhum desses itens aparece no EBITDA ainda, mas ambos ampliam a base de transações que os serviços de valor agregado eventualmente monetizam.

A Visa também recomprou US$ 7,9 bilhões em ações no trimestre — sua maior recompra de todos os tempos —, e o conselho aprovou uma nova autorização de US$ 20 bilhões em abril, elevando a capacidade total para US$ 33 bilhões. Isso indica que a administração considera a atual diferença de valorização ampla o suficiente para ser defendida com capital, e não apenas com comentários.

Analistas de Wall Street classificam as ações da Visa como uma recomendação de compra quase unânime, com um preço-alvo médio de US$ 399

A classificação de Wall Street para as ações da Visa é esmagadora: 29 recomendações de “comprar”, 8 de “desempenho superior”, 3 de “manter” e 2 sem opinião, com zero recomendações de “vender” ou “desempenho inferior” entre 42 analistas, em 2 de julho.

Os 37 analistas que alimentam o modelo de preço-alvo estabeleceram a média em US$ 399, o que corresponde à mediana, o que representa um potencial de alta de 10% em relação ao preço atual de US$ 362. Esse prêmio se reduziu drasticamente desde março, quando as ações da Visa eram negociadas perto de US$ 302, contra um preço-alvo médio quase idêntico de US$ 398 — uma diferença que, na época, implicava um potencial de alta de 32%.

Os alvos máximo de US$ 450 e mínimo de US$ 330 praticamente não se alteraram em dois trimestres consecutivos, e a estreita faixa entre eles indica um desacordo limitado sobre onde se situa o teto das ações rumo ao ano fiscal de 2027.

Wall Street espera que o EBITDA das ações da Visa continue crescendo ao longo do ano fiscal de 2027

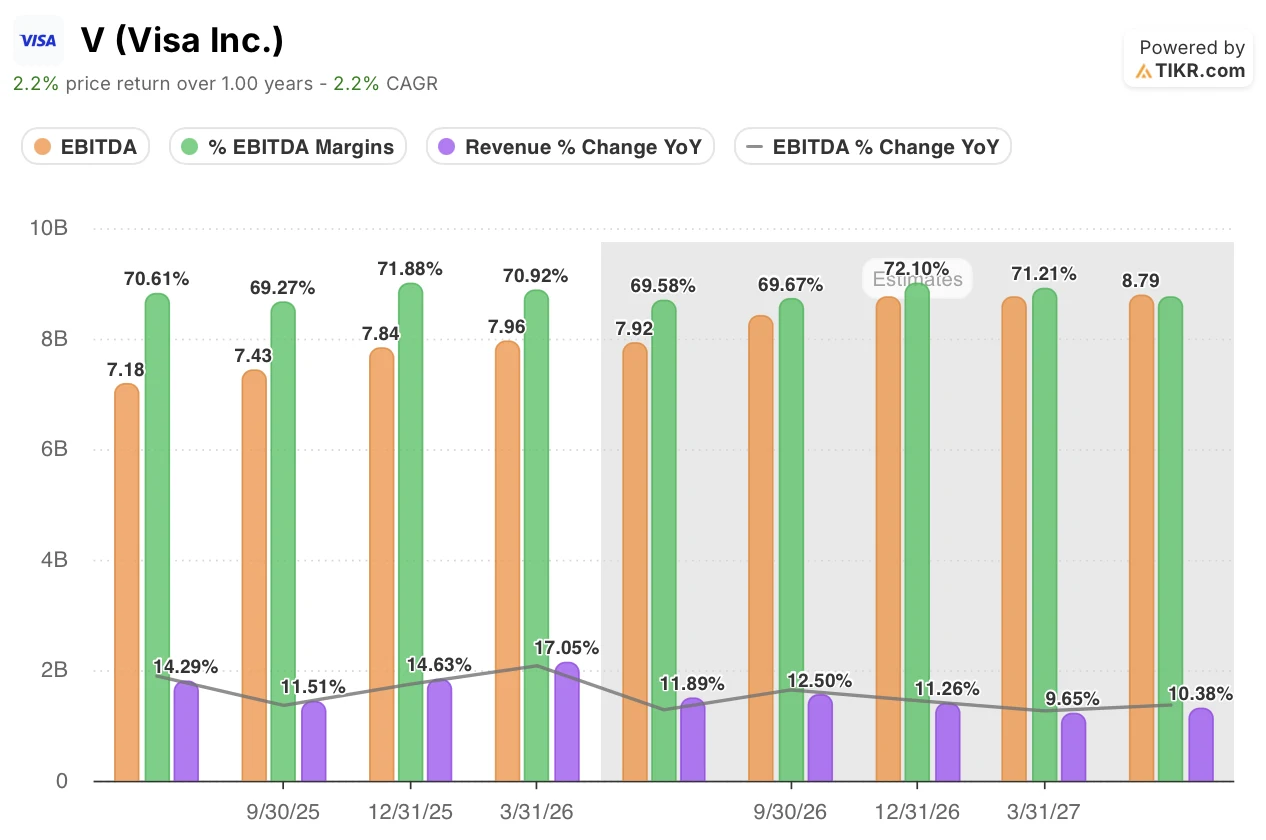

O EBITDA da Visa atingiu US$ 7,96 bilhões no trimestre encerrado em 31 de março, um aumento de 17% em relação ao mesmo período do ano anterior, com margens próximas a 71%. Isso marcou o quarto trimestre consecutivo de crescimento de dois dígitos para esse indicador.

Os analistas estimam o EBITDA em US$ 8 bilhões no trimestre de junho, um aumento projetado de 10%, antes que o crescimento volte a acelerar para 13% no trimestre de setembro. Os serviços de valor agregado e os pagamentos comerciais, ambos com receita crescendo mais rapidamente do que o segmento de consumo, são os dois motores por trás dessa reaceleração.

Em um horizonte mais distante, o modelo prevê que o EBITDA alcance US$ 9 bilhões até dezembro, um aumento de 12%, e se mantenha próximo a US$ 9 bilhões até junho de 2027, com margens projetadas para permanecerem próximas a 70% durante todo o período. Em comparação, o crescimento da receita no mesmo período desacelera de 13% para 10%, o que coloca maior ênfase nas margens do que na expansão da receita bruta.

Essa tese só se sustenta se a receita dos serviços de valor agregado — que cresceu 27% no último trimestre — continuar a crescer a uma taxa composta acima de 20% até o ano fiscal de 2027, com os pagamentos comerciais servindo como um segundo motor caso esse ritmo diminua.

A meta de US$ 687 da TIKR para as ações da Visa se mantém se os serviços de valor agregado continuarem a crescer

O modelo de cenário intermediário da TIKR avalia as ações da Visa em US$ 687 até setembro de 2030, o que implica um retorno total de 90% em relação ao preço atual de US$ 362, ou 16% anualizados ao longo de 4,2 anos.

[Gráfico do modelo de avaliação da TIKR]

Essa diferença se torna plausível se os serviços de valor agregado continuarem a crescer a uma taxa composta próxima a 27% e as margens de EBITDA se mantiverem próximas a 70% — trajetória que o trimestre encerrado em março já demonstrou. O crescimento de 24% nas transações comerciais e na movimentação de recursos adiciona uma segunda alavanca que a meta de US$ 399 do mercado parece não levar totalmente em conta.

A recompra recorde de US$ 7,9 bilhões no trimestre de março, respaldada por uma nova autorização de US$ 20 bilhões, dá à administração uma ferramenta direta para fechar essa lacuna antes mesmo que os fundamentos alcancem esse nível.

Você deve investir na Visa Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Visa Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Visa Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da V na TIKR gratuitamente →