A Universal Health Services (NYSE: UHS) tem sido uma das empresas de desempenho mais estável no setor de saúde, com as ações sendo negociadas atualmente em torno de US$ 229 por ação, depois de um sólido desempenho ao longo do ano. A forte execução, os volumes estáveis de pacientes e a melhoria da eficiência operacional sustentaram a ascensão da empresa, embora os analistas continuem medindo suas expectativas a partir de agora.

Recentemente, a UHS destacou a melhoria das tendências de crescimento futuro, incluindo uma recuperação em seu negócio de saúde comportamental e uma melhor visibilidade do reembolso. Esses desenvolvimentos ajudaram a reconstruir a confiança nas perspectivas de lucros de longo prazo da empresa e sugerem que a UHS está fortalecendo gradualmente sua base financeira após alguns anos desafiadores.

Este artigo detalha onde os analistas de Wall Street acreditam que a UHS poderá ser negociada até 2027. Analisamos as metas de consenso e os modelos de avaliação para mapear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

A UHS é negociada hoje a cerca de US$ 229 por ação. O preço-alvo médio dos analistas mais recentes está próximo de US$ 249 por ação, o que sugere um aumento de aproximadamente 9%. Isso coloca a UHS na categoria de alta modesta.

Principais detalhes das estimativas dos analistas:

- Estimativa alta: US$ 302 por ação

- Estimativabaixa: US$ 190 por ação

- Meta mediana: US$ 251 por ação

- Classificações: 7 compras, 2 superações, 9 retenções, 1 desempenho inferior

Para os investidores, essas metas mostram que os analistas esperam que a UHS continue a apresentar um bom desempenho, mas não estão exigindo uma grande reavaliação. A diferença entre as estimativas alta e baixa destaca uma convicção mista. O próximo passo da ação dependerá da capacidade da UHS de sustentar seu desempenho de margem e volumes de pacientes nos próximos trimestres.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Perspectiva de crescimento e avaliação da UHS

Os fundamentos da empresa parecem estáveis, apoiados por expectativas equilibradas de crescimento da receita e da lucratividade nos próximos anos.

- A previsão é de que a receita cresça cerca de 6,6% até 2027

- Espera-se que as margens operacionais se mantenham próximas a 11,4%

- Atualmente, as ações são negociadas em torno de 9,5x o lucro futuro

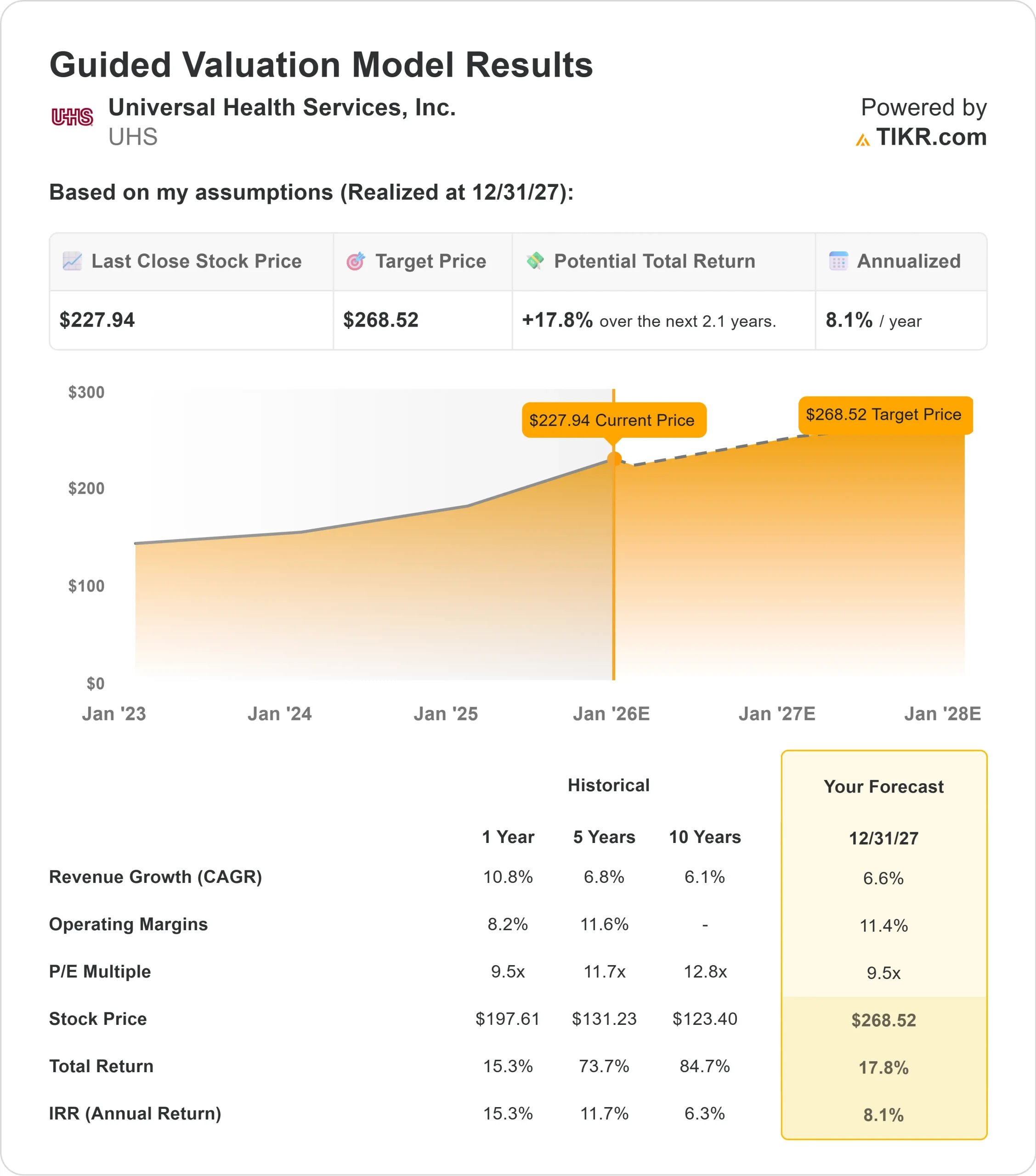

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 9,5x, sugere cerca de US$ 269 por ação até 31/12/27

- Isso implica um aumento total de aproximadamente 18%, ou cerca de 8,1% de retorno anualizado

Esses números apontam para uma composição estável em vez de um crescimento agressivo. A avaliação parece razoável, dado o perfil de margem da empresa, e o modelo reflete um cenário em que a UHS simplesmente mantém seu nível atual de execução.

Para os investidores, a UHS parece ser uma operadora estável com um caminho claro para retornos consistentes. O lado positivo é impulsionado por lucros previsíveis e gerenciamento disciplinado de custos, em vez de altas expectativas de crescimento.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

Os analistas veem vários fatores que apoiam a UHS nos próximos anos. A empresa continua a se beneficiar das tendências saudáveis da demanda, especialmente em seu segmento de saúde comportamental, onde a atividade dos pacientes e as perspectivas de reembolso têm melhorado. A disciplina operacional também ajudou a estabilizar o desempenho e a fortalecer a qualidade geral dos lucros.

O balanço patrimonial continua em boa forma, dando à UHS flexibilidade para investir na expansão dos serviços e na melhoria da equipe, quando necessário. Para os investidores, esses pontos fortes sugerem que a UHS tem uma base duradoura que pode sustentar resultados estáveis, mesmo sem um crescimento agressivo.

Caso Bear: Avaliação e riscos operacionais

Apesar de seus pontos fortes, a UHS enfrenta riscos que podem limitar seu lado positivo. As ações já são negociadas perto do que muitos analistas consideram uma avaliação justa, o que torna menos provável uma expansão significativa dos múltiplos. A empresa também continua exposta a pressões de todo o setor, como custos de mão de obra, escassez de pessoal e mudanças nas condições de reembolso.

A grande variação entre as metas dos analistas reflete essa incerteza. Alguns acreditam que a UHS pode continuar a fortalecer as margens, enquanto outros temem que a recuperação da saúde comportamental possa não ser tranquila. Para os investidores, o risco é que a UHS já possa refletir grande parte de seu progresso, deixando menos espaço para surpresas positivas.

Perspectivas para 2027: qual poderia ser o valor da UHS?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a UHS poderia ser negociada perto de US$ 269 por ação até 31/12/27. Isso representaria um aumento de cerca de 18% em relação ao valor atual ou um retorno anualizado de aproximadamente 8,1%.

Essa perspectiva pressupõe que a UHS continue a ter uma boa execução e mantenha seu perfil de lucratividade atual. Para os investidores, a UHS oferece uma história estável de longo prazo. A ação pode não proporcionar ganhos expressivos, mas oferece margens consistentes, fluxo de caixa confiável e uma avaliação que suporta uma composição previsível até 2027.

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>