Principais estatísticas das ações da United Therapeutics

- Desempenho na semana passada: +12%

- Intervalo de 52 semanas: $267 a $548,1

- Preço atual: US$ 540,02

O que aconteceu?

Ralinepag, a pílula oral de uso único diário da United Therapeutics que tem como alvo a hipertensão arterial pulmonar (uma doença pulmonar rara e progressiva), acaba de apresentar os dados de piora clínica mais fortes já registrados para qualquer terapia com prostaciclina, fazendo com que as ações subissem 12% na última semana, chegando a US$ 537,60.

Em 2 de março, o estudo de Fase 3 ADVANCE OUTCOMES revelou uma razão de risco de 0,45, o que significa que o ralinepag reduziu o risco de piora da doença em 55% em relação ao placebo, com um valor de p abaixo de 0,0001, em uma população de pacientes em que 80% já estavam em terapia de base dupla.

O Ralinepag obteve esse resultado nas condições de estudo mais difíceis possíveis: uma coorte tratada contemporaneamente que o selexipag, a prostaciclina oral padrão atual vendida como Uptravi, não conseguiu vencer em seus próprios estudos de terapia dupla, tornando o caso de deslocamento competitivo essencialmente autoprovado.

Michael Benkowitz, presidente e diretor de operações, declarou na 46ª Conferência Anual de Saúde da TD Cowen, em 2 de março, que "até 2030, poderíamos chegar a cerca de US$ 2 bilhões apenas com o ralinepag", visando cerca de 30.000 pacientes norte-americanos que atualmente não são tratados com nenhuma terapia de via de prostaciclina.

A United Therapeutics entra em 2027 com três lançamentos comerciais pendentes - ralinepag, Tyvaso na FPI (fibrose pulmonar idiopática, uma doença separada e fatal que provoca cicatrizes nos pulmões) e Tresmi (um inalador de névoa suave que reduz em 90% o principal efeito colateral dos inaladores atuais) - apoiados por uma recompra de US$ 2 bilhões anunciada em 9 de março e um preço-alvo mediano de US$ 575.

A opinião de Wall Street sobre as ações da UTHR

Os dados do ralinepag, o resultado de piora clínica mais forte já registrado para uma prostaciclina oral, transformam a United Therapeutics de uma história de inalador de produto único em uma empresa de plataforma de três lançamentos com mercados distintos em 2027.

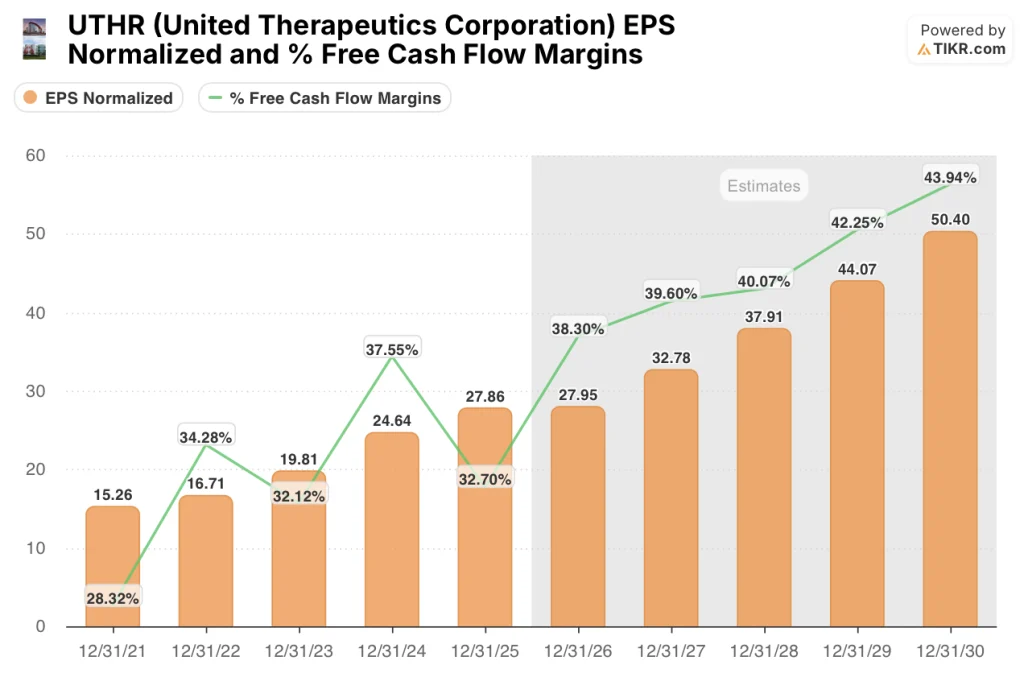

O EPS normalizado da UTHR está previsto em US$ 32,78 para 2027, um salto de 17,3% em relação aos US$ 27,95 em 2026, impulsionado pelo registro do NDA do ralinepag previsto para o segundo semestre de 2026 e pelo registro do sNDA do Tyvaso-IPF planejado para meados do verão, ambos chegando aos pacientes na mesma janela de lançamento.

As margens do fluxo de caixa livre aumentam de 32,7% em 2025 para 39,6% projetados para 2028, apoiando tanto a recompra de US$ 2 bilhões lançada em 9 de março quanto os gastos com o lançamento triplo simultaneamente.

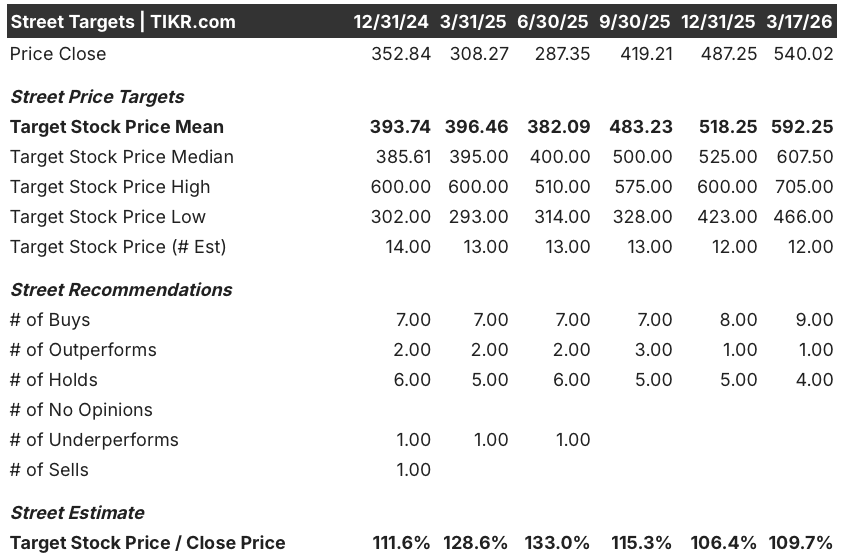

Nove de 14 analistas classificam a UTHR como compra ou desempenho superior, com a meta de preço médio de rua em US$ 592,25 em 17 de março, o que implica um aumento de 9,7% em relação aos US$ 540,02, um consenso ancorado nos dados do ralinepag e na leitura pendente do TETON-1 IPF esperada em breve.

A faixa de meta dos analistas varia de US$ 466,00 na parte baixa a US$ 705,00 na parte alta, com a parte baixa refletindo o risco de execução de três lançamentos simultâneos em 2027 e a parte alta implicando que Street começa a precificar o potencial de receita de US$ 2 bilhões em 2030 do ralinepag no múltiplo antes da aprovação.

O que diz o modelo de avaliação?

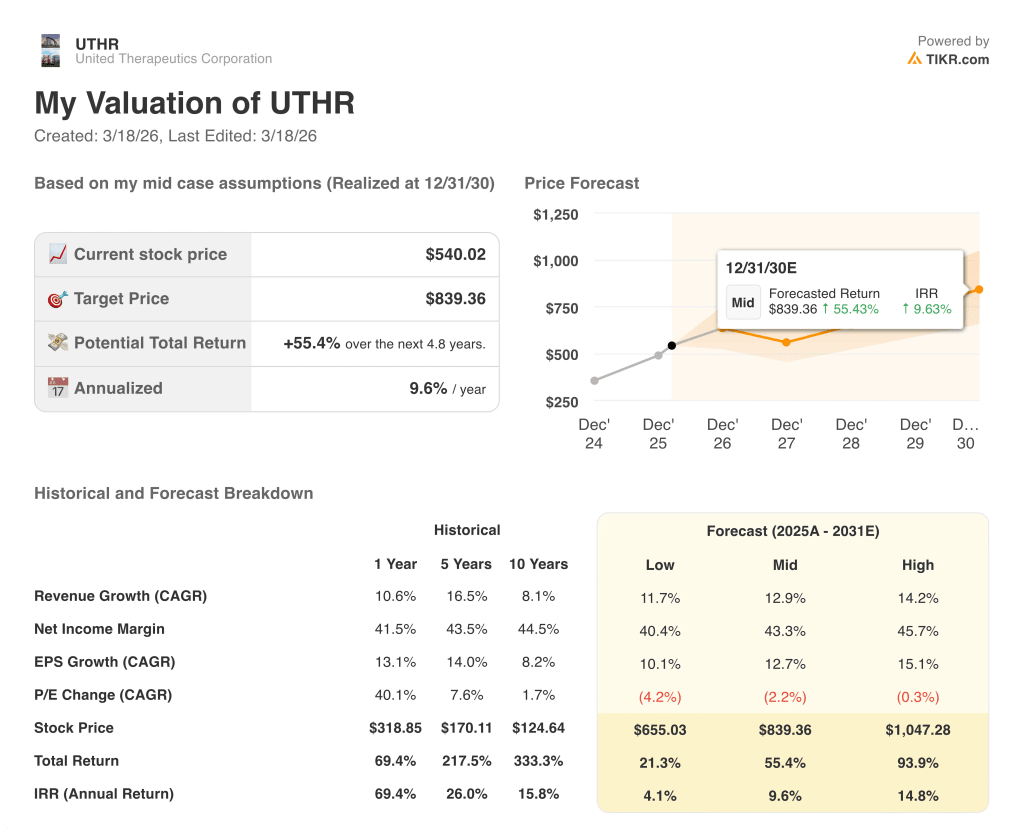

O modelo de caso intermediário da TIKR avalia a UTHR em US$ 839,36 em dezembro de 2030, o que implica um retorno total de 55,4% sobre um CAGR de receita de 12,9% e margens de lucro líquido estáveis de 43,3%, premissas fundamentadas na trajetória comercial confirmada de dois dígitos e três lançamentos de produtos nomeados já em fase de registro.

O mercado está precificando a UTHR a 19,4x o EPS normalizado de US$ 27,95 para 2027E, o que atribui valor de opção zero à meta de US$ 2 bilhões da Ralinepag para 2030 e a um mercado de FPI de 100.000 pacientes no qual o Tyvaso ainda não entrou.

A taxa de risco de 0,45 do ralinepag em uma população com 80% de terapia dupla, um padrão que nenhuma prostaciclina oral anterior atingiu, é a prova operacional específica que justifica a suposição de CAGR de 12,9% da receita do modelo TIKR até 2030.

O compromisso da gerência com uma taxa de execução de receita anualizada de US$ 4 bilhões até o segundo semestre de 2027, declarado explicitamente na chamada de resultados de 25 de fevereiro, antes da existência dos dados do ralinepag, indica que o piso de crescimento é o negócio existente, e não o pipeline.

Os dados de IPF do TETON-1, esperados para breve, são o único risco de curto prazo: uma falha removeria a oportunidade de IPF para pacientes de US$ 100.000 da lista de lançamentos de 2027 e prejudicaria diretamente o aumento da receita do modelo TIKR para 2027, de US$ 3,34 bilhões para US$ 3,78 bilhões.

A leitura da linha superior do TETON-1 é o número a ser observado; um resultado consistente com a melhoria de 95,6 mL de FVC do TETON-2 em relação ao placebo confirma o cronograma de apresentação do sNDA e bloqueia a apresentação em meados do verão que ancora o calendário comercial de 2027.

Você deve investir na United Therapeutics Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da UTHC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Therapeutics Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UTHC no TIKR gratuitamente →