Principais estatísticas das ações da AbbVie

- Desempenho na semana passada: -4,5%

- Intervalo de 52 semanas: $164,4 a $244,8

- Preço atual: US$ 219,8

O que aconteceu?

A gigante farmacêutica AbbVie Inc.(ABBV), cujos medicamentos imunológicos Skyrizi e Rinvoq agora geram mais receita combinada do que o Humira, no auge, jamais gerou, resolveu estruturalmente seu problema de biossimilares a US$ 219,76 por ação, com uma receita de US$ 67 bilhões prevista para 2026.

Em 2 de março, a AbbVie relatou dados positivos da Fase 3 do AFFIRM para a indução subcutânea do Skyrizi na doença de Crohn (um formato de dosagem autoinjetável que elimina a necessidade de infusões intravenosas), com remissão clínica de 55% contra 30% para o placebo na semana 12.

O Skyrizi e o Rinvoq geraram receitas combinadas em 2025 de aproximadamente US$ 25,9 bilhões, um aumento de mais de US$ 8 bilhões em relação ao ano anterior, já superando a orientação combinada da AbbVie para 2027 em US$ 500 milhões e capturando cerca de 75% dos novos pacientes de linha de frente com DII.

O diretor comercial Jeffrey Stewart declarou na teleconferência de resultados do quarto trimestre de 2025 que "Skyrizi e Rinvoq são uma ótima dupla na DII... juntas, nossas duas marcas já ultrapassaram o pico de vendas do Humira em mais de US$ 4,5 bilhões e estão a caminho de apresentar um crescimento de mais de 20% em 2026", reforçando a confiança dos investidores em relação à expansão do rótulo subcutâneo.

O guia de US$ 21,5 bilhões do Skyrizi da AbbVie, o guia de US$ 10,1 bilhõesdo Rinvoq e uma franquia confirmada para Parkinson com meta de mais de US$ 5 bilhões em vendas de pico posicionam a empresa para um crescimento de receita de um dígito alto até 2029, com US$ 18,5 bilhões em fluxo de caixa livre esperados somente neste ano.

A opinião de Wall Street sobre as ações da ABBV

Os dados do AFFIRM que confirmam que a indução subcutânea de Crohn do Skyrizi funciona estendem diretamente o domínio da linha de frente do medicamento para um formato mais amigável ao paciente, removendo a barreira da administração intravenosa que ainda limita a penetração biológica na DII.

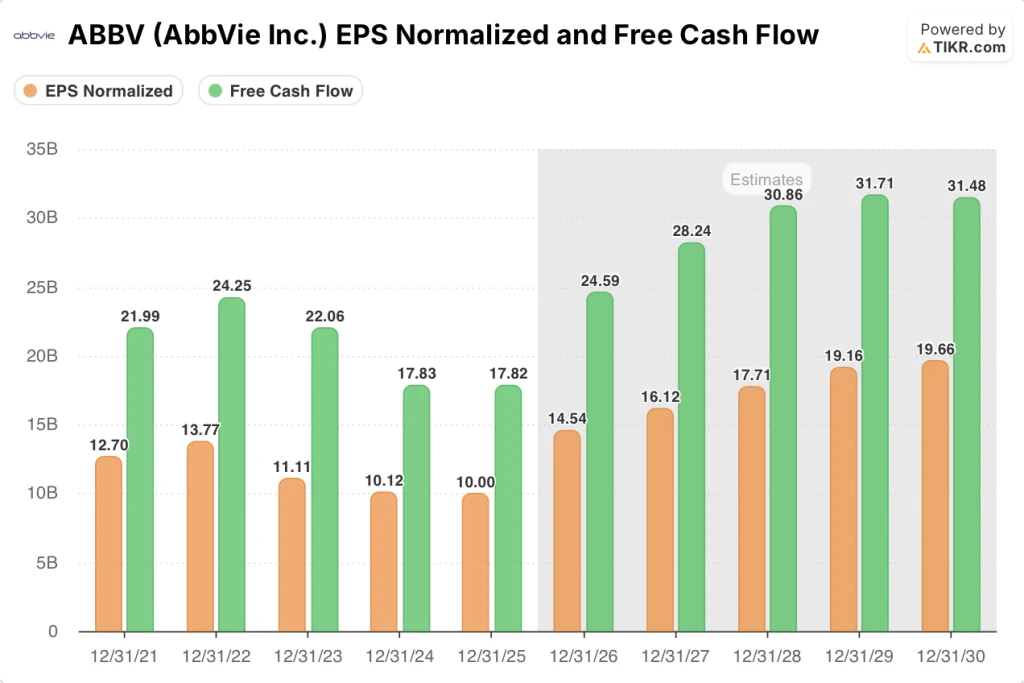

O EPS normalizado da AbbVie caiu de US$ 13,77 em 2022 para US$ 10 em 2025, à medida que os biossimilares Humira corroíam a receita, mas o modelo TIKR projeta um aumento de 45,4% em um único ano para US$ 14,54 em 2026, impulsionado pelos guias de receita futura de US$ 21,5 bilhões do Skyrizi e de US$ 10,1 bilhões do Rinvoq, respectivamente.

Em apoio a essa redefinição do EPS, o fluxo de caixa livre (o caixa que uma empresa gera após as despesas de capital, a medida mais clara da saúde financeira) também deve saltar 38%, de US$ 17,82 bilhões em 2025 para US$ 24,59 bilhões em 2026, com as margens do FCF expandindo de 29,1% para 36,7% em um único ano.

Vinte e um analistas avaliam a ABBV como uma compra ou desempenho superior, contra oito retenções e apenas um desempenho inferior, com uma meta de preço médio de US$ 248,86, o que implica um aumento de 13,2% em relação aos US$ 219,76, já que os preços de consenso na rampa de receita Skyrizi e Rinvoq, mas ainda não a expansão total da margem.

O spread entre a meta de baixa de US$ 184 e a meta de alta de US$ 299 reflete uma visão binária sobre a concorrência de IBD: as âncoras baixas para a erosão das ações da TREMFYA estão se acelerando, enquanto os preços altos no rótulo subcutâneo do Skyrizi e os dados da Fase 3 do lutikizumabe para hidradenite supurativa estão chegando em 2026.

O que diz o modelo de avaliação?

A meta de médio prazo do TIKR de US$ 339,60 implica um retorno total de 54,5% até dezembro de 2030, com uma TIR de 9,5%, impulsionada por um CAGR de receita de 5,5% e margens de lucro líquido que se expandem para 41,6%, à medida que os gastos com a defesa do Humira, de alto custo, são reduzidos e as obrigações de royalties do Skyrizi são absorvidas por uma base de receita maior.

O mercado precifica a ABBV perto de sua baixa de 52 semanas em relação à sua meta média, mas as margens do EBITDA devem se expandir de 40% em 2025 para 49,8% em 2026, um salto de 980 pontos-base em um único ano que o consenso não reavaliou totalmente.

A taxa de captura de IBDs na linha de frente de 75% da Skyrizi, que se mantém firme apesar da entrada da TREMFYA, confirma que a expansão da margem não é um volume em risco; é um volume em preço premium com um fosso competitivo durável.

O principal risco para o CAGR de 5,5% da receita do modelo TIKR é a aceleração da perda de participação em IBD para a icotrokinra (um inibidor oral de IL-23 em estágio final de desenvolvimento), o que poderia comprimir a taxa de captura de linha de frente da Skyrizi e atrasar a normalização da margem que o modelo prevê até 2030.

Fique atento à leitura da taxa de resposta objetiva da Fase 3 do etentamig (um ativador de células T direcionado para BCMA para mieloma múltiplo) no segundo semestre de 2026; um resultado sólido valida o pipeline de oncologia da AbbVie, o segmento que o caso de alta do TIKR precisa para manter o crescimento após a expiração da patente do Vraylar em 2030.

Você deve investir na AbbVie Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da ABBV e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a AbbVie Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ABBV na TIKR gratuitamente →