Principais estatísticas das ações da GE Healthcare

- Desempenho na semana passada: -4,7%

- Intervalo de 52 semanas: $57,7 a $89,8

- Preço atual: US$ 72,3

O que aconteceu?

A GE HealthCare Technologies(GEHC), fabricante de sistemas de diagnóstico por imagem, scanners de ressonância magnética e agentes de contraste usados em hospitais em todo o mundo, absorveu um obstáculo tarifário de US $ 0,43 por ação em 2025, ainda aumentou o EPS ajustado em 2,2% para US $ 4,59 e agora orienta o EPS de 2026 para US $ 4,95- $ 5,15 com pressão tarifária orientada para baixo, tudo isso enquanto as ações são negociadas a US $ 72,34, cerca de 19% abaixo de sua alta de 52 semanas de US $ 89,77.

A GE HealthCare relatou EPS ajustado para o quarto trimestre de 2025 de US $ 1,44, superando o consenso de US $ 1,40, sobre receita de US $ 5,70 bilhões que superou a estimativa de US $ 5,61 bilhões, já que seu segmento de Diagnóstico Farmacêutico, que vende meios de contraste e radiofármacos usados para aprimorar exames médicos, registrou crescimento orgânico de 12,7% e sua unidade de Imagem, o maior segmento da empresa com US $ 2,55 bilhões em receita no quarto trimestre, cresceu 6,6%.

Sustentando o caso de crescimento de 2026, a GEHC saiu de 2025 com uma carteira de pedidos recorde de US$ 21,8 bilhões, um aumento de US$ 2 bilhões em relação ao ano anterior, apoiado por uma relação livro-fatura de 1,07x em uma base de 12 meses, um sinal de demanda que os pares Siemens Healthineers e Philips não igualaram nessa escala entrando no mesmo ciclo de produto.

Espera-se quea aquisição pendente da Intelerad, uma plataforma de software de fluxo de trabalho e arquivamento de imagens médicas baseada em nuvem, seja concluída no primeiro semestre de 2026, adicionando aproximadamente US$ 270 milhões em receita no primeiro ano, com crescimento baixo de dois dígitos e uma margem EBITDA ajustada acima de 30%, o que acelera a estratégia da GEHC de criar uma receita de software recorrente e de margem mais alta juntamente com seu negócio de equipamentos de capital.

O CFO Jay Saccaro declarou na teleconferência de resultados do quarto trimestre de 2025 que "no roll-up inicial, a conta de tarifas era de cerca de US$ 1 bilhão, e nós rapidamente mitigamos isso para US$ 0,5 bilhão", e então vinculou essa execução diretamente ao sistema de negócios enxuto Heartbeat que a GEHC implantou em meados de 2025, o que também impulsionou uma melhoria média mensal de 25% na carteira de pedidos em atraso no segundo semestre do ano.

Nove grandes lançamentos de produtos, incluindo o scanner de TC com contagem de fótons Photonova Spectra (revisão da FDA em andamento, aprovação prevista para 2026) e o agente PET cardíaco Flyrcado, que atingiu 220 doses semanais em 23 de janeiro e tem uma meta de receita de mais de US$ 500 milhões até o final de 2028, posicionam a GEHC para adicionar de 1 a 2 pontos percentuais de crescimento impulsionado pela inovação, além da base orgânica orientada de 3% a 4% a partir de 2027.

A opinião de Wall Street sobre as ações da GEHC

A batida do quarto trimestre da GEHC e o recorde de US$ 21,8 bilhões em carteira confirmam que a neutralização de tarifas e um ciclo de inovação de nove produtos estão convergindo exatamente no momento em que as ações, a US$ 72,34, não têm preço.

O modelo TIKR estima que a receita atinja US$ 21,6 bilhões em 2026 e US$ 22,6 bilhões em 2027, apoiada pelo acúmulo de carteira de pedidos de US$ 2 bilhões ano a ano e pelo guia de crescimento orgânico confirmado pela administração de 3% a 4%, com a margem EBITDA expandindo de 18,1% em 2025 para 18,5% em 2026 e 19,0% em 2027, à medida que o arrasto tarifário cai abaixo do impacto de US$ 245 milhões do ano anterior e novos produtos de margem mais alta entram no mix de receita.

Quatorze dos 20 analistas que cobrem a GEHC têm uma classificação de compra ou de desempenho superior, com uma meta de preço médio de US$ 93,05 e uma mediana de US$ 95,00, o que implica uma alta de 28,6% em relação ao fechamento de US$ 72,34 em 17 de março, um consenso ancorado na aceleração da rampa de doses do Flyrcado e na liberação do Photonova Spectra pela FDA esperada para 2026.

A faixa de preço-alvo do analista varia de US$ 75,00 na parte baixa a US$ 110,00 na parte alta: o cenário de baixa pressupõe que a China continua sendo um obstáculo de vários anos e que a participação de mercado do Omnipaque se deteriora mais rapidamente do que o portfólio de 20 SKUs da GEHC pode absorver a entrada de genéricos da Amneal, enquanto o cenário de alta reflete a contribuição total da receita do Photonova e do PET de corpo inteiro a partir de 2027.

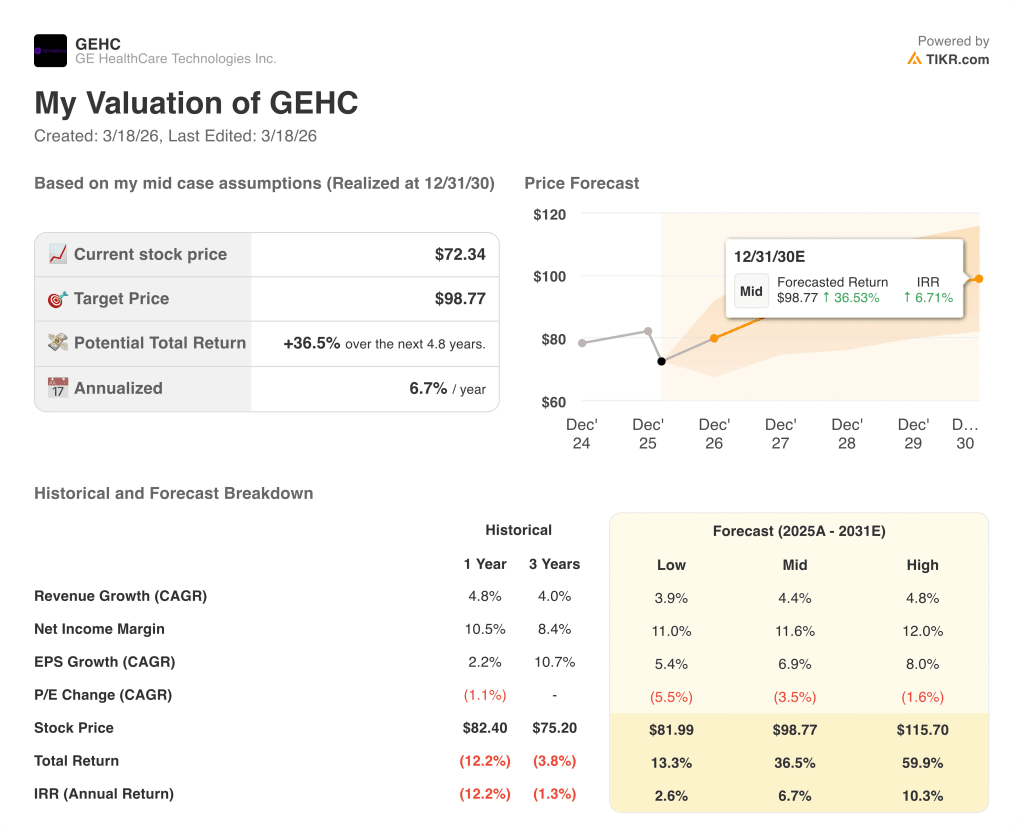

O que diz o modelo de avaliação?

A meta intermediária do TIKR de US$ 98,77 implica um CAGR de receita de 4,4% até 2030 e margens de lucro líquido que se expandem de 10,2% em 2025 para 11,6% no caso intermediário, uma trajetória diretamente justificada pela melhoria de 25% na carteira de pedidos vencidos impulsionada pelo Heartbeat e pela aquisição da Intelerad, que adicionou US$ 270 milhões em receita de software recorrente no primeiro ano acima da margem EBITDA ajustada de 30%.

O mercado está precificando a GEHC em cerca de 14,3x o EPS normalizado de US$ 5,06 para 2026E, um múltiplo depreciado, apesar dos ventos contrários tarifários orientados para baixo e de nove grandes lançamentos de produtos entrando na carteira de pedidos.

A carteira de pedidos recorde de US$ 21,8 bilhões, além de 1,07x a relação livro-faturamento, apoia diretamente a meta de US$ 98,77 da TIKR, com os pedidos do Photonova Spectra e a rampa de dosagem do Flyrcado como as duas variáveis que determinam se o EPS de US$ 5,57 para 2027 será conservador.

A confirmação do CFO Saccaro de que as tarifas agora são "neutras a positivas" para o desempenho financeiro de 2026, em comparação com um arrasto de US$ 0,43 por ação em 2025, é o sinal de gerenciamento mais subestimado na configuração atual.

A China, com orientação de queda e representando aproximadamente 10% do total de vendas, é a única variável que quebra o modelo se a recuperação comercial estagnar; um declínio sustentado pressionaria a premissa de crescimento orgânico da receita de 3% a 4% e empurraria a expansão da margem EBITDA para abaixo dos 50 a 80 pontos-base orientados.

A liberação do Photonova Spectra pela FDA, esperada para 2026, é o único evento a ser observado; os pedidos feitos após a aprovação são convertidos em receita principalmente em 2027, e a contagem semanal de doses de Flyrcado a cada trimestre é o sinal em tempo real para saber se a meta de mais de US$ 500 milhões no final de 2028 está sendo acompanhada.

Você deve investir na GE HealthCare Technologies Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da GEHC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a GE HealthCare Technologies Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da GEHC no TIKR gratuitamente →