Principais conclusões sobre as ações da ResMed em junho de 2026

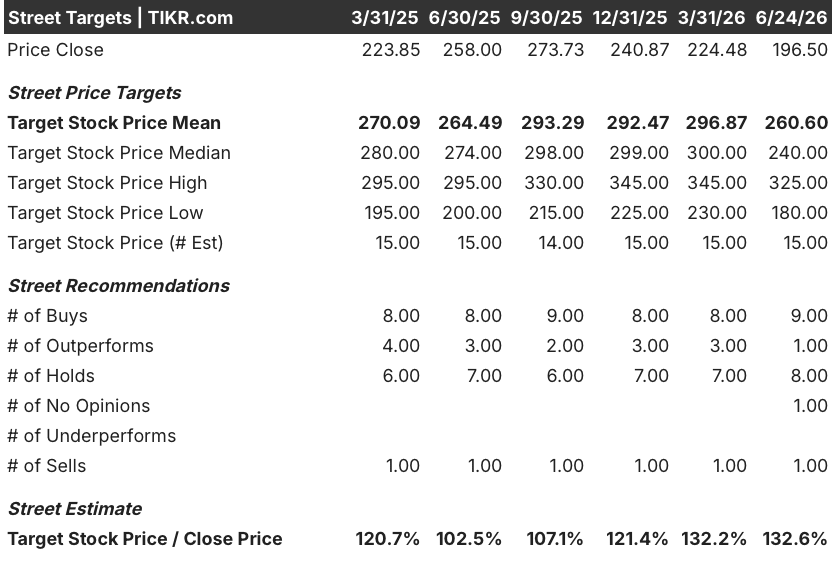

- Os analistas atribuem às ações da ResMed 9 recomendações de “Comprar”, 1 de “Desempenho Superior”, 8 de “Manter” e 1 de “Vender”, com um preço-alvo médio de mercado de US$ 261, o que implica um potencial de alta de cerca de 33% em relação ao preço atual de US$ 197.

- O modelo de cenário médio da TIKR avalia a ResMed em cerca de US$ 276 até junho de 2030, o que implica um retorno total de cerca de 41% em relação aos níveis atuais, ou aproximadamente 9% ao ano.

- As ações da ResMed são negociadas cerca de 33% abaixo de sua máxima de 52 semanas, de US$ 294, apesar de terem apresentado um crescimento de 11% na receita, uma expansão de 290 pontos-base na margem bruta e um crescimento de 21% no lucro por ação (EPS) não GAAP no trimestre mais recente, o que aponta para uma avaliação incorreta do mercado.

- O catalisador que o mercado acompanha mais de perto: se os dados do mundo real, que mostram que as prescrições conjuntas de GLP-1 levam a uma maior adesão à terapia de pressão positiva contínua (PAP), se traduzirão em uma aceleração sustentada da receita de dispositivos e máscaras até o ano fiscal de 2027.

Ação da ResMed cai 33% em relação à sua alta, apesar do crescimento de 21% no lucro por ação e de novos dados sobre o GLP-1 que mudaram o panorama

A ResMed (RMD), fabricante de dispositivos CPAP e software conectado para saúde do sono com sede na Califórnia, divulgou receita no terceiro trimestre fiscal de 2026 de US$ 1,43 bilhão, um aumento de 11% em relação ao mesmo período do ano anterior, enquanto o lucro por ação (EPS) diluído não GAAP cresceu 21%, para US$ 2,86, ambos superando o consenso dos analistas, mas as ações permanecem cerca de 33% abaixo de sua máxima de 52 semanas, de US$ 294.

A margem bruta não GAAP ampliou-se em 290 pontos-base em relação ao mesmo período do ano anterior, atingindo 62,8% — resultado da otimização sustentada da cadeia de suprimentos, que a administração descreveu como uma iniciativa plurianual, com uma melhoria sequencial adicional de 50 pontos-base já incorporada.

O CEO Mick Farrell divulgou um conjunto de dados que desafia diretamente a principal preocupação do mercado em relação aos medicamentos para perda de peso à base de GLP-1 durante a teleconferência sobre os resultados do terceiro trimestre: “Nossas conclusões foram de que pacientes em tratamento com PAP que posteriormente iniciam a terapia com GLP-1 apresentam taxas de adesão ao PAP mais altas do que os pacientes que recebem apenas o PAP. Especificamente, as taxas de reabastecimento em dois anos são 5,1% maiores e as taxas de reabastecimento em três anos são 6,2% maiores.”

Essa análise abrangeu 1,7 milhão de registros de pacientes anonimizados e monitorou o reabastecimento de máscaras e acessórios como métrica de resultado, e não a adesão auto-relatada.

Uma coorte separada de 2,1 milhões de pacientes com prescrições tanto de PAP quanto de GLP-1 apresentou uma probabilidade aproximadamente 11% maior de iniciar a terapia com PAP em comparação com pacientes com prescrição apenas de PAP, e uma probabilidade mais de 6% maior de um evento de reabastecimento na marca de três anos.

A ResMed também anunciou a aquisição, no valor de US$ 340 milhões, da Noctrix Health, fabricante de uma terapia vestível não invasiva e sem uso de medicamentos para a síndrome das pernas inquietas — um mercado que Farrell estimou em 17 milhões de pacientes potenciais nos EUA e descreveu como crescendo mais rapidamente e apresentando margens brutas mais elevadas do que os negócios existentes da ResMed.

A empresa fechou o negócio com a Noctrix em 1º de junho e aumentou seu dividendo anual em 13%, para US$ 2,40 por ação, ao mesmo tempo em que divulgou uma meta de pelo menos US$ 200 milhões em recompras de ações para o quarto trimestre e confirmou mais de US$ 800 milhões em recompras anuais para o ano fiscal de 2027 na William Blair Growth Stock Conference.

Analistas mantêm suas recomendações de compra para as ações da RMD com um desconto de 33%, tendo o crescimento do lucro por ação (EPS) como justificativa

Wall Street espera que as ações da ResMed apresentem um lucro por ação (EPS) normalizado de cerca de US$ 2,87 no trimestre de junho de 2026, chegando a cerca de US$ 3,12 até junho de 2027, e 9 dos 19 analistas classificam-nas como “Comprar” ou “Desempenho Superior” em relação ao preço atual de US$ 197.

Essa trajetória trimestral vai de US$ 2,55 há um ano até US$ 2,86 no último resultado divulgado em março de 2026, com estimativas apontando para cerca de US$ 3,05 até dezembro de 2026 e cerca de US$ 3,12 até junho de 2027, cada etapa refletindo a alavancagem operacional que a administração se comprometeu a manter até 2030.

O preço-alvo médio do mercado, de US$ 261, situa-se cerca de 33% acima do preço atual de US$ 197, e o preço-alvo da ação em relação ao fechamento expandiu-se para 132,6% em 24 de junho, refletindo uma diferença cada vez maior entre a convicção dos analistas e os preços de mercado.

O argumento do grupo que defende a posição “Manter” gira em torno da questão de saber se as aprovações de medicamentos à base de GLP-1 para o tratamento da AOS, incluindo o Zepbound, da Eli Lilly, afastam novos pacientes do início do tratamento com CPAP em volumes que o conjunto de dados da empresa, com 2,1 milhões de pacientes, ainda não consegue capturar totalmente em escala.

A questão em aberto do mercado gira em torno de saber se o crescimento das vendas de máscaras e acessórios no ano fiscal de 2027 se manterá em taxas de dois dígitos à medida que a coorte de pacientes em tratamento com GLP-1 aumenta, ou se as mudanças no mix de dispositivos reduzirão a receita por novo paciente prevista nas estimativas atuais.

A ResMed lidera a BSX e a MDT em EPS por uma margem que continua aumentando

O EPS normalizado das ações da ResMed, de US$ 2,86 no trimestre de março de 2026, é 3,6 vezes superior aos US$ 0,79 da Boston Scientific (BSX) e quase 1,9 vezes superior aos (MDT), de US$ 1,54 — uma diferença que vem se ampliando consistentemente ao longo dos três trimestres anteriores.

Estimativas até junho de 2027 indicam que a RMD atingirá US$ 3,12, a BSX, US$ 0,92, e a MDT, US$ 1,44, o que significa que a diferença nos lucros se amplia ainda mais, em vez de se reduzir.

As ações da ResMed estão subvalorizadas em 2026? O modelo de US$ 276 da TIKR aponta para um potencial de alta de 41%

O modelo de cenário médio da TIKR avalia a ResMed em cerca de US$ 276 até junho de 2030, o que implica um retorno total de cerca de 41% em relação ao preço atual de US$ 197, ou aproximadamente 9% ao ano ao longo de quatro anos.

A trajetória de retorno de 41% baseia-se na gestão do motor de demanda quantificada na teleconferência do terceiro trimestre: 2,1 milhões de pacientes com prescrições tanto de GLP-1 quanto de PAP iniciando a terapia a taxas aproximadamente 11% mais altas e mantendo o reabastecimento a taxas mais de 6% superiores ao longo de três anos.

A aquisição da Noctrix, no valor de US$ 340 milhões, acrescenta um vetor de crescimento por meio do mesmo canal de equipamentos médicos duráveis (DME) e da mesma base de médicos especialistas em distúrbios do sono que prescrevem o tratamento, visando 17 milhões de pacientes nos EUA com síndrome das pernas inquietas; além disso, os recompras anuais planejadas, superiores a US$ 800 milhões, potencializam qualquer crescimento que a ResMed venha a apresentar entre agora e 2030.

Você deve investir na ResMed Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais utilizam para responder exatamente a essa pergunta.

Acesse as ações da ResMed Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a ResMed Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da RMD na TIKR gratuitamente →