Principais estatísticas da Plug Power (PLUG)

- Intervalo de 52 semanas: US$ 0,99 - US$ 4,58

- Preço atual: US$ 3,22 (fechamento em 5 de junho de 2026)

- Preço-alvo de rua (médio): ~$3.62

- Capitalização de mercado: ~$ 4,5 bilhões

- Receita do 1º trimestre de 2026: US$ 163,5 milhões (+22% ano a ano)

- Margem bruta do 1º trimestre de 2026: (13%) vs. (55%) no 1º trimestre de 2025

- Meta de EBITDA para o 4º trimestre de 2026: A empresa orientou positivamente

- Caixa total: US$ 802 milhões (US$ 223 milhões sem restrições)

Avalie suas ações favoritas como PLUG com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

De -55% para -13%: O que a mudança de margem realmente significa

A Plug Power(PLUG) passou a maior parte da última década pedindo aos investidores que acreditassem que a economia do hidrogênio está chegando e que a Plug estará posicionada para capturá-la quando ela chegar.

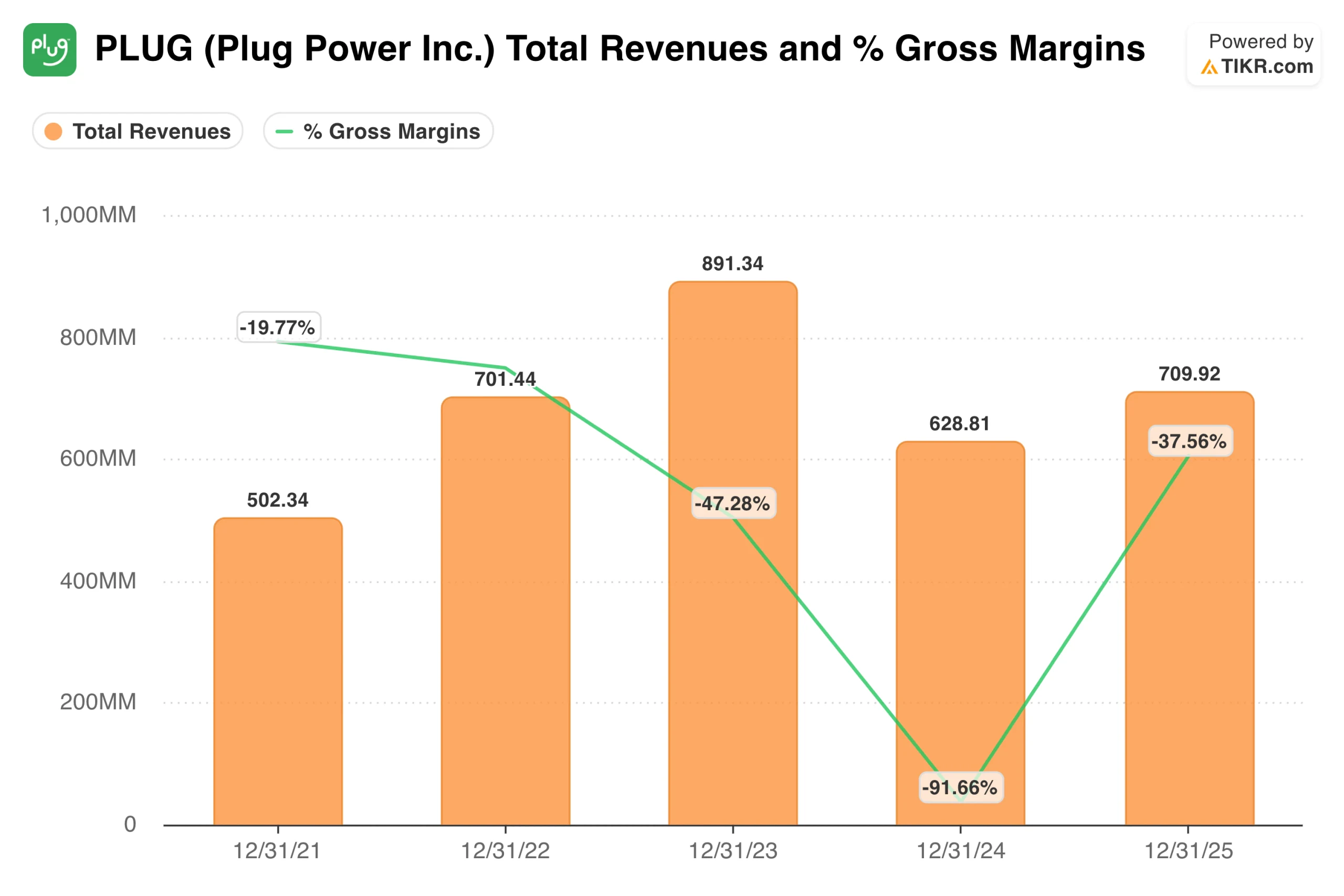

Essa tese custou muita paciência, as perdas operacionais ultrapassaram US$ 1 bilhão em 2023 e 2024, as margens brutas atingiram -91% em 2024 e a receita atingiu um pico de US$ 891 milhões em 2023, antes de cair drasticamente no ano seguinte.

Os resultados do primeiro trimestre de 2026 são os dados mais animadores que a empresa produziu em algum tempo. A receita foi de US$ 163,5 milhões, um aumento de 22% em relação ao ano anterior e 17% acima das estimativas de consenso.

Mais importante ainda, a margem bruta melhorou de -55% no 1º trimestre de 2025 para -13% no 1º trimestre de 2026, uma melhoria de 42 pontos em um único ano. O CFO Jose-Luis Crespo descreveu o trimestre de forma clara: "Superamos as expectativas internas de receita, cumprimos nossas metas de margem e EPS e continuamos a fortalecer nossa posição financeira."

O gráfico de receita e margem bruta conta a história mais completa de vários anos. As margens se deterioraram drasticamente até 2024, pois os custos de produção de hidrogênio superaram o que a Plug poderia cobrar nos contratos de serviço de longo prazo, chegando a -91% antes do início da recuperação.

A melhoria para -37% em 2025 reflete contratos renegociados, ganhos significativos de produtividade no negócio de serviços GenDrive e redução da dependência da rede por meio de produção própria. A melhoria adicional de 24 pontos no primeiro trimestre de 2026 sugere que o reparo estrutural está continuando, em vez de se estabilizar.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da PLUG (é grátis!) >>>

Execução contra estimativas: Um padrão que finalmente está começando a mudar

Uma das frustrações persistentes com a Plug Power tem sido a lacuna entre a orientação da administração e os resultados reais. Esse padrão está mudando visivelmente nos trimestres mais recentes.

A receita superou as expectativas em quatro dos últimos cinco trimestres, sendo que a batida de 17% no primeiro trimestre de 2026 foi a mais forte da série. O EBITDA também ficou acima do consenso no 1º trimestre de 2026. As grandes perdas de EBIT no 3º e 4º trimestres de 2025 parecem alarmantes à primeira vista, mas foram causadas por encargos de redução ao valor recuperável não monetários, e não por deterioração operacional.

O negócio subjacente estava melhorando, mesmo com esses encargos pesando sobre a demonstração de resultados. Os lucros do 4º trimestre de 2025 desencadearam um movimento de preços de 23% em um único dia, a primeira reação genuinamente positiva do mercado a um relatório de lucros da Plug na memória recente, e o 1º trimestre de 2026 veio em seguida com um modesto ganho adicional.

A mensagem de duas reações positivas consecutivas é que o mercado está começando a levar a sério o progresso operacional.

Value Plug Power instantaneamente (grátis com TIKR) >>>

O que as ruas ainda estão esperando para ver

A comunidade de analistas ainda não declarou que a reviravolta foi um sucesso, e os números refletem claramente essa postura. Atualmente, há 16 analistas que cobrem a PLUG, em comparação com os 21 de um ano atrás. A divisão da recomendação é de 5 compras, 12 retenções e 3 vendas, refletindo cautela em vez de convicção.

A meta média é de cerca de US$ 3,62, contra um preço atual de US$ 3,22, o que implica uma alta de cerca de 12% em relação aos níveis atuais.

A diminuição do número de analistas é digna de nota por si só. Em vez de criar um impulso de cobertura à medida que a história operacional melhora, a Plug vem perdendo a atenção da pesquisa no último ano. Isso pode mudar rapidamente se o quarto trimestre de 2026 cumprir o compromisso de EBITDA positivo, mas, por enquanto, isso significa que há menos patrocínio institucional por trás das ações do que havia a preços muito mais altos.

A meta elevada de US$ 7 sugere que pelo menos um analista vê um cenário em que a ação praticamente dobra a partir daqui. Para chegar lá, é necessário que a inflexão da lucratividade realmente chegue dentro do prazo.

Em que os touros estão apostando

- A economia da unidade está se recuperando mais rapidamente do que o mercado precificou. Passar de -91% de margem bruta em 2024 para -13% no primeiro trimestre de 2026 é uma mudança estrutural substancial. Se essa trajetória continuar até o final do ano, as margens brutas positivas se tornarão um resultado realista no curto prazo, mudando substancialmente a matemática das perdas operacionais e reduzindo o cronograma para a positividade do EBITDA.

- O negócio de eletrolisadores acrescenta um segundo fator de crescimento. Recentemente, a Plug ganhou um prêmio de 275 MW com a H2Open pelo projeto de engenharia de front-end de hidrogênio verde e assinou um acordo de incentivo fiscal vinculativo com o Uzbequistão. Os segmentos de manuseio de materiais e eletrolisadores juntos representam uma base comercial mais diversificada do que a empresa possuía há dois anos.

- Um único trimestre lucrativo reinicia toda a narrativa. A Plug nunca registrou um trimestre com EBITDA positivo como empresa de capital aberto. Atingir esse marco no quarto trimestre de 2026, conforme orientado pela administração, seria a primeira evidência concreta de que o modelo de negócios funciona em escala, e não apenas em apresentações para investidores. Esse tipo de inflexão tem historicamente impulsionado uma expansão múltipla significativa em nomes de recuperação com receita real.

O que os ursos estão observando

- A posição de caixa sem restrições deixa pouca margem para erros. A Plug encerrou o primeiro trimestre com US$ 802 milhões em caixa total, mas cerca de US$ 579 milhões desse valor são restritos. O saldo de caixa utilizável de cerca de US$ 223 milhões significa que qualquer deslize no cronograma de lucratividade do quarto trimestre de 2026 levanta questões imediatas sobre a necessidade de financiamento adicional, provavelmente dilutivo.

- A consistência da receita ainda não está estabelecida. A receita do ano inteiro atingiu um pico de US$ 891 milhões em 2023, caiu para US$ 629 milhões em 2024 e se recuperou para US$ 710 milhões em 2025. O CAGR de três anos da receita é essencialmente estável, em torno de 0,4%. A taxa de crescimento de 22% no primeiro trimestre de 2026 é encorajadora, mas está saindo de uma base deprimida, e o consenso do CAGR de receita de dois anos fica em torno de apenas 17%.

- As ruas estão ficando mais céticas, não menos. A cobertura dos analistas caiu de 21 para 16 no último ano, e a maioria das recomendações continua sendo de manutenção. Essa é a postura de uma comunidade que já ouviu a história da reviravolta antes e está esperando que os números confirmem o que a administração está descrevendo.

Veja as previsões de crescimento dos analistas e as metas de preço para as ações da Plug Power (é grátis!) >>>

Você deve investir na Plug Power?

A Plug Power é uma aposta de reviravolta com um catalisador específico de curto prazo. A meta de EBITDA positivo para o quarto trimestre de 2026 é a tese em uma única frase. Se a Plug chegar lá, a ação terá um caminho confiável para subir, as classificações de retenção começarão a se converter em compras e uma empresa que foi avaliada quase que inteiramente com base no potencial futuro começará a receber crédito pelos resultados reais.

Se não conseguir, a posição de caixa passa a ser a conversa, e a história volta a ser a mesma que a maioria dos investidores já viu mais de uma vez.

Com o TIKR, você tem acesso a anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, a tendência dos múltiplos de avaliação ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Plug Power juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!