Principais estatísticas das ações da Vistra

- Intervalo de 52 semanas: $133 a $220

- Preço atual: $149

- Meta média de rua: $225

- Meta alta da rua: US$ 320

- Consenso dos analistas: 14 compras, 4 superações, 1 subavaliação, 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 156

As ações da Vistra registram EBITDA recorde no primeiro trimestre, à medida que a história da demanda de IA passa da tese para a realidade

A Vistra Corp(VST), a maior geradora de energia competitiva dos Estados Unidos, entregou aproximadamente US$ 1,49 bilhão em EBITDA ajustado para o primeiro trimestre de 2026, um recorde para qualquer primeiro trimestre da história da empresa, impulsionado por preços mais altos de energia e capacidade realizados e a contribuição de ativos adquiridos por meio do negócio da Lotus no final de 2025.

A receita foi de US$ 5,64 bilhões, um aumento de aproximadamente 43% em relação aos US$ 3,93 bilhões registrados no mesmo trimestre do ano anterior, mesmo com o clima ameno no Texas prejudicando os resultados do varejo.

O segmento do Texas, que captura a geração da ERCOT, registrou EBITDA ajustado de cerca de US$ 586 milhões no trimestre, um aumento de mais de 19% em relação ao ano anterior.

O segmento Leste, que abrange a PJM e a Nova Inglaterra, cresceu cerca de 56% em relação ao ano anterior e contribuiu com cerca de US$ 801 milhões.

As ações da Vistra subiram após a impressão, com a Reuters observando que as ações ganharam mais de 5% nas negociações pré-mercado no dia da divulgação dos lucros.

O CEO Jim Burke enquadrou o resultado em uma declaração na chamada de lucros do primeiro trimestre de 2026 como prova de conceito para o modelo integrado: "Apesar dessas condições, nossa equipe de geração teve um desempenho muito bom durante o trimestre, com nossa frota de gás natural com 97% de disponibilidade comercial e nossa frota nuclear com 100%."

A empresa reafirmou sua faixa de orientação de EBITDA ajustado para 2026 de US$ 6,8 bilhões a US$ 7,6 bilhões e sua orientação de fluxo de caixa livre ajustado antes do crescimento de US$ 3,93 bilhões a US$ 4,73 bilhões.

Essa orientação exclui qualquer contribuição da aquisição pendente do portfólio de gás natural da Cogentrix de 5.500 megawatts, que tem como meta o fechamento no segundo semestre de 2026, e qualquer aumento dos contratos de compra de energia de 20 anos com a Meta nas instalações nucleares da Vistra em PJM.

Com aproximadamente US$ 525 milhões aplicados em recompras de ações até o primeiro quadrimestre de 2026 e cerca de US$ 75 milhões em dividendos ordinários, a empresa já retornou aproximadamente US$ 600 milhões aos acionistas este ano.

Tanto a Fitch quanto a S&P agora classificam o crédito corporativo da Vistra como grau de investimento, um marco que desencadeou a liberação de penhoras sob seus contratos de dívida sênior garantida.

As projeções de crescimento da carga permanecem conservadoras: a gerência tem como meta um crescimento anual de 5% a 6% na ERCOT até 2030 e de 2% a 3% na PJM, números que Burke descreveu como "abaixo de muitas previsões de terceiros e projeções da ISO", mas consistentes com o ritmo físico de desenvolvimento.

Por que 18 dos 20 analistas estão otimistas com as ações da Vistra, apesar do recuo em relação às altas

A comunidade de analistas não vacilou, apesar de as ações da Vistra estarem cerca de 32% abaixo de sua alta de 52 semanas de US $ 220.

O consenso atual é de 14 compras e 4 superações, contra 1 subavaliação e 1 venda, com uma meta de preço médio de aproximadamente US$ 225, o que implica em uma alta de aproximadamente 51% em relação ao preço atual.

A meta mais alta de Street é de US$ 320, e mesmo a meta média representa um prêmio substancial em relação ao preço atual das ações da Vistra.

O caso de alta se baseia na composição do EBITDA por meio de um ambiente de demanda de energia estruturalmente melhorado, ancorado por data centers de IA, eletrificação e uma postura conservadora de hedge que bloqueou uma parte significativa da geração esperada até o final do ano de 2027.

As estimativas futuras do EBITDA mostram uma expansão consistente: o consenso projeta aproximadamente US$ 1,76 bilhão para o segundo trimestre de 2026, cerca de US$ 2,06 bilhões para o terceiro e quarto trimestres de 2026 e aproximadamente US$ 1,73 bilhão para o primeiro trimestre de 2027, colocando a trajetória do EBITDA para o ano inteiro de 2026 bem dentro da faixa de orientação reafirmada.

Essa trajetória traz uma taxa de crescimento ano a ano de aproximadamente 32% para o segundo trimestre de 2026 e de aproximadamente 32% para o terceiro trimestre de 2026, refletindo a contribuição dos ativos da Lotus e a aceleração da receita de capacidade na PJM.

As estimativas de receita seguem o mesmo caminho, com o consenso modelando aproximadamente US$ 5,77 bilhões no segundo trimestre de 2026 e aproximadamente US$ 7,10 bilhões no terceiro trimestre de 2026, representando aproximadamente 36% e aproximadamente 43% de crescimento ano a ano, respectivamente.

O que as ruas estão observando mais de perto não é se o negócio básico pode atingir a orientação, o que o programa de hedge garante em grande parte, mas se a Cogentrix e o Meta PPA contribuem para o algoritmo de crescimento acima da faixa reafirmada.

A gerência sinalizou uma linha de visão de mais de US$ 10 bilhões de geração de caixa em 2026 e 2027 combinados, com aproximadamente US$ 3 bilhões destinados a retornos de ações, cerca de US$ 4 bilhões para investimentos em crescimento e aproximadamente US$ 3 bilhões restantes disponíveis para alocação de capital adicional até o final do ano de 2027.

O argumento dos "ursos" é mais simples: as curvas futuras da ERCOT se suavizaram, as baterias aumentaram a oferta no curto prazo e o ritmo de conexão de grandes cargas continua mais lento do que o consenso havia previsto.

Mas com classificações de grau de investimento de duas agências, uma carteira de 2026 totalmente coberta e PPAs e aquisições excluídas da orientação que poderiam elevar o ponto médio no fechamento, o peso das evidências mantém a maioria do lado da compra.

O veredicto de Street sobre as ações da Vistra é que o mercado ainda não precificou a revisão para cima da orientação que a Cogentrix provavelmente entregará.

As ações da Vistra estão subvalorizadas em 2026? O que o modelo TIKR mostra

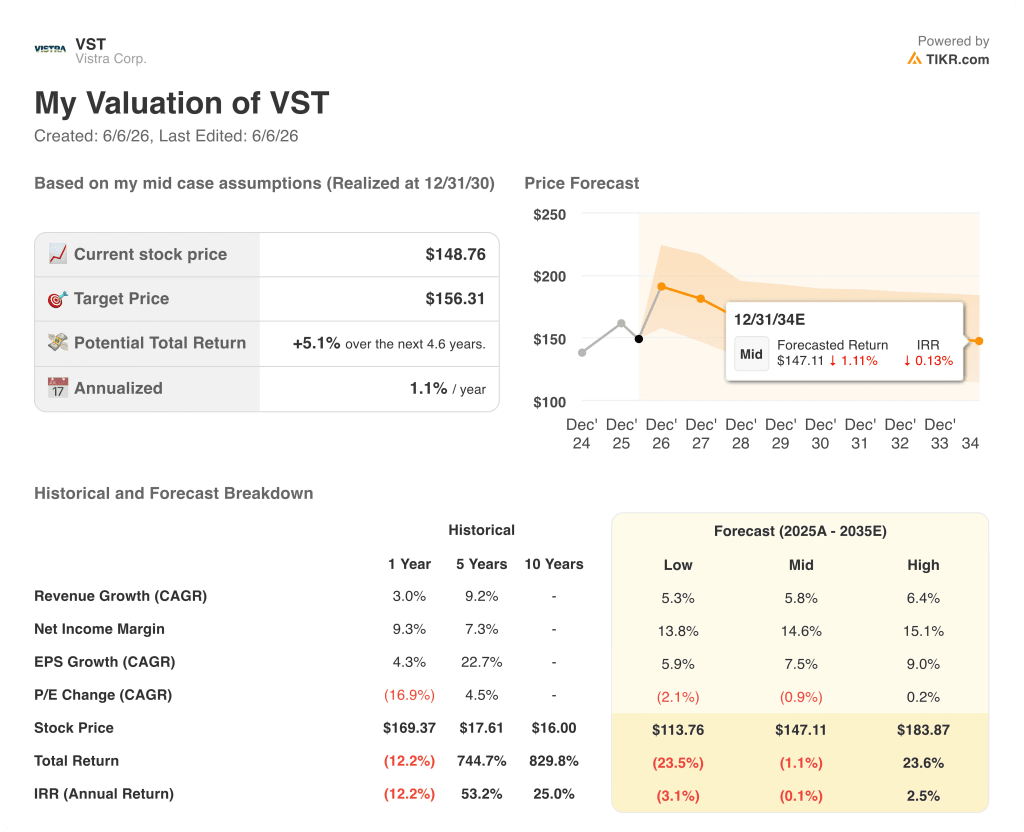

O caso base da TIKR avalia a Vistra em aproximadamente US$ 156 em dezembro de 2030, o que implica um retorno total de aproximadamente 5% em relação ao preço atual de cerca de US$ 149, ou aproximadamente 1% anualizado nos próximos 4,6 anos.

Essa é a imagem honesta que o modelo oferece com base nas premissas atuais: As ações da Vistra são avaliadas de forma mais ou menos justa com base nas entradas intermediárias do TIKR, que incorporam cerca de 5,8% de CAGR de receita e uma margem de lucro líquido de 14,6% durante o período da previsão.

A assimetria está na cauda do cenário. Se o crescimento da receita se aproximar do limite superior, em torno de 6,4%, e as margens se expandirem mais perto de 15%, o modelo produzirá um preço de aproximadamente US$ 184 em dezembro de 2030, representando um retorno total de aproximadamente 24%, ou cerca de 3% anualizado. Esse é o cenário em que a Cogentrix fecha sem problemas, os Meta PPAs contribuem para 2027 e além, e o crescimento da carga da ERCOT acompanha a meta de 5% a 6% da gerência.

Se o crescimento da receita desacelerar para mais perto de 5,3% e as margens se comprimirem em direção a 13,8%, o modelo avalia a Vistra em aproximadamente US$ 114 em dezembro de 2030, uma queda de cerca de 24% em relação ao valor atual, representando uma TIR de aproximadamente 3% negativos anualizados.

A estrutura do cenário torna o caso de investimento específico: As ações da Vistra são razoavelmente mantidas a preços atuais no cenário base da TIKR, e a média muito mais alta de US$ 225 de Street depende do PPA e do lado positivo da aquisição que o modelo da TIKR ainda não incorporou. O cenário de baixa requer uma compressão de margem que o programa de hedge torna improvável até 2027, mas não pode ser descartado depois disso.

Qual é a meta de preço para a VST?

A meta de preço médio de Street para as ações da Vistra Corp é de aproximadamente US $ 225, com base em 17 estimativas de analistas no início de junho de 2026. A meta mais alta é de US$ 320 e a mais baixa é de US$ 99.

O modelo de caso básico da TIKR tem como meta aproximadamente US$ 156 em dezembro de 2030, refletindo um crescimento de receita e uma suposição de margem mais conservadores do que o consenso atual do lado da venda.

A Vistra é um bom investimento em 2026?

A Vistra registrou um EBITDA ajustado recorde no primeiro trimestre de 2026 de aproximadamente US$ 1,49 bilhão e reafirmou a orientação para o ano inteiro de US$ 6,8 bilhões a US$ 7,6 bilhões.

A empresa obteve classificações de grau de investimento da Fitch e da S&P, tem um livro de 2026 e 2027 fortemente protegido e detém aproximadamente US$ 1,475 bilhão de autorização de recompra de ações.

A aquisição pendente da Cogentrix e os Meta PPAs estão excluídos da orientação atual, representando um potencial de aumento no fechamento.

Você deve investir na Vistra Corp?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Vistra Corp e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Vistra Corp juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da VST no TIKR gratuitamente →