Principais estatísticas das ações da Booking Holdings

- Intervalo de 52 semanas: $150 a $234

- Preço atual: US$ 166

- Meta média da rua: $224

- Meta alta da rua: US$ 298

- Consenso dos analistas: 24 compram, 6 têm desempenho superior, 7 mantêm

- Meta do modelo TIKR (dezembro de 2030): US$ 335

As ações da Booking Holdings caem 25% em relação ao pico, já que a guerra no Oriente Médio obscurece um negócio que ainda está se recuperando

A Booking Holdings(BKNG), a maior plataforma de viagens on-line do mundo, com mais de 1,3 bilhão de diárias reservadas anualmente nos sites Booking.com, Priceline, Agoda, KAYAK e OpenTable, está sendo negociada perto de seu ponto mais baixo em 52 semanas, depois que o ataque dos EUA e de Israel ao Irã, no final de fevereiro, desencadeou uma cascata de interrupções de viagens que pesou sobre as ações até junho.

O conflito no Oriente Médio, que eclodiu no final de fevereiro, reduziu diretamente o crescimento de room nights no 1º trimestre em cerca de 2 pontos percentuais, levando o número trimestral a 6% em relação ao ano anterior, com 338 milhões de room nights reservados.

A receita do primeiro trimestre ainda aumentou 16% em relação ao ano anterior, para US$ 5,53 bilhões, um pouco acima da estimativa de consenso de US$ 5,52 bilhões, e o EBITDA ajustado cresceu 19%, para aproximadamente US$ 1,3 bilhão, superando o limite superior da orientação.

O EPS ajustado foi de US$ 1,14, superando a estimativa de US$ 1,08 de Street e aumentando 14% em relação aos US$ 0,99 do ano anterior.

O trimestre também incluiu um recorde de US$ 3,6 bilhões em recompras de ações, a maior recompra em um único trimestre na história da Booking Holdings, financiada em parte por aproximadamente US$ 3,1 bilhões em fluxo de caixa livre gerado durante o período.

Mas a queda das ações tem a ver com o cenário futuro, e não com a batida do primeiro trimestre: a administração reduziu sua perspectiva de crescimento da receita para o ano inteiro de dois dígitos baixos para um dígito alto, presumindo que o impacto direto e indireto do conflito persista até o final de junho, antes de uma recuperação no segundo semestre.

Para o segundo trimestre, a empresa orientou o crescimento do número de noites em quartos para 2% a 4%, com receita, reservas brutas e EBITDA, cada um na faixa de crescimento de 4% a 6%, supondo aproximadamente 3 pontos percentuais de vento contrário do conflito.

O CFO Ewout Steenbergen foi explícito sobre o que a empresa não está precificando e declarou na teleconferência de resultados do primeiro trimestre de 2026: "Estamos cientes de que uma interrupção sustentada poderia introduzir pressões inflacionárias mais amplas, incluindo flutuações nos preços do combustível de aviação, reduções da capacidade das companhias aéreas, bem como pesar sobre o sentimento do viajante de forma mais ampla".

Longe das zonas de conflito, o quadro da demanda subjacente parece totalmente diferente: as viagens intraeuropeias aumentaram em um único dígito, as viagens intra-Ásia aumentaram em dois dígitos e o crescimento do número de diárias nos EUA acelerou para a casa dos dez por cento pelo quarto trimestre consecutivo.

Essa aceleração nos EUA está sendo impulsionada por reservas diretas, com o canal direto da Booking.com nos EUA registrando crescimento de dois dígitos e o mix direto B2C total se mantendo estável na faixa de 60% em todo o mundo.

Além das acomodações, os voos cresceram 28% em relação ao ano anterior no primeiro trimestre, as atrações cresceram aproximadamente 25% e as transações de viagens conectadas, reservas que abrangem mais de uma vertical de viagens, cresceram na casa dos dez por cento, cerca de três vezes mais rápido do que o crescimento total das transações da Booking.com.

A Priceline também lançou a próxima geração de seu assistente de IA Penny no início de junho, integrando o Anthropic's Claude à pilha de IA proprietária da Priceline, com testes iniciais mostrando maior engajamento e conversão entre os usuários do Penny e menos contatos de suporte ao cliente.

Do ponto de vista regulatório, o programa Preferred Partner da Booking.com está sendo investigado pelo órgão regulador antitruste da Itália, que alega que a melhor colocação na pesquisa está vinculada a taxas de comissão e não à qualidade, e a empresa confirmou que está cooperando com a investigação.

O BKNG também precificou 1,9 bilhão de euros em notas seniores em três parcelas em maio, juntamente com uma oferta separada de notas seniores de 750 milhões de dólares, levantando capital e mantendo seu índice de alavancagem de aproximadamente 2x durante o ciclo.

A Copa do Mundo da FIFA, que ocorrerá de 11 de junho a 19 de julho nos Estados Unidos, Canadá e México, adiciona um catalisador de demanda de curto prazo: a B. Riley estima 13,1 milhões de visitantes e 21,3 milhões de diárias geradas por meio de plataformas de viagens on-line, com a Booking Holdings entre os beneficiários diretos citados.

BKNG tem 30 classificações equivalentes a compra. As metas de corte de guerra. A trajetória do EBITDA não se moveu.

As ações da Booking Holdings entraram em 2026 como um dos compostos mais amplamente cobertos na Internet de consumo, e o conflito no Oriente Médio produziu algo que as ações raramente veem: uma rodada generalizada de cortes de metas de quase todos os principais bancos, executados no mesmo dia, quase sem rebaixamentos de classificação por baixo deles.

Após a impressão do primeiro trimestre, em 28 de abril, as reduções de preço-alvo vieram do Deutsche Bank, BMO, Citi, Evercore, HSBC, JPMorgan, Mizuho, Piper Sandler, RBC, TD Cowen, UBS, Barclays, Oppenheimer e Wells Fargo, enquanto apenas o Wells Fargo realmente aumentou sua meta (de US$ 214 para US$ 215).

Nenhuma empresa rebaixou a classificação para Venda. A Piper Sandler, com a meta mais baixa das ruas, de US$ 195, manteve sua classificação neutra, embora reconheça que o BKNG é "um grande negócio e um composto de EPS de longo prazo de mais de 15%".

A BTIG, com uma classificação de compra e uma meta de US$ 250, expôs a visão consensual de forma clara: "Não vemos qualquer prejuízo para os negócios aqui, com sólida tração em iniciativas estratégicas, força nos EUA e tendências saudáveis no RdM ex-Oriente Médio".

A tabela de estimativas de EBITDA mostra o porquê: para o segundo trimestre de 2026, o consenso estima um EBITDA de aproximadamente US$ 2,55 bilhões, um aumento de cerca de 5% em relação ao ano anterior, e a trajetória se recupera significativamente no segundo semestre, com o consenso do terceiro trimestre em aproximadamente US$ 4,61 bilhões (aumento de cerca de 9%) e o quarto trimestre em aproximadamente US$ 2,45 bilhões (aumento de cerca de 12%).

O consenso do EBITDA para o ano de 2026 das ações da Booking Holdings implica um negócio que absorve um conflito de quatro meses e ainda aumenta os ganhos por meio da disciplina de margem e dos benefícios de escala.

O enquadramento do composto de longo prazo também foi realizado em todas as conferências: no Barclays Americas Select, em maio, Steenbergen reiterou a estrutura 8-8-15: pelo menos 8% de crescimento de reservas brutas em moeda constante, pelo menos 8% de crescimento de receita e pelo menos 15% de crescimento de EPS ajustado para os próximos anos.

O consenso de receita para o segundo trimestre é de aproximadamente US$ 7,17 bilhões (aumento de cerca de 6%), recuperando-se para aproximadamente US$ 9,74 bilhões no terceiro trimestre (aumento de cerca de 8%) e aproximadamente US$ 6,89 bilhões no quarto trimestre (aumento de cerca de 9%).

Com 24 compras, 6 superações e 7 retenções, contra zero vendas, e uma meta média de Street de cerca de US$ 224, contra um preço atual de US$ 166, a comunidade de analistas está avaliando as ações da BKNG como profundamente subvalorizadas em relação à sua trajetória de lucros de médio prazo, com a guerra representando um vento contrário que reduz as estimativas para 2026, em vez de uma perda que muda a estrutura do negócio.

A única variável que não tem uma resposta clara é a duração: a administração presumiu 4 meses de impacto do conflito, mas Fogel reconheceu na teleconferência de resultados que "não sabemos quando, mas vai acabar" e observou que o negócio absorveu o 11 de setembro, a crise financeira, a COVID e a guerra Rússia-Ucrânia sem danos duradouros à trajetória da demanda de longo prazo.

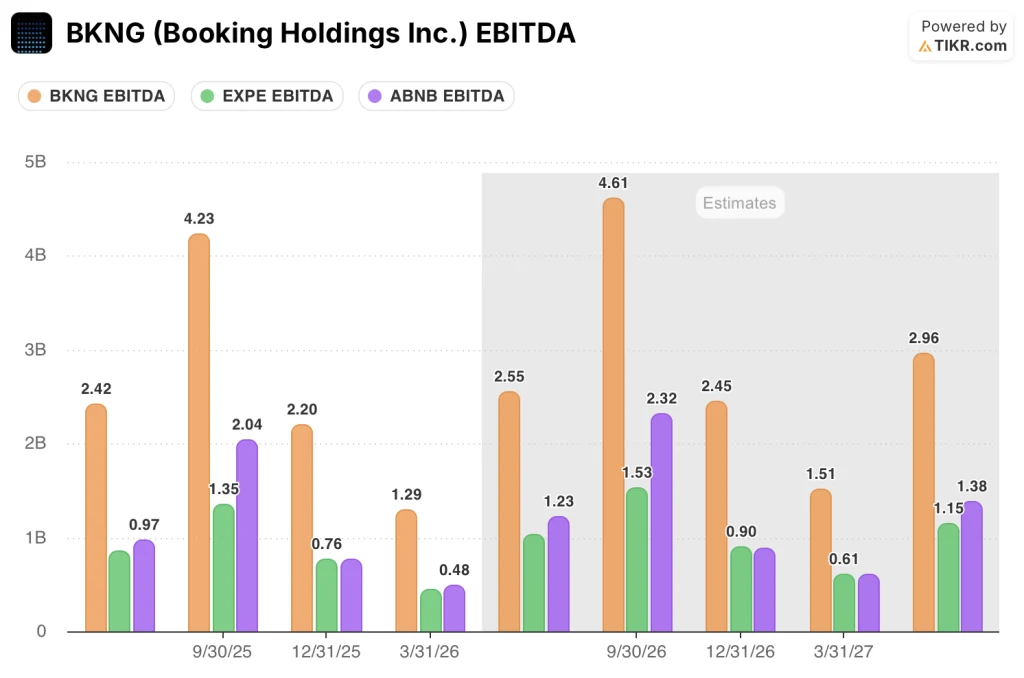

A BKNG gera mais EBITDA em um trimestre do que a Expedia e o Airbnb juntos

A vantagem do EBITDA das ações da Booking Holdings sobre seus dois pares mais próximos não é um erro de arredondamento, é uma lacuna estrutural que o desconto atual não reflete.

No terceiro trimestre de 2025, o mais recente trimestre comparável de alta temporada, a BKNG produziu US$ 4,23 bilhões em EBITDA, contra US$ 2,04 bilhões da Airbnb(ABNB) e US$ 1,35 bilhão da Expedia(EXPE), o que significa que a Booking Holdings gerou mais lucros do que os dois pares combinados no mesmo período.

A diferença persiste no período de baixa: no 1º trimestre de 2026, a BKNG entregou US$ 1,29 bilhão em EBITDA, enquanto o Airbnb chegou a US$ 0,48 bilhão e a Expedia a US$ 0,27 bilhão, uma proporção que se mantém praticamente consistente ao longo do ciclo e sinaliza que a vantagem de escala da BKNG não é sazonal.

Olhando para o futuro, a distância não diminui: o consenso estima o EBITDA do terceiro trimestre de 2026 da BKNG em aproximadamente US$ 4,61 bilhões, contra aproximadamente US$ 2,32 bilhões da Airbnb e aproximadamente US$ 1,53 bilhão da Expedia, sugerindo que o mercado espera que a Booking Holdings amplie sua liderança absoluta de EBITDA, mesmo em um ano com um conflito de 4 meses de vento contrário.

As ações da Booking Holdings estão subvalorizadas em 2026? A meta de US$ 335 da TIKR responde diretamente.

O cenário base da TIKR avalia a Booking Holdings em aproximadamente US$ 335 em dezembro de 2030, o que implica um retorno total de cerca de 102% em relação ao preço atual de US$ 166, ou cerca de 17% anualizado em 4,6 anos.

O detalhamento do cenário conta o resto da história. Se a receita crescer em torno de 8% ao ano até 2030, com margens de lucro líquido próximas a 31% e composição do LPA em torno de 14% ao ano (o cenário médio), as ações da BKNG atingirão aproximadamente US$ 548 em dezembro de 2034, com um retorno total de cerca de 231% e uma TIR próxima a 15%.

Se o crescimento for mais leve, em torno de 7% de receita CAGR com margens próximas a 29%, o cenário baixo produzirá um preço de ação de aproximadamente US$ 415 e uma TIR de cerca de 11%.

Se a execução se acelerar com um CAGR de receita de 8,5% e as margens se expandirem para 32%, o cenário alto produzirá aproximadamente US$ 708 e uma TIR próxima de 18%.

Todos os três cenários compartilham a mesma premissa inicial: o conflito no Oriente Médio é temporário, o que a gerência modelou, a comunidade de analistas aceitou e a aceleração do crescimento do número de diárias nos EUA, as reservas intraeuropeias e a adoção do Connected Trip corroboram os dados subjacentes.

O risco não é que a tese esteja errada. O risco é que o conflito se estenda até o segundo semestre ou que os preços do combustível de aviação e as reduções de capacidade das companhias aéreas criem uma destruição secundária da demanda que a gerência explicitamente não modelou na orientação.

A ação da Booking Holdings é uma compra no momento?

Com 30 classificações equivalentes a compra de 37 analistas e uma meta média de Street em torno de US$ 224 contra um preço atual de US$ 166, a opinião consensual é que as ações da BKNG são uma compra.

O cenário base da TIKR acrescenta um ponto de dados de horizonte mais longo: aproximadamente US$ 335 em dezembro de 2030, o que implica um retorno anualizado de cerca de 17%. O risco é a duração do conflito, não a qualidade do negócio.

Qual é a meta de preço para as ações da BKNG?

A meta média de Street para as ações da BKNG é de aproximadamente US$ 224, cerca de 35% acima do preço atual de US$ 166. A meta máxima de Street é de US$ 298.

As metas individuais variam de US$ 195 na extremidade inferior (Piper Sandler) a US$ 298 na extremidade superior (HSBC), com a maior parte da cobertura agrupada entre US$ 210 e US$ 250 após a rodada de reduções de metas pós-Q1.

Você deve investir na Booking Holdings Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Booking Holdings Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Booking Holdings Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da BKNG no TIKR gratuitamente →