Principais indicadores da ação da NKE

- Desempenho na última semana: -5,7%

- Faixa de variação em 52 semanas: US$ 40 a US$ 80

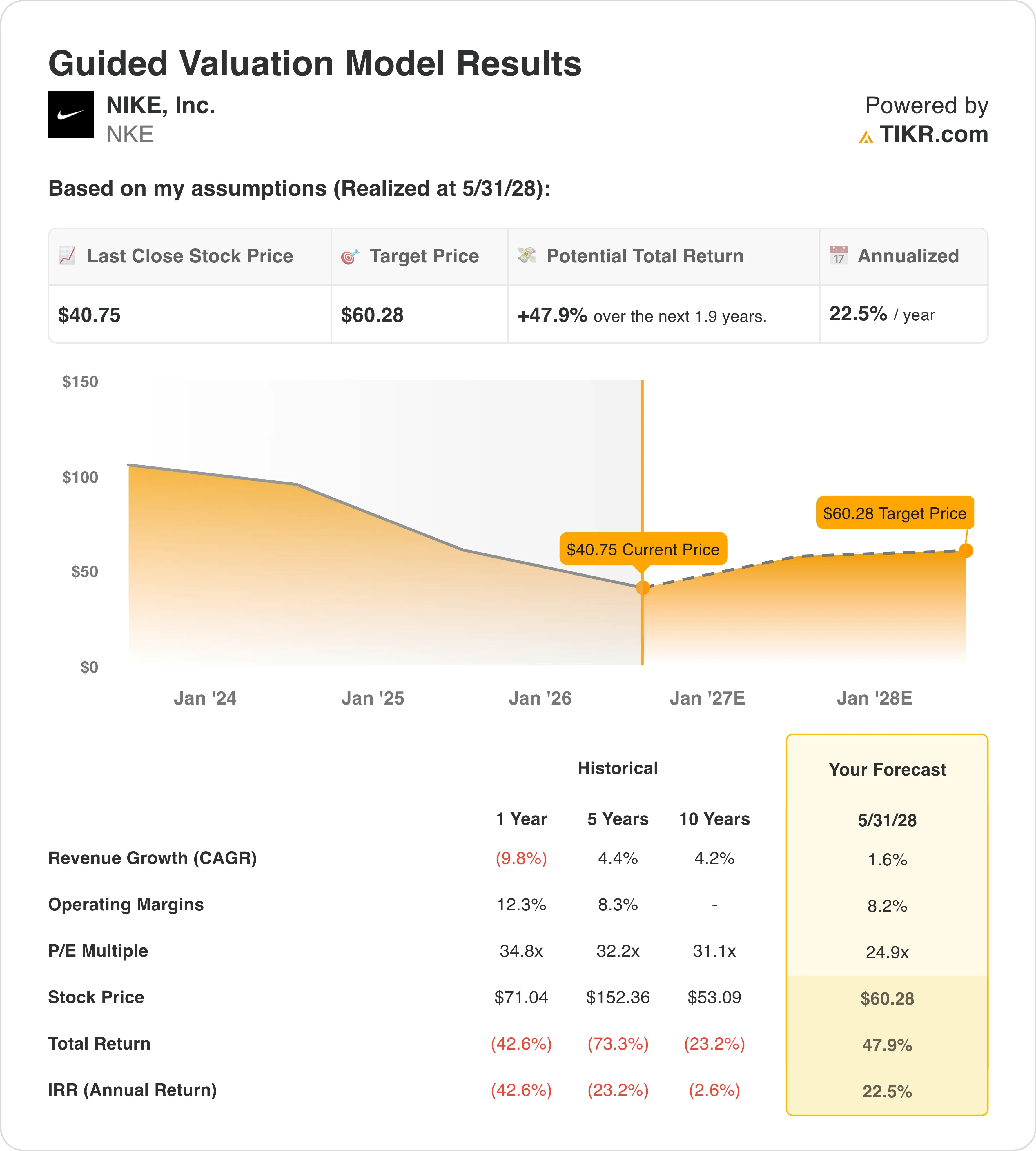

- Preço-alvo do modelo de avaliação: US$ 60

- Potencial de alta implícito: 47,9% nos próximos 1,9 anos

Avalie suas ações favoritas, como a NKE, com previsões de analistas para os próximos 5 anos usando o TIKR (é grátis) >>>

Demissões, um novo diretor financeiro e uma marca que ainda busca se reerguer

Nike, Inc. (NKE) fechou a semana em torno de US$ 41, atingindo a menor cotação em vários anos. A ação está quase 50% abaixo de sua alta de 2021. Os investidores reavaliaram drasticamente a marca, à medida que a receita estagnou e as margens se comprimiram sob a pressão das tarifas e um ambiente de consumo mais fraco para calçados esportivos a preço integral.

A notícia mais marcante da semana foi a nomeação do diretor financeiro. A Nike nomeou David Denton como diretor financeiro, a partir de 17 de agosto, substituindo Matthew Friend. Denton passou duas décadas na CVS Health como diretor financeiro antes de se transferir para a Pfizer, onde atuou de 2018 a 2022, supervisionando finanças, estratégia e transformação. Essa trajetória está enraizada na disciplina da estrutura de custos e na alocação de capital, que é exatamente o conjunto de habilidades de que a Nike precisa enquanto passa por duas rodadas de demissões e reconstrói sua base de margens.

“A Nike é uma das maiores marcas do mundo, com pontos fortes extraordinários no esporte, na inovação e na escala global”, afirmou Denton no comunicado da empresa. O CEO Elliott Hill demonstrou sua própria convicção no início deste ano ao comprar quase US$ 1 milhão em ações da Nike no mercado aberto.

As demissões são o outro capítulo marcante da reestruturação. A Nike anunciou que cortaria cerca de 1.400 cargos em suas operações globais em abril, a segunda onda de reduções após um corte anterior de 775 funcionários de centros de distribuição em janeiro. Ambas as rodadas visam a estrutura, e não o investimento em marcas ou produtos. A administração descreveu as medidas como parte do plano “Win Now”, elaborado para simplificar o modelo operacional e reduzir custos. As reduções combinadas indicam que a Nike está tratando a eficiência como um pré-requisito para qualquer recuperação dos lucros.

Os resultados do terceiro trimestre do ano fiscal de 2026 da Nike, divulgados em 1º de abril, mostraram receita estável em relação ao mesmo período do ano anterior, em US$ 11,3 bilhões, superando a estimativa de consenso de US$ 11,2 bilhões. O lucro por ação (EPS) ficou em US$ 0,35, superando a estimativa de US$ 0,29, mas ainda 35% abaixo do nível do ano anterior. A margem bruta recuou 130 pontos-base, para 40,2%, pressionada pela redução de riscos de estoque e pelos custos com tarifas. Daqui para frente, as ações da NKE provavelmente permanecerão dentro de uma faixa estreita até que o relatório do quarto trimestre, a ser divulgado em 30 de junho, mostre se a estabilização da receita está se mantendo e se a margem bruta começou a se recuperar.

Veja as previsões de crescimento e os preços-alvo dos analistas para a NKE (é grátis) >>>

As ações da NKE estão baratas o suficiente para serem interessantes?

De acordo com as premissas do modelo de avaliação até 31/05/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 1,6%

- Margens operacionais: 8,2%

- Múltiplo P/L de saída: 24 ,9x

Com base nesses dados, o modelo estima um preço-alvo de US$ 60, o que implica um potencial de alta total de 47,9% em relação ao preço atual da ação de US$ 41 e um retorno anualizado de 22,5% nos próximos 1,9 anos.

Um retorno anualizado de 22,5% a partir de um CAGR de receita de 1,6% pode parecer contraditório, mas a matemática faz sentido porque a valorização inicial está suficientemente comprimida para que mesmo uma recuperação modesta dos lucros produza uma valorização significativa do preço. A margem EBIT da Nike nos últimos 12 meses (LTM) é hoje de 6,7%. A meta de 8,2% do modelo implica uma recuperação de aproximadamente 150 pontos-base, o que é conservador em relação à faixa histórica da empresa, de 12% a 14%. Portanto, o cenário base não exige que a Nike retorne à eficiência máxima. Exige apenas uma normalização parcial.

O P/L NTM atual situa-se em cerca de 25x, enquanto a CAGR da receita projetada para os próximos dois anos está próxima de zero. Esse cenário precifica uma deterioração contínua, em vez de uma recuperação. O EV/EBITDA NTM de 17,25x reflete um mercado que exige provas antes de recompensar a narrativa. O P/E de saída de 24,9x no modelo pressupõe um ligeiro desconto em relação à média histórica de 5 anos do P/E da Nike, de cerca de 32x. Isso é adequado, dada a reestruturação em andamento, mas ainda assim gera um retorno total atraente se a disciplina de custos for mantida.

O sinal anualizado de 22,5% é genuinamente interessante. Ele coloca a Nike na categoria de empresas potencialmente subvalorizadas, mas somente se a receita parar de cair e as margens começarem a se recuperar. A meta do mercado de US$ 58 está bem alinhada com os US$ 60 do modelo, o que adiciona credibilidade ao cenário base.

Veja onde os analistas estão definindo as previsões de receita e margem da Nike no TIKR >>>

A Nike contra a Adidas e a On Running no mercado de artigos esportivos

A concorrente mais visível da Nike é a Adidas (ADS), e a comparação no momento é incômoda para os otimistas da NKE. A Adidas está superando a Nike nos primeiros dados de vendas da Copa do Mundo, uma reversão significativa, dada a dominância histórica da Nike em produtos de grandes torneios de futebol. A Adidas divulgou, em abril, lucro operacional no primeiro trimestre acima das expectativas.

Ela também recebeu um impulso à marca com a vitória em uma maratona com o “supersapato”, o que fortaleceu seu posicionamento na categoria de corrida contra a linha principal da Nike. A recuperação da margem bruta da Adidas está à frente da da Nike, e ambas as empresas são negociadas com múltiplos EV/Receita NTM semelhantes, em torno de 1,4x, mas a Adidas apresenta melhor dinâmica no curto prazo.

On Running (ONON) representa uma ameaça competitiva mais acentuada para o futuro de longo prazo da Nike. A empresa vem atraindo clientes mais jovens e do público feminino a um ritmo que chamou a atenção da administração em todo o setor de artigos esportivos. A On elevou sua meta de margem de lucro para 2026 após um forte impulso na aquisição de clientes, em contraste direto com a postura de corte de custos da Nike. A On está aumentando sua receita a taxas de dois dígitos, enquanto a taxa composta de crescimento anual (CAGR) da receita da Nike para os próximos dois anos permanece praticamente estável.

Ambas as empresas são negociadas com avaliações premium em relação aos lucros, mas a On está justificando seu prêmio por meio do crescimento, enquanto a Nike precisa comprovar seu prêmio com base na recuperação. A vantagem competitiva da Nike continua sendo a profundidade de sua marca, sua infraestrutura de venda direta ao consumidor (DTC) e seu portfólio de tecnologia de calçados de longo prazo. No entanto, a janela de oportunidade em que os concorrentes estão ganhando participação de mercado é real, e a recuperação precisa ocorrer mais rapidamente para conter essa tendência.

Descubra por que os investidores ainda estão de olho na Nike, apesar da onda de vendas >>>

O que está impulsionando as da ação da NKE daqui para frente?

O catalisador mais imediato é o relatório de resultados do 4º trimestre do ano fiscal de 2026, a ser divulgado em 30 de junho. A Nike projetou que as receitas do 4º trimestre teriam uma queda de 2% a 4% em termos reportados, com um crescimento modesto na América do Norte compensado por quedas na Grande China e na Converse. Os investidores precisam verificar se a margem bruta apresentou uma inflexão positiva e se o tom da administração em relação ao impacto das tarifas se tornou mais construtivo. O quarto trimestre determinará se os esforços de corte de custos estão gerando alavancagem operacional ou simplesmente reduzindo os negócios.

A Copa do Mundo é um importante catalisador para a marca neste verão. A Nike patrocina mais seleções nacionais do que qualquer outra marca, e o torneio é um dos maiores eventos de exposição cultural no esporte. Dados em tempo real mostraram que a Nike liderava a Adidas nas vendas de produtos da Copa do Mundo em meados de junho, um sinal positivo que contrasta com dados anteriores do torneio que apontavam na direção oposta. Um bom desempenho da Nike nas vendas de uniformes seria um sinal positivo para a marca, sem ser necessariamente um evento que gere receita imediata. Os ciclos internacionais de vendas de produtos se estendem por vários trimestres.

A chegada de David Denton em agosto prepara o terreno para uma possível atualização da alocação de capital no outono. O balanço patrimonial da Nike continua administrável, com um rendimento de dividendos de 4,4% e um pagamento trimestral de US$ 0,41 por ação. Se Denton sinalizará uma aceleração na recompra de ações ou uma estrutura de despesas gerais, administrativas e de vendas (SG&A) mais disciplinada determinará como os investidores avaliarão as perspectivas para o ano fiscal de 2027. Sua experiência na gestão de bases de custos complexas em grande escala dá alguma confiança de que os sinais certos estão por vir.

Por fim, a exposição às tarifas continua sendo um risco. A Nike mantém forte presença de fabricação no Vietnã e em outros mercados asiáticos. Qualquer escalada nessas cadeias de suprimentos comprimiria ainda mais as margens brutas. A administração observou na teleconferência do terceiro trimestre que as medidas para mitigar os custos das tarifas devem começar a apoiar a expansão da margem bruta no segundo trimestre do ano fiscal de 2027. Se as tensões comerciais diminuírem antes disso, a estrutura de custos da Nike melhorará antes mesmo de quaisquer ações internas, criando um cenário potencial de alta que o modelo de cenário base não leva totalmente em conta.

Acompanhe a recuperação das margens da Nike e as revisões das estimativas dos analistas em tempo real no TIKR >>>

Você deve investir na NIKE?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a NKE e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a NKE junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!