Principais conclusões:

- Preço-alvo: as ações da Brembo são avaliadas em 11 euros com base em um perfil de lucros normalizado e demanda estável do mercado final, representando um aumento medido em relação à faixa atual de 10 euros.

- Potencial de alta: o modelo implica um retorno total de aproximadamente 12% em relação ao preço atual de € 10, impulsionado pelo crescimento dos lucros e não pela expansão da avaliação.

- Perfil de retorno: retornos anualizados de cerca de 6% refletem suposições conservadoras alinhadas com o posicionamento industrial maduro da Brembo.

- Base de lucros: as margens operacionais próximas a 10% sustentam a geração consistente de lucros, reforçando a capacidade da Brembo de converter um crescimento modesto em retornos para os acionistas.

A Brembo N.V.(BRE) desenvolve e produz sistemas de freios para carros, motocicletas e veículos comerciais, gerando cerca de 4 bilhões de euros em receita anual, o que é importante porque a demanda está diretamente ligada às tendências globais de produção de veículos.

Em 2025, a empresa obteve uma pontuação ambiental CDP dupla "A" e destinou 1 milhão de euros à startup de hidrogênio Hydrospark, sinalizando inovação direcionada e mantendo a alocação de capital disciplinada.

A receita permaneceu praticamente estável ano a ano à medida que os volumes de automóveis se normalizaram, um padrão importante porque a Brembo historicamente protegeu os lucros mesmo quando o crescimento do setor diminuiu.

O lucro operacional está próximo de 400 milhões de euros, com margens em torno de 10%, refletindo o poder de precificação, o alto conteúdo de engenharia por veículo e os benefícios de escala nos canais de OEM e pós-venda.

Mesmo com uma lucratividade estável e um valor de mercado próximo a 10 bilhões de euros, a ação é negociada perto de 12 vezes o lucro, destacando a cautela contínua dos investidores em relação à exposição industrial cíclica.

O que o modelo diz sobre as ações da BRE

Avaliamos a avaliação da Brembo usando sua base operacional estável, perfil de capital leve e posicionamento dentro dos ciclos normalizados de produção global de veículos.

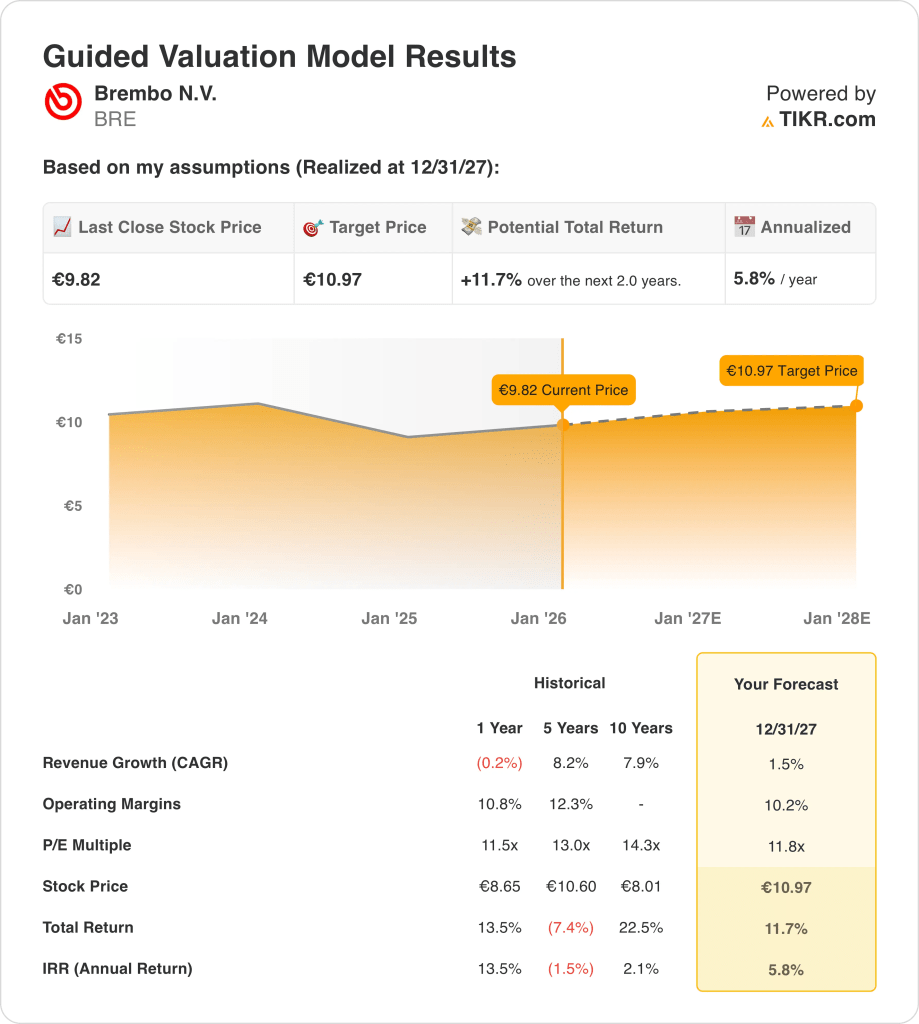

Usando premissas de crescimento de receita de 1,5%, margens operacionais de 10,2% e um P/L de saída de 11,8 vezes, o modelo reflete uma conversão de lucros estável sem expansão da avaliação.

Essa estrutura implica uma mudança de € 9,82 para € 10,97, proporcionando um retorno total de 11,7%, ou 5,8% anualizado, nos próximos dois anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da BRE:

1. Crescimento da receita: 1,5%

A base de receita da Brembo tem se expandido de forma constante ao longo de ciclos longos, com crescimento histórico em média de um dígito durante os aumentos de produção e estabilização à medida que os volumes globais de veículos se normalizam.

A receita recente ficou praticamente estável com o arrefecimento da produção de OEMs na Europa e na Ásia, mas a exposição ao mercado de reposição e o conteúdo de freios premium amorteceram a pressão de volume mais profunda.

O crescimento futuro depende da recuperação gradual da produção de veículos, do aumento do conteúdo de frenagem eletrônica por veículo e da demanda seletiva de automobilismo e desempenho, equilibrados com a sensibilidade cíclica e a disciplina de preços dos OEMs.

Uma perspectiva de crescimento da receita de 1,5% reflete a demanda de reposição estável, as vendas resilientes do mercado de reposição e a expansão modesta do conteúdo por veículo, sem pressupor uma ampla recuperação da produção automotiva global.

2. Margens operacionais: 10.2%

Historicamente, a Brembo tem sustentado margens operacionais entre aproximadamente 10% e 12%, apoiadas por engenharia proprietária, posicionamento premium e vantagens de escala nos segmentos de OEM e desempenho.

As margens foram modestamente comprimidas à medida que os volumes se normalizaram e os custos de insumos flutuaram, mas o poder de precificação e os sistemas de freios de alto valor agregado preservaram a lucratividade em relação aos fornecedores automotivos mais amplos.

A progressão da margem continua vinculada à melhoria do mix, à automação e à alocação disciplinada de capital, enquanto a pressão competitiva sobre os preços e o poder de barganha dos OEMs limitam o aumento além dos picos do ciclo anterior.

As margens operacionais de 10,2% se alinham com o perfil de lucratividade de longo prazo da Brembo, apoiado pela disciplina de preços, alto conteúdo de engenharia e controle de custos que permanece intacto em condições de meio de ciclo.

3. Múltiplo P/E de saída: 11,8x

A avaliação da empresa tem variado normalmente entre 11× e 14× os lucros, refletindo suas características defensivas no fornecimento automotivo e a geração consistente de caixa ao longo dos ciclos.

O sentimento atual dos investidores continua cauteloso em relação aos fornecedores automotivos, uma vez que o investimento em eletrificação, a incerteza de volume e a produção global mais lenta pesam sobre os múltiplos do setor.

A expansão múltipla exigiria uma recuperação sustentada do volume ou margens estruturalmente mais altas, enquanto o risco de queda é atenuado pela força da marca Brembo e pela resiliência do mercado de reposição.

Com base nas estimativas de consenso das ruas, um múltiplo de saída de 11,8× equilibra as faixas históricas de negociação, a qualidade normalizada dos lucros e a contínua restrição dos investidores em relação às avaliações industriais cíclicas.

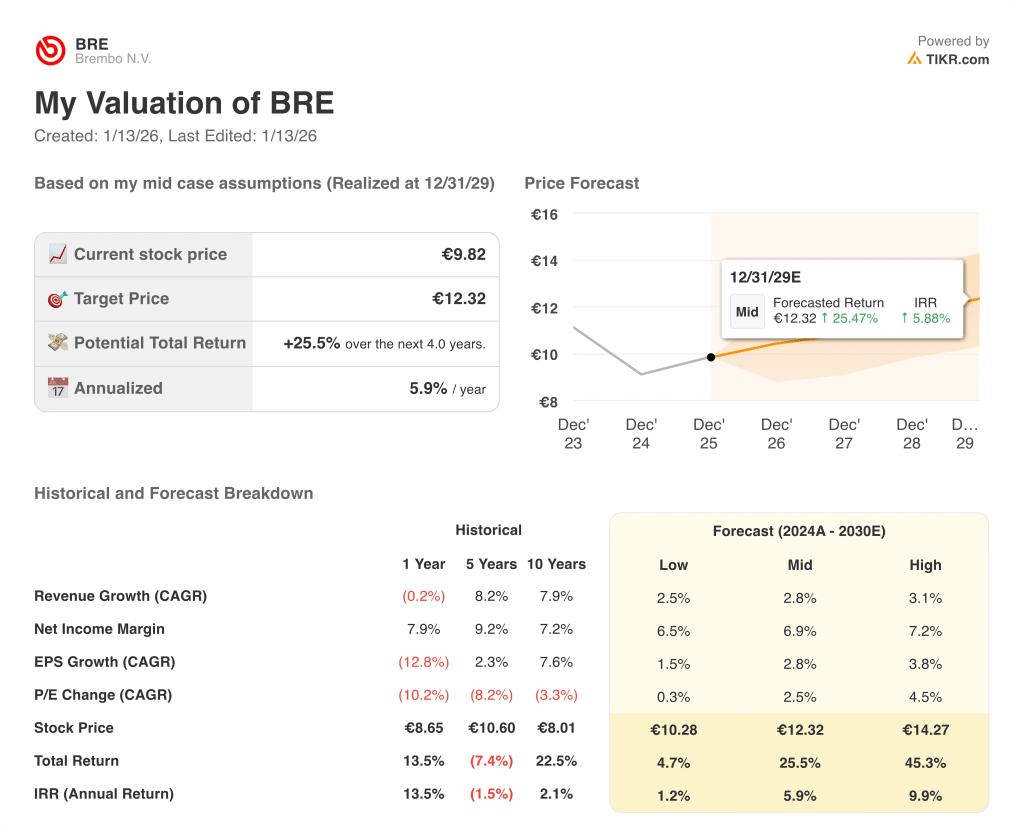

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Brembo dependem das tendências globais de produção de veículos, da adoção de conteúdo de frenagem premium e da disciplina de custos ao longo dos ciclos, estabelecendo uma série de caminhos possíveis até 2029.

- Hipótese baixa: se a demanda automotiva permanecer fraca e os programas de OEM continuarem cautelosos, a receita crescerá em torno de 2,5%, as margens se manterão próximas de 6,5% e a avaliação permanecerá restrita, deixando os retornos vinculados principalmente ao progresso gradual dos lucros → 1,2% de retorno anualizado.

- Caso médio: com as principais relações com os OEMs estáveis e a demanda do mercado de reposição intacta, o crescimento da receita fica próximo de 2,8%, as margens melhoram para 6,9% e a avaliação estável apoia a valorização medida → 5,9% de retorno anualizado.

- Caso alto: se a penetração de conteúdo premium acelerar e o controle de custos permanecer consistente, a receita chegará a cerca de 3,1%, as margens se aproximarão de 7,2% e a pressão da avaliação diminuirá, permitindo ganhos mais fortes no preço das ações → 9,9% de retorno anualizado.

A execução dos programas de OEM, a disciplina de preços e a estabilidade do mercado de reposição são mais importantes do que o otimismo macroeconômico, já que as melhorias incrementais se acumulam de forma constante ao longo do ciclo.

Quanto a Brembo tem de vantagem a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!