Principais estatísticas das ações da Simon Property

- Desempenho desta semana: -3,3%

- Intervalo de 52 semanas: $136,3 a $205,1

- Preço atual: $187,6

O que aconteceu?

O FFO imobiliário recorde de US$ 4,8 bilhões em 2025 confirmou que o Simon Property Group(SPG), o maior REIT de shopping centers dos EUA, é uma máquina de capitalização negociada a US$ 188, com um pipeline de locação 15% acima do ano passado.

O relatório de lucros de 2 de fevereiro da Simon apresentou uma receita de US$ 1,80 bilhão no quarto trimestre, contra uma estimativa de consenso de US$ 1,51 bilhão, enquanto a orientação de FFO de 2026 do setor imobiliário de US$ 13,00 a US$ 13,25 por ação superou a estimativa de US$ 13,08 de Street em seu ponto médio.

O NOI do portfólio, a receita operacional líquida que a Simon coleta em suas 254 propriedades, a medida mais clara do poder de precificação do proprietário, aumentou 4,7% para US$ 6,1 bilhões no ano inteiro, com a ocupação de shopping centers e outlets nos EUA em 96,4% e o aluguel base médio aumentou 4,7% para US$ 60,97 por pé quadrado.

Eli Simon, Diretor de Operações, declarou na teleconferência de resultados do quarto trimestre de 2025 que "o pipeline aumentou cerca de 15% em relação ao ano passado, e isso tem uma base realmente ampla em todas as categorias", e acrescentou que as tarifas causaram apenas quatro ou cinco cancelamentos de contratos de aluguel dos 4.600 assinados durante todo o ano.

Com um pipeline de desenvolvimento de sombra de US$ 4 bilhões, um novo programa de recompra de US$ 2,0 bilhões que substitui um com US$ 1,7 bilhão restante e um redesenvolvimento de US$ 250 milhões de três antigos ativos da Taubman em andamento, a Simon está convertendo sua propriedade total da TRG em uma história de aceleração de NOI de vários anos.

A opinião de Wall Street sobre as ações do SPG

O resultado positivo de 2 de fevereiro - US$ 1,80 bilhão em receita no quarto trimestre contra uma estimativa de US$ 1,51 bilhão - validou diretamente a tese central da SPG: que os imóveis escassos e de alta qualidade em shopping centers têm poder de precificação que flui quase que inteiramente para o resultado final.

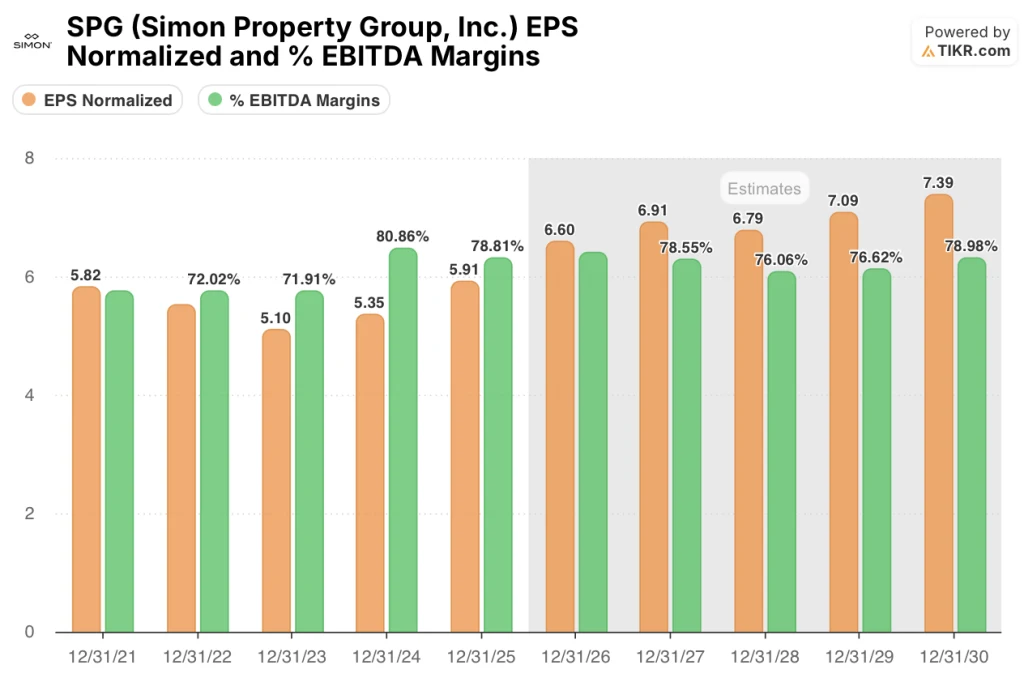

As margens EBITDA da SPG se mantiveram em 78,8% em 2025 e o modelo de consenso projeta que elas permaneçam acima de 78% até 2027, enquanto o EPS normalizado acelera de US$ 5,91 em 2025 para US$ 6,60 em 2026, um salto de 11,7% ancorado pelo aumento de 4,7% no aluguel por pé quadrado e novos aluguéis de locação a US$ 65.

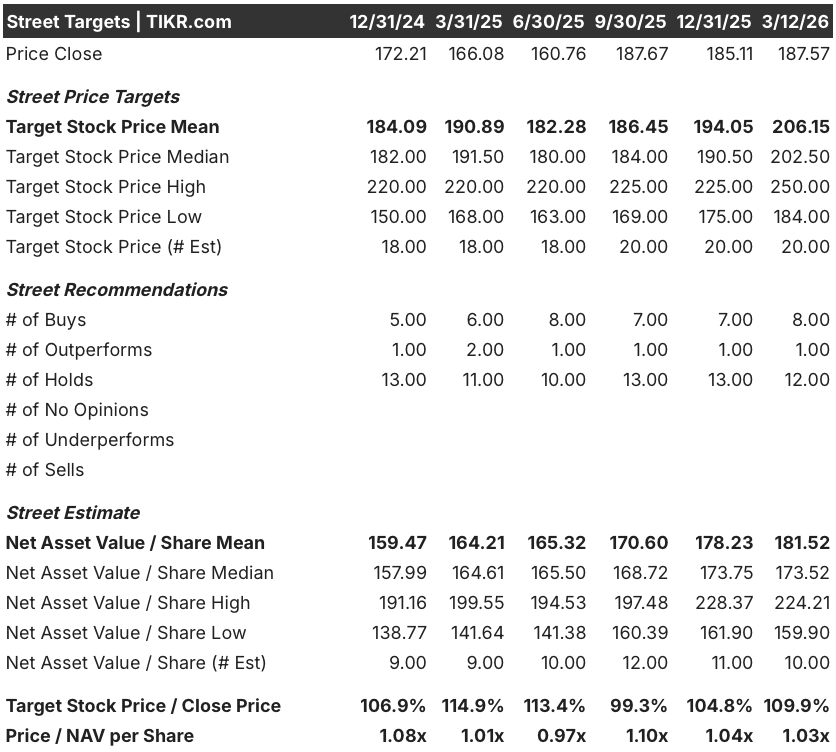

Nove analistas classificam o SPG como compra ou desempenho superior, doze mantêm e zero vendem; o preço-alvo médio de consenso de US$ 206,15 implica um aumento de 9,9% em relação aos atuais US$ 187,57, um prêmio modesto que subestima o caso de composição, dado que a administração do pipeline de redesenvolvimento de sombra de US$ 4 bilhões ainda não começou a ser implantado.

O spread entre a meta baixa de US$ 184 e a meta alta de US$ 250 reflete dois resultados genuinamente diferentes: as âncoras baixas para o estresse do varejista impulsionado pelas tarifas e as consequências da Saks Global, enquanto os preços altos na execução completa da integração da Taubman, os redesenvolvimentos de Copley, Tampa e Nashville e uma taxa de ocupação sustentada de mais de 96%.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR tem como meta atingir US$ 246,33 em dezembro de 2030, o que implica um retorno total de 31,3% e uma TIR anualizada de 5,8% a partir de US$ 187,57, impulsionados por um CAGR de receita de 5,2% e margens de lucro líquido que se expandem para 37,9% à medida que os ativos do TRG se estabilizam e os rendimentos de redesenvolvimento atingem uma média de 9%.

O mercado está precificando a SPG a 1,03x o NAV por ação - essencialmente o valor contábil - apesar de um pipeline de leasing que está 15% acima do ano passado e os aluguéis de novos aluguéis já estão US$ 4 acima da média do portfólio de US$ 60,97.

A orientação da própria administração de um crescimento de NOI doméstico de pelo menos 3% em 2026, o mesmo patamar que foi superado por quatro anos consecutivos, ancora a premissa de receita do modelo TIKR e faz com que o CAGR futuro de 5,2% pareça mais conservador do que agressivo.

O anúncio, em 5 de fevereiro, de uma recompra de US$ 2,0 bilhões, substituindo um programa com US$ 1,7 bilhão remanescente, sinaliza que a administração considera o preço atual como uma avaliação errônea, acrescentando um mecanismo direto de acréscimo de lucros por ação além da história de crescimento do NOI.

O principal risco são as falências de varejistas motivadas por tarifas, além dos eventos da Saks e da Catalyst já absorvidos: se o estresse dos locatários se espalhar para âncoras de vestuário de nível médio, a premissa de ocupação de 96,4% que sustenta o modelo de NOI e o piso da margem EBITDA será quebrada.

Observe a chamada de resultados do primeiro trimestre de 2026 para ver a primeira leitura de ocupação relatada após as rejeições do contrato de locação da Off Fifth; se a ocupação se mantiver em 96% ou mais e os aluguéis de reposição desses espaços se aproximarem do valor projetado de US$ 30 milhões, o caso intermediário da TIKR ganhará credibilidade significativa.

O SPG é um composto com margem EBITDA de quase 80%, com um pipeline de redesenvolvimento de US$ 4 bilhões, um rendimento de desenvolvimento combinado de 9% e uma recompra de US$ 2 bilhões, sendo negociado essencialmente pelo valor de mercado, enquanto Wall Street atribui a ele zero vendas.

Você deve investir na Simon Property Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da SPG, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Simon Property Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do SPG no TIKR gratuitamente →