Principais estatísticas das ações da FedEx

- Desempenho na semana passada: +0.9%

- Intervalo de 52 semanas: $194,3 a $382,9

- Preço atual: US$ 384,1

O que aconteceu?

A FedEx não é mais uma empresa de entregas que busca o crescimento do volume, já que seu Dia do Investidor, em 12 de fevereiro, revelou uma meta de US$ 6 bilhões em fluxo de caixa livre anual até 2029, quase o dobro de sua linha de base atual de US$ 3,8 bilhões, com ações cotadas a US$ 384,09, perto dos máximos de 52 semanas.

Em 12 de fevereiro, o CEO Raj Subramaniam revelou um CAGR ajustado de 14% para o lucro operacional até 2029, visando a um lucro operacional de US$ 8 bilhões com uma margem de 8%, acima da linha de base ajustada de 6%, enquanto a Jefferies elevou sua meta de preço para US$ 450 em 3 de março.

O motor estrutural por trás dessa expansão de margem é a Network 2.0, que já proporcionou reduções de 10% nos custos de coleta e entrega em mercados otimizados dos EUA e está no caminho certo para liberar US$ 1 bilhão em economias até o final do ano de 2026 e US$ 2 bilhões até o final de 2027.

Por outro lado, a decisão da Suprema Corte, de 20 de fevereiro, que invalidou as tarifas IEEPA de Trump, fez com que a FedEx entrasse com uma ação em 23 de fevereiro, buscando o reembolso total de todas as tarifas IEEPA pagas, com a empresa prometendo repassar os reembolsos diretamente aos remetentes, se recuperados.

Brie Carere, Chief Revenue Officer, declarou no Investor Day de 12 de fevereiro que "nossa capacidade de superfície está atualmente em níveis de utilização que não víamos desde a pandemia", apoiando diretamente a premissa de crescimento de 2% do rendimento da empresa, embutida em sua meta de receita de US$ 98 bilhões para 2029.

Olhando para o futuro, o spin-off da FedEx Freight, em 1º de junho, criará uma rede industrial pura que gerará US$ 16 bilhões em fluxo de caixa livre acumulado até 2029, enquanto o investimento minoritário na InPost posiciona a FedEx para capturar o crescimento das entregas fora de casa na Europa sem integrar uma única operação doméstica.

Opinião de Wall Street sobre as ações da FDX

Aqui está a opinião de Wall Street sobre a FDX:

O Investor Day de 12 de fevereiro reenquadra a FedEx não como uma transportadora dependente de volume, mas como uma história de expansão de margem e fluxo de caixa livre, com o Freight spin e a Network 2.0 forçando uma reavaliação fundamental de sua trajetória de lucros até 2029.

As estimativas de consenso projetam uma receita de US$ 92,7 bilhões para o ano fiscal de 2026 (+5,4% em relação ao ano anterior) e um lucro por ação normalizado de US$ 18,61 (+2,3%), com base na meta de lucro operacional ajustado CAGR de 14% da administração, que depende de um crescimento anual das despesas abaixo de 2%.

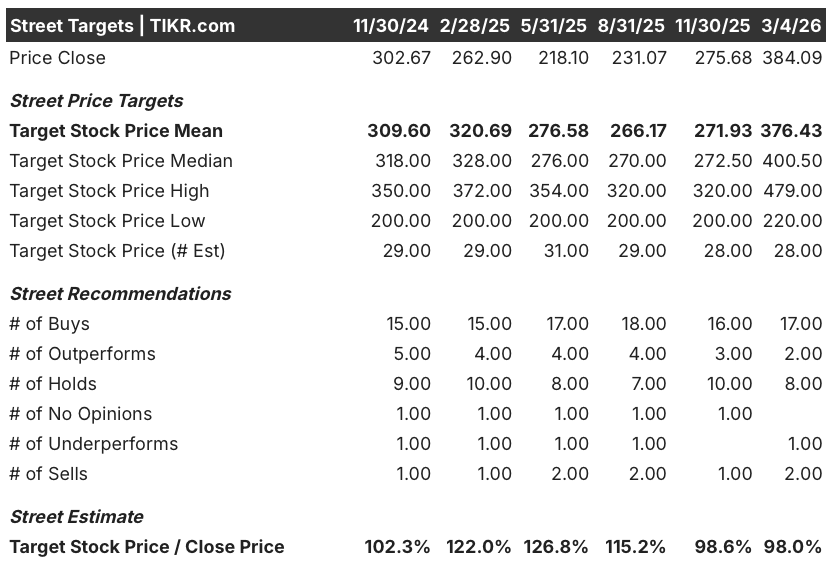

17 analistas avaliam a FDX como uma compra, 2 com desempenho superior, 8 com retenção, 1 com desempenho inferior e 2 com venda, com uma meta de preço médio de US$ 376,43, o que implica uma queda de 2% em relação ao fechamento de 4 de março de US$ 384,09, já que os analistas aguardam os resultados do terceiro trimestre de 2026 em 19 de março para obter evidências de execução de margem antecipada.

A meta alta da Street de US$ 479,00 está ancorada na conclusão bem-sucedida da Rede 2.0 e no giro do frete de 1º de junho, o que permite clareza na avaliação, enquanto a meta baixa de US$ 220,00 reflete o risco de que as interrupções no Oriente Médio e o litígio de reembolso de tarifas agravem as tendências de volume de curto prazo já fracas.

O que diz o modelo de avaliação?

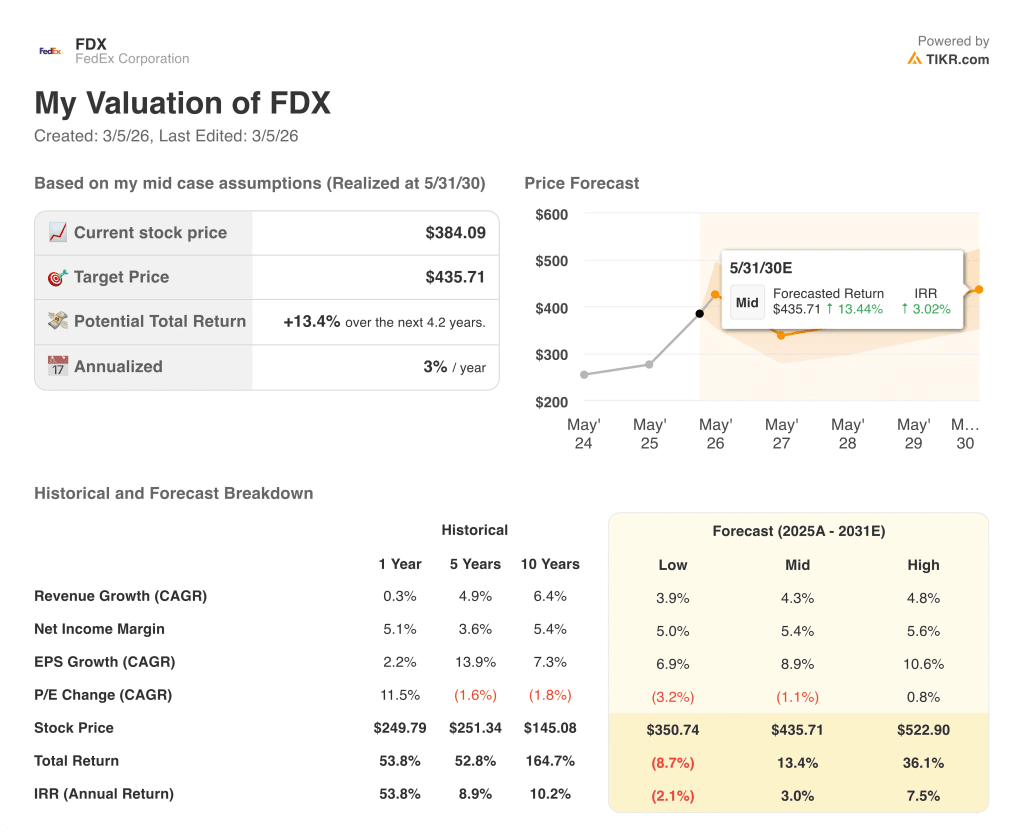

O modelo de avaliação de caso médio da TIKR avalia a FDX em US$ 435,71 em maio de 2030, o que implica um retorno total de apenas 13,4% em relação aos níveis atuais, com uma TIR anualizada de 3%.

O mercado está precificando a FDX como se sua meta de economia de US$ 2 bilhões na Rede 2.0 fosse incerta, ignorando que US$ 1 bilhão desse valor deve chegar até o final do ano de 2026.

O CAGR de receita de 5 anos da FDX, de 4,9%, e o CAGR de EPS de 10 anos, de 7,3%, historicamente sustentaram múltiplos mais altos do que os que a ação comanda hoje, perto de US$ 384,09.

A redução da orientação de CapEx para o ano fiscal de 2026, de US$ 4,5 bilhões para US$ 4,3 bilhões, sinaliza uma disciplina de capital deliberada, confirmando que a expansão do fluxo de caixa livre é uma prioridade da administração, e não apenas uma meta.

A única ameaça mais crível é o prolongado conflito no Oriente Médio, que interrompe os volumes de frete aéreo internacional, no qual a FedEx gera US$ 25 bilhões em receita internacional anual, com uma margem pequena de 3,6%.

A chamada de resultados do terceiro trimestre de 2026, em 19 de março, é o momento da verdade, já que a administração deve demonstrar uma alavancagem operacional antecipada da Rede 2.0 antes que o giro do frete de 1º de junho redefina totalmente a tese de investimento.

A FDX recebe a classificação Hold nos níveis atuais: a transformação é real, mas a TIR anualizada de 3% em relação ao valor justo exige paciência, sendo a margem operacional do 3º trimestre de 2026 a métrica a ser observada.

Você deve investir na FedEx Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da FDX, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a FedEx Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da FDX no TIKR gratuitamente →