Principais conclusões:

- Liderança em eletrofisiologia: As vendas de EP aumentaram 63% no terceiro trimestre, com o FARAPULSE tratando mais de 500.000 pacientes e conquistando participação no mercado geral de EP.

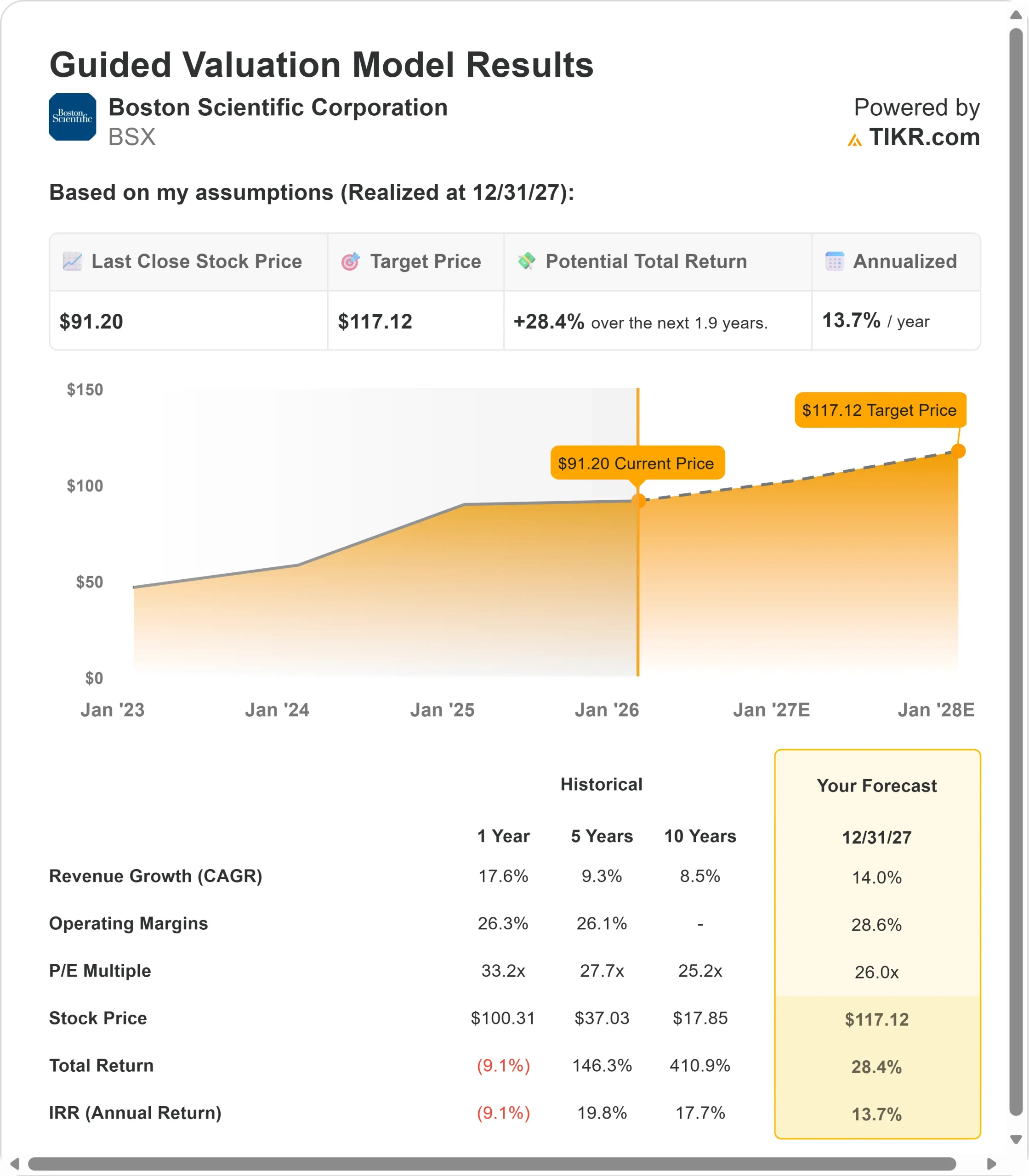

- Projeção de preço: Com base na dinâmica atual, a ação pode chegar a US$ 117 até dezembro de 2027.

- Ganhos potenciais: Essa meta implica um retorno total de 28% em relação ao preço atual de US$ 91.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 14% ao ano nos próximos 1,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Boston Scientific(BSX) acaba de apresentar outro trimestre que superou as expectativas em todos os aspectos. As vendas orgânicas do terceiro trimestre cresceram 15%, superando o limite superior da orientação de 12% a 14%. O EPS ajustado de US$ 0,75 cresceu 19%, também superando as expectativas. Mas a verdadeira história está em dois negócios que estão redefinindo seus mercados: Eletrofisiologia e WATCHMAN.

- As vendas de EP explodiram em 63%, à medida que o FARAPULSE continua sua trajetória dominante, com mais de 500.000 pacientes tratados e 1 em cada 3 contas agora usando o sistema de mapeamento OPAL integrado.

- O WATCHMAN teve um crescimento extraordinário de 35%, ultrapassando 600.000 pacientes tratados, com aproximadamente 25% dos procedimentos nos EUA agora realizados concomitantemente com a ablação - e esse número pode dobrar até 2028.

- A empresa aumentou a orientação de crescimento orgânico para o ano inteiro para 15,5% e a orientação de EPS ajustado para US$ 3,02 a US$ 3,04, representando um crescimento de 20% a 21%.

Apesar desse impulso, com as margens operacionais expandindo 80 pontos-base para 28% e US$ 3,5 bilhões em fluxo de caixa livre esperado, as ações da BSX são negociadas a US$ 91, oferecendo uma vantagem para os investidores que entenderem a inovação criadora de categorias da empresa.

O que o modelo diz sobre as ações da Boston Scientific

Analisamos a Boston Scientific através das lentes da visão do CEO Mike Mahoney de ser "o líder em participação de mercado, não apenas em PFA, mas no mercado geral de EP ao longo do tempo" e, ao mesmo tempo, impulsionar o CAGR de 20% do mercado de WATCHMAN nos próximos anos.

A empresa está executando uma estratégia de crescimento diferenciada.

- O FARAPULSE está simplificando os fluxos de trabalho de ablação de FA com resultados consistentemente reproduzíveis demonstrados no estudo FARADISE.

- O WATCHMAN está penetrando nos 5 milhões de pacientes indicados por meio de procedimentos concomitantes, os próximos dados do estudo CHAMPION no primeiro semestre de 2026 e o WATCHMAN Elite de próxima geração esperado para o final de 2027.

- Enquanto isso, negócios como Cardiologia Intervencionista com o AGENT DCB, Intervenções Periféricas e Neuromodulação com a aquisição pendente da Nalu proporcionam um crescimento diversificado.

Usando uma previsão de crescimento de receita anual de 14% e margens operacionais de 28,6%, nosso modelo projeta que as ações subirão para US$ 117 em 1,9 ano. Isso pressupõe um múltiplo de preço para lucro de 26x.

Isso representa uma compressão do P/L atual da Boston Scientific de 27,5x. Como a empresa investe pesadamente em infraestrutura de EP, conclui a aquisição da Nalu Medical e absorve aproximadamente US$ 100 milhões em ventos contrários tarifários anuais, é razoável alguma compressão do múltiplo.

O valor real vem do crescimento sustentado acima do mercado em todo o portfólio e da expansão contínua da margem.

Nossas premissas de avaliação

Estimar o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da BSX:

1. Crescimento da receita: 14%

O motor de crescimento da Boston Scientific dispara em várias categorias com inovação diferenciada.

Dominância em eletrofisiologia: A EP cresceu 63% com a liderança do FARAPULSE como a tecnologia nº 1 de PFA. Espera-se que a penetração global de PFA saia de 2025 em 50% e alcance 80% até 2028.

A empresa está lançando o FARAPOINT para pacientes complexos até o final do ano e inscreveu o estudo OPTIMIZE que estuda o Cortex AI para FA persistente.

Com um terço das contas usando agora o mapeamento OPAL integrado, o ecossistema está se fortalecendo.

Criação de mercado do WATCHMAN: Crescendo 35% com 600.000 pacientes tratados, o WATCHMAN ainda está subpenetrando amplamente os 5 milhões de pacientes indicados.

Os procedimentos concomitantes com o FARAPULSE estão acelerando a adoção mais rapidamente do que o esperado. Os dados do estudo CHAMPION no primeiro semestre de 2026 devem expandir as indicações, enquanto o lançamento do WATCHMAN Elite no final de 2027 é outro catalisador.

A gerência está confortável com o CAGR de 20% do mercado para os próximos anos.

Transformação da Cardiologia Intervencionista: O segmento cresceu 23%, impulsionado pelo balão revestido com fármaco AGENT nos EUA, que agora se beneficia do pagamento adicional de nova tecnologia a partir de 1º de outubro.

O estudo STANCE que estuda o AGENT em lesões de novo pode dobrar a população indicada. O lançamento do SEISMIQ IVL para coronárias está previsto para o início de 2027, após a conclusão do estudo FRACTURE no primeiro trimestre de 2026.

Força do portfólio diversificado: A China cresceu na metade da década, apesar dos ventos contrários substanciais do VBP em Periféricos, demonstrando a capacidade da equipe de compensar as pressões de preços com inovação.

A recente aprovação da NMPA para o WATCHMAN FLX Pro e a expansão da presença de EP aumentam a confiança no crescimento sustentado de meados da década na China. A Endoscopia cresceu 9%, a Neuromodulação 9% e as Intervenções Periféricas 16% em termos operacionais.

2. Margens operacionais: 28,6%

A Boston Scientific opera com expansão de margem líder no setor, enquanto reinveste para o crescimento.

Desempenho atual: A margem operacional do terceiro trimestre expandiu 80 pontos-base para 28%, impulsionada por uma forte queda no desempenho da receita e um mix de produtos favorável. Espera-se que a expansão da margem para o ano inteiro seja de 100 pontos-base, apesar dos US$ 100 milhões em ventos contrários tarifários.

Margem bruta favorável: A margem bruta ajustada atingiu 71%, um aumento de 60 pontos-base em relação ao ano anterior. A melhoria foi resultado de um mix favorável com negócios de alto crescimento e alta margem, como EP e WATCHMAN, compensando os impactos tarifários. A gerência espera que a margem bruta melhore ligeiramente no ano inteiro.

Reinvestimento estratégico: A empresa tem como meta aproximadamente 50 pontos-base de expansão anual da margem operacional até 2028. Os gastos com P&D, entre 9% e 10%, representam um investimento de alto nível que apoia o pipeline de inovação. A empresa está moderando deliberadamente o ritmo de expansão da margem para financiar iniciativas de crescimento.

3. Múltiplo P/E de saída: 26x

Atualmente, o mercado avalia a Boston Scientific em 27,5x os lucros. Escolhemos 26x como nosso múltiplo de saída para nos mantermos conservadores.

Ligeira compressão em relação ao atual: o P/L da Boston Scientific teve uma média de 33,2x no último ano e 27,7x em 5 anos. O múltiplo atual reflete a forte execução e o crescimento diferenciado, mas é razoável alguma compressão à medida que os negócios se expandem e as categorias de alto crescimento, como EP, enfrentam comparações mais difíceis.

Prêmio de qualidade garantido: A Boston Scientific merece um prêmio em relação às médias das empresas de tecnologia médica devido ao seu crescimento orgânico de 15,5% (bem acima do crescimento de 9% do mercado), margens operacionais de 28% com expansão anual de 100 pontos-base, liderança clara em EP e WATCHMAN com fossos competitivos cada vez maiores e alocação de capital disciplinada, gerando US$ 3,5 bilhões em fluxo de caixa livre com conversão de 70% a 80%.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

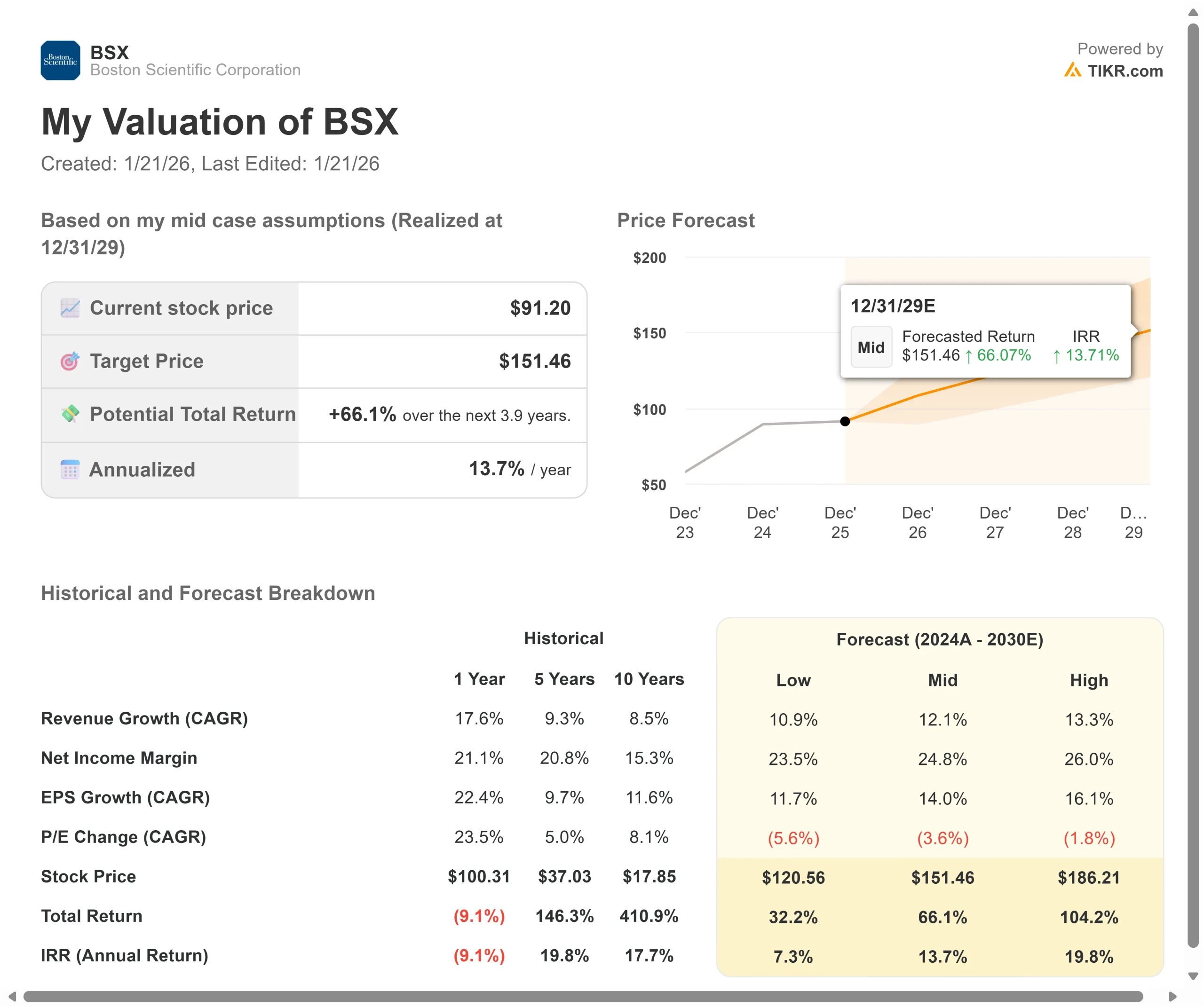

Os mercados de dispositivos médicos enfrentam riscos competitivos e regulatórios. Veja como as ações da Boston Scientific podem se comportar em diferentes cenários até dezembro de 2027:

- Caso baixo: se o crescimento da receita desacelerar para 10,9% e as margens forem reduzidas para cerca de 24%, a ação ainda oferecerá um retorno anual de 7,3%.

- Cenário médio: Com um crescimento de 12,1% e margens de 25% (nossas premissas básicas convertidas em margens de lucro líquido), esperamos um retorno anual de 13,7%.

- Caso alto: se os dados do CHAMPION impulsionarem a adoção mais rápida do WATCHMAN e a Boston Scientific mantiver margens de 26% enquanto cresce a 13,3%, o retorno poderá atingir 19,8% ao ano.

Veja o que os analistas pensam sobre as ações da BSX neste momento (grátis com TIKR) >>>

O intervalo reflete diferentes resultados para o teste CHAMPION, a dinâmica competitiva do EP à medida que outros lançam tecnologias de PFA e a execução da atualização da plataforma DENALI CRM, lançada até 2026-2028.

No caso baixo, a concorrência ganha participação no PE, ou o CHAMPION não consegue expandir significativamente as indicações do WATCHMAN.

No caso alto, a adoção concomitante se acelera ainda mais, o AGENT conquista uma participação significativa no DCB coronariano antes que a concorrência chegue, e a aquisição da Nalu abre um crescimento substancial na estimulação de nervos periféricos.

Quanto as ações da Boston Scientific podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!