Principais indicadores das ações da CVS

- Desempenho na última semana: +1,7%

- Faixa de variação em 52 semanas: US$ 59 a US$ 106

- Preço-alvo do modelo de avaliação: US$ 142

- Potencial de alta implícito: 36,1% nos próximos 2,5 anos

Avalie suas ações favoritas, como a CVS, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

Um primeiro trimestre histórico, uma reversão na política sobre o Zepbound e o retorno dos planos de saúde gerenciados

CVS Health Corporation (CVS) apresentou uma recuperação notável desde sua mínima de 52 semanas, próxima a US$ 59. A ação está em torno de US$ 104, cerca de 77% acima desse nível mínimo, e os catalisadores por trás desse movimento são fundamentalmente operacionais, e não especulativos. A virada começou com o relatório de resultados do primeiro trimestre de 2026, divulgado em 6 de maio.

A CVS divulgou receita no primeiro trimestre de US$ 100,4 bilhões, bem acima da estimativa de consenso de US$ 95,1 bilhões. O lucro por ação ajustado ficou em US$ 2,57, contra os US$ 2,20 estimados. A melhora no controle dos custos médicos na divisão de planos de saúde gerenciados da Aetna foi o principal fator por trás do desempenho acima do esperado.

O índice de custos médicos melhorou mais do que o esperado. A CVS elevou sua previsão de receita para o ano inteiro de 2026 para pelo menos US$ 405 bilhões, após o trimestre sólido. Na teleconferência sobre os resultados, a administração observou que as taxas finais do Medicare Advantage para 2027 continuam insuficientes, mas que o desempenho no curto prazo estava acima do planejado.

Em seguida, veio a decisão sobre o Zepbound. A CVS Caremark restabeleceu a cobertura para o Zepbound, medicamento contra a obesidade da Eli Lilly, incluindo-o nos formulários comerciais como uma opção preferencial adicional a partir de 1º de outubro. As decisões sobre os formulários são o mecanismo que as PBMs utilizam para determinar quais medicamentos são cobertos pelos planos de saúde patrocinados por empregadores. A retirada anterior do Zepbound dos formulários havia sido controversa.

Essa reversão sinaliza que a CVS Caremark está gerenciando ativamente o pipeline de medicamentos para obesidade, em vez de ceder terreno a concorrentes como a Express Scripts ou a OptumRx. A Aetna também lançou uma plataforma de processamento de pedidos de reembolso com IA de segunda geração que reduziu o tempo de processamento em mais de 20%, diminuindo o atrito administrativo que havia contribuído para a compressão das margens no ano anterior.

Daqui para frente, os investidores provavelmente avaliarão as ações da CVS com base na continuidade da melhora nas tendências de custos médicos no segundo trimestre e na recuperação do desempenho da Aetna no Medicare Advantage, suficiente para tornar as projeções para 2027 mais confiáveis, apesar do ambiente desafiador de taxas.

Veja as previsões de crescimento e os preços-alvo dos analistas para a CVS (é grátis) >>>

As ações da CVS ainda representam uma oportunidade de recuperação a US$ 104?

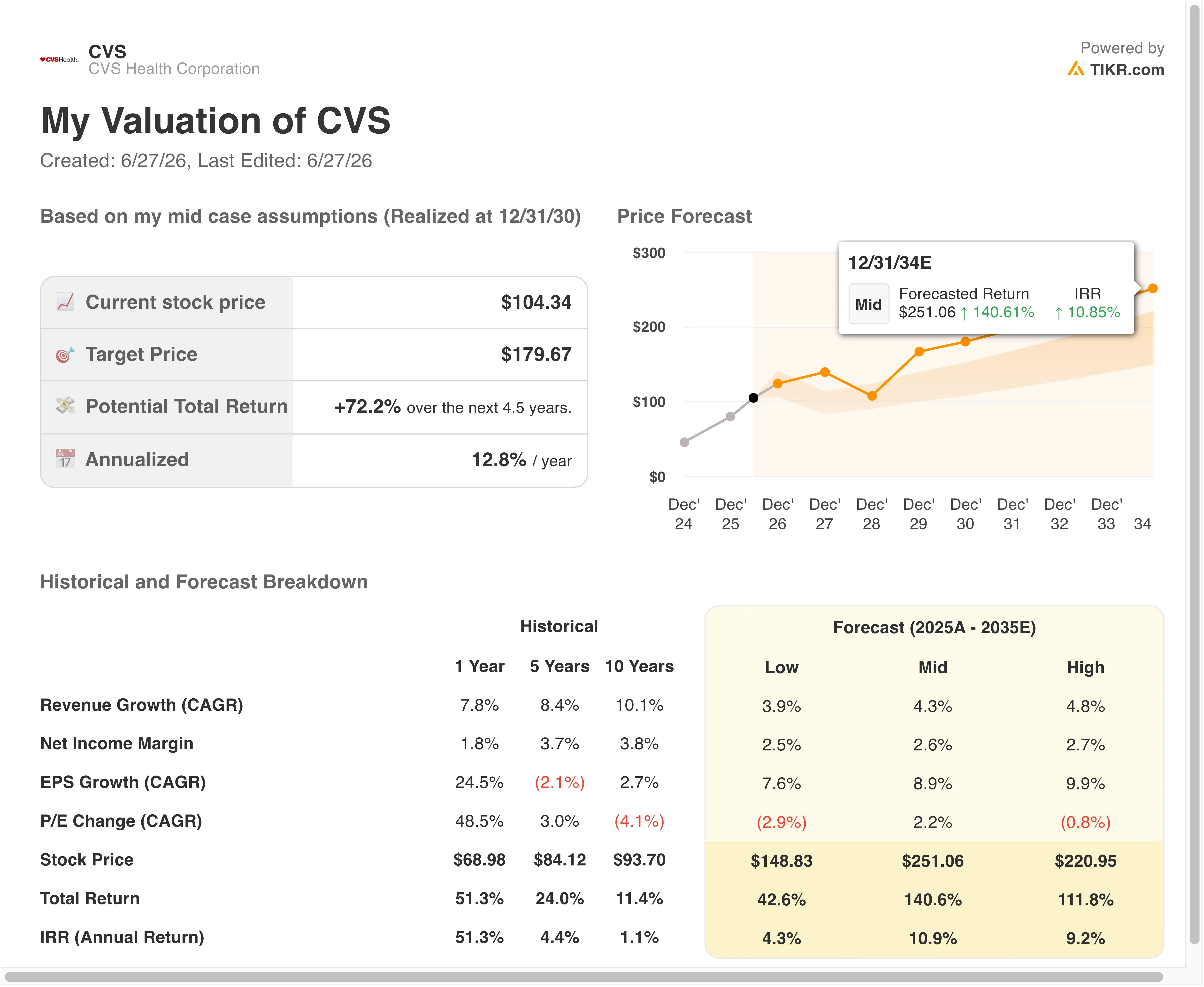

De acordo com as premissas do modelo de avaliação validadas até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 3 ,7%

- Margens operacionais: 4,1%

- Múltiplo P/L de saída: 13 ,7x

Com base nesses dados, o modelo estima um preço-alvo de US$ 142, o que implica um potencial de alta total de 36,1% em relação ao preço atual da ação de US$ 104 e um retorno anualizado de 13% nos próximos 2,5 anos.

Um retorno anualizado de 13% para uma empresa com um CAGR de receita de 3,7% requer uma recuperação da margem operacional, e essa é exatamente a aposta embutida neste modelo. A margem EBIT da CVS nos últimos 12 meses (LTM) está atualmente em 2,7%. O modelo projeta uma recuperação para 4,1%, o que ainda está bem abaixo da média de 6% que a CVS apresentava antes da crise de custos com a Aetna. Portanto, o modelo não pressupõe um retorno total à eficiência histórica. Ele pressupõe uma normalização parcial, o que constitui um cenário base mais defensável.

O P/L de saída de 13,7x é modesto, mas adequado para um conglomerado do setor de saúde com margens líquidas reduzidas, endividamento significativo e constante escrutínio regulatório. O P/E NTM da CVS está em 13,7x atualmente, de modo que o modelo efetivamente não pressupõe nenhuma expansão do múltiplo. Todo o retorno implícito, portanto, provém do crescimento dos lucros. Essa abordagem conservadora torna o retorno total de 36,1% atraente, caso as premissas operacionais se confirmem.

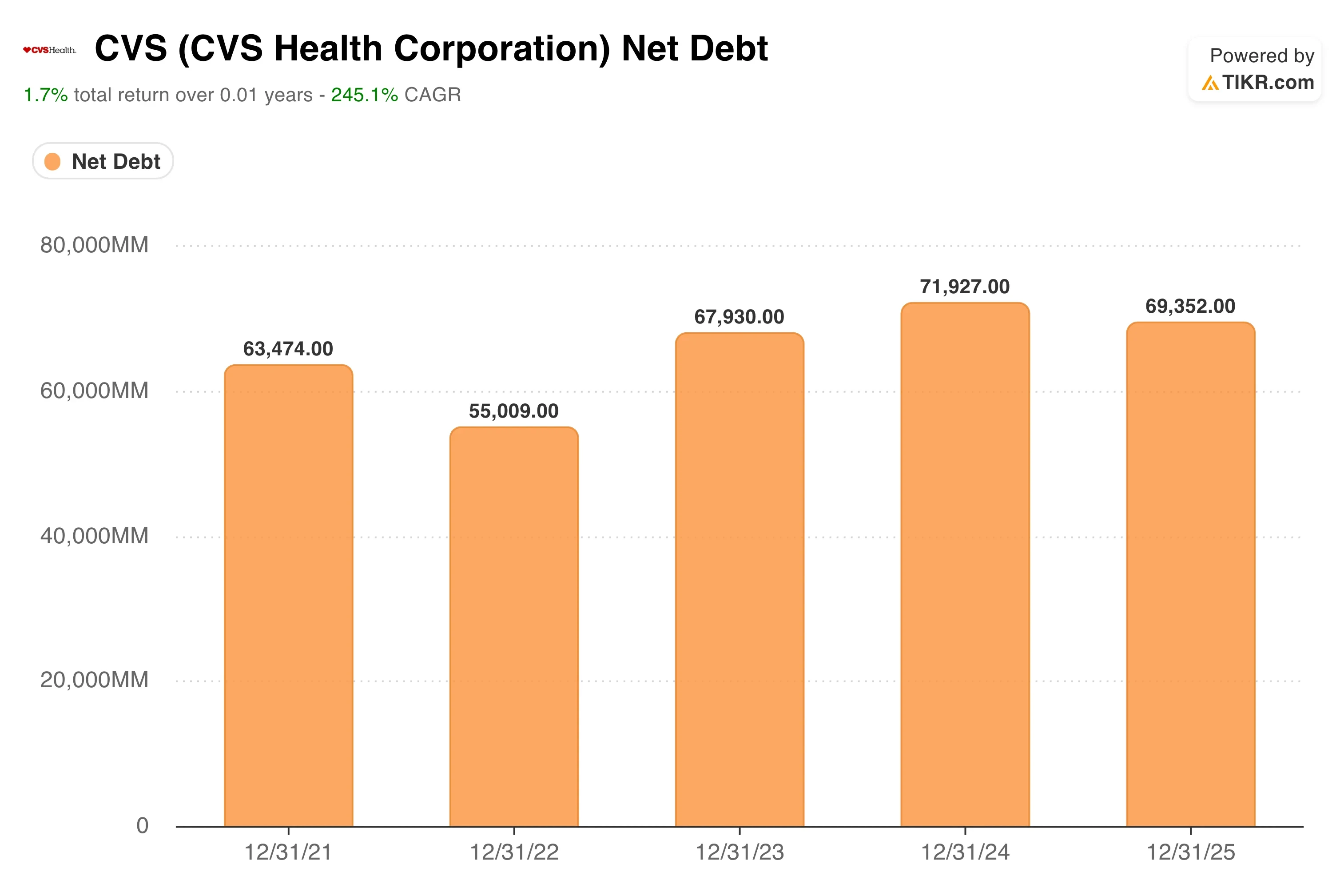

A dívida líquida da CVS nos últimos 12 meses (LTM) é de US$ 66,5 bilhões, o que é significativo. O índice de dívida líquida sobre o EBITDA, de 3,61x, é elevado, mas consistente com o histórico da empresa como emissora com classificação de investimento que administra simultaneamente um grande negócio de gestão de benefícios farmacêuticos (PBM) e de seguros.

O rendimento de dividendos de 2,5% e a taxa de distribuição de 116,1% merecem atenção. Atualmente, a CVS está pagando mais em dividendos do que lucra de acordo com os GAAP, refletindo o impacto contábil da amortização e dos encargos de reestruturação. À medida que os lucros se normalizarem, a taxa de distribuição deve se recuperar para níveis sustentáveis sem um corte nos dividendos.

CVS em comparação com a UnitedHealth, a Cigna e o grupo de empresas similares de planos de saúde gerenciados

A CVS Health atua em três áreas que se sobrepõem: varejo farmacêutico, gestão de benefícios farmacêuticos por meio da Caremark e seguro de assistência médica gerenciada por meio da Aetna. Suas empresas comparáveis mais próximas são o UnitedHealth Group (UNH) e a Cigna (CI), embora a integração vertical da CVS em todos os três segmentos seja única.

A UnitedHealth é a maior operadora de planos de saúde gerenciados dos EUA e divulgou, em abril, um lucro no primeiro trimestre acima das expectativas, elevando sua previsão para 2026 e impulsionando as ações das seguradoras de saúde. A UNH é negociada com um prêmio significativo no P/L em relação à CVS, refletindo suas margens operacionais superiores e um histórico de lucros mais consistente. Sua divisão Optum, que inclui benefícios farmacêuticos e serviços de saúde, é concorrente direta da CVS Caremark.

As três empresas, incluindo a Humana e a UnitedHealthcare, concordaram em adotar um padrão único para a autorização prévia. A autorização prévia é o processo administrativo pelo qual as seguradoras analisam e aprovam tratamentos médicos antes que eles ocorram. Essa padronização poderia reduzir o atrito com os prestadores de serviços e diminuir os custos administrativos da Aetna ao longo do tempo.

A Express Scripts, da Cigna, é a concorrente mais direta da Caremark no setor de PBM. A Express Scripts entrou com uma ação judicial para bloquear uma lei de propriedade de farmácias no Tennessee, ilustrando o quão intensamente o setor de PBM está lutando contra a pressão regulatória em nível estadual. A CVS enfrenta a mesma dinâmica. Seu acordo com a FTC sobre os preços da insulina, firmado em março, resolveu um risco regulatório.

Um escrutínio mais amplo do Congresso sobre as práticas das PBMs continua sendo uma ameaça para todo o setor. O EV/Receita NTM da CVS de 0,48x e o EV/EBITDA NTM de 10,62x são significativamente mais baratos do que os indicadores comparáveis da UnitedHealth, refletindo o maior risco inerente à recuperação em andamento da Aetna, mas também o potencial de alta significativo caso as margens se recuperem em direção aos padrões históricos.

Calcule instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

O que está impulsionando a CVS da ação da CVS daqui para frente?

O relatório de resultados do segundo trimestre de 2026, previsto para 5 de agosto, é o catalisador mais importante no curto prazo. Os investidores buscarão confirmação de que as tendências dos custos médicos em abril e maio sejam consistentes com os níveis do primeiro trimestre ou melhores do que eles. Um segundo trimestre consecutivo de custos médicos controlados validaria fortemente a tese de recuperação e poderia levar vários analistas a elevar os preços-alvo para o nível de US$ 142 implícito no modelo de cenário base.

A reintegração do Zepbound no formulário é um impulsionador de receita de médio prazo para a Caremark. Os medicamentos para obesidade são a categoria que mais cresce nos gastos com farmácia. Ao adicionar o Zepbound como opção preferencial nos formulários comerciais a partir de 1º de outubro, a CVS Caremark se posiciona para conquistar uma fatia maior do volume de medicamentos GLP-1.

GLP-1 refere-se aos agonistas do receptor do peptídeo semelhante ao glucagon tipo 1, uma classe de medicamentos usada para o controle do diabetes e perda de peso que impulsionou um crescimento explosivo nos gastos com farmácias especializadas. Esse volume impulsiona as taxas de dispensação, a receita com descontos e a retenção de membros para os patrocinadores de planos de saúde corporativos.

O investimento em IA no processamento de pedidos de reembolso é uma estratégia de eficiência estrutural. A plataforma de IA de segunda geração da Aetna para processamento de pedidos de reembolso reduziu o tempo de processamento em mais de 20%. Em um setor em que as despesas administrativas são um fator significativo no índice de custos médicos, o processamento mais rápido dos pedidos de reembolso melhora diretamente a lucratividade.

A CVS também expandiu a implantação da IA Agentforce da Salesforce nos call centers da Aetna e da Caremark, reduzindo os custos por contato em grande escala. Esses fatores não são catalisadores de grande destaque, mas, cumulativamente, levam a uma melhoria nas margens ao longo de vários trimestres.

O cenário de taxas do Medicare Advantage para 2027 é o maior risco ainda não resolvido. O Medicare Advantage é a versão de seguro privado do Medicare que a Aetna oferece aos idosos. As taxas foram aumentadas em 2,48% para 2027, mas a administração da CVS afirmou que as taxas finais continuam insuficientes para cobrir as tendências dos custos médicos.

Se essa lacuna persistir nos ciclos de inscrição de 2027, a recuperação da margem da Aetna na área de cuidados gerenciados ficará estagnada. O cenário pessimista para a CVS é, essencialmente, um cenário pessimista para a Aetna. Para investidores dispostos a assumir esse risco, no entanto, o retorno anualizado de 13% implícito no cenário base oferece uma recompensa atraente pela paciência.

Você deve investir na CVS Health?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a CVS e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a CVS junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a ação da CVS na TIKRGrátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!