Principais indicadores das ações da GE

- Desempenho na semana passada: +2,1

- Faixa de 52 semanas: US$ 243 a US$ 380

- Preço-alvo do modelo de avaliação: US$ 447

- Potencial de alta implícito: 21% nos próximos 2,5 anos

Crie seu próprio cenário de avaliação da General Electric no TIKR (é grátis) >>>

Resultados acima das expectativas no primeiro trimestre, uma carteira de pedidos de US$ 210 bilhões e as companhias aéreas continuam investindo em motores

General Electric (GE) divulgou um primeiro trimestre sólido em 21 de abril. O lucro por ação ajustado (EPS) saltou 25%, para US$ 1,86, superando a estimativa de consenso de US$ 1,60. A receita subiu 25%, para US$ 12,4 bilhões. A administração comentou o resultado afirmando que a empresa estava caminhando para a faixa superior de sua previsão para o ano inteiro. Esse tipo de tom cria um cenário positivo para os próximos meses. No entanto, as ações perderam parte dos ganhos imediatamente após a divulgação, pois os investidores estavam lidando com uma complicação macroeconômica: os preços elevados do combustível de aviação, impulsionados pela guerra no Irã.

A questão dos custos com combustível é mais importante para os clientes da GE do que para a própria empresa. Custos mais altos com combustível pressionam as margens das companhias aéreas, levantando dúvidas sobre se elas continuarão encomendando e fazendo revisões em motores a jato no ritmo atual. O CEO Larry Culp abordou isso diretamente na Conferência de Decisões Estratégicas da Bernstein, no final de maio. Ele disse aos investidores que as companhias aéreas ainda estavam gastando com a manutenção de motores, apesar do aumento repentino nos preços do combustível, pois manter as aeronaves em solo é mais caro do que fazer a manutenção delas. Esse comentário reforçou a solidez do negócio de serviços da GE, que apresenta margens mais altas do que as vendas de motores novos e sustenta a carteira de pedidos de US$ 210 bilhões citada por Culp na mesma apresentação.

A divisão de Defesa conquistou novos contratos em maio e junho. A GE fechou um contrato de três anos para suporte aos motores T700 da frota britânica de helicópteros Apache AH-64E e garantiu um pedido para equipar os navios de vigilância oceânica da classe Explorer da Marinha dos EUA. Esses contratos são menores em termos de valor em dólares do que a carteira de motores comerciais, mas sinalizam uma demanda governamental consistente em um momento em que os orçamentos de defesa estão se expandindo globalmente. Esta semana também trouxe a confirmação de um dividendo de US$ 0,47 por ação para o próximo trimestre, reforçando a trajetória de retorno de capital da GE juntamente com seu impulso operacional.

Daqui para frente, as ações da GE serão acompanhadas de perto até o relatório de resultados do segundo trimestre, em 16 de julho. Os investidores vão querer ver se o comentário sobre a “tendência para a faixa mais alta” se traduz em um aumento efetivo nas projeções e se a demanda por serviços se manteve firme durante o pico dos preços dos combustíveis no verão.

Veja as previsões de crescimento e os preços-alvo dos analistas para a GE (é grátis) >>>

As ações da GE estão subvalorizadas?

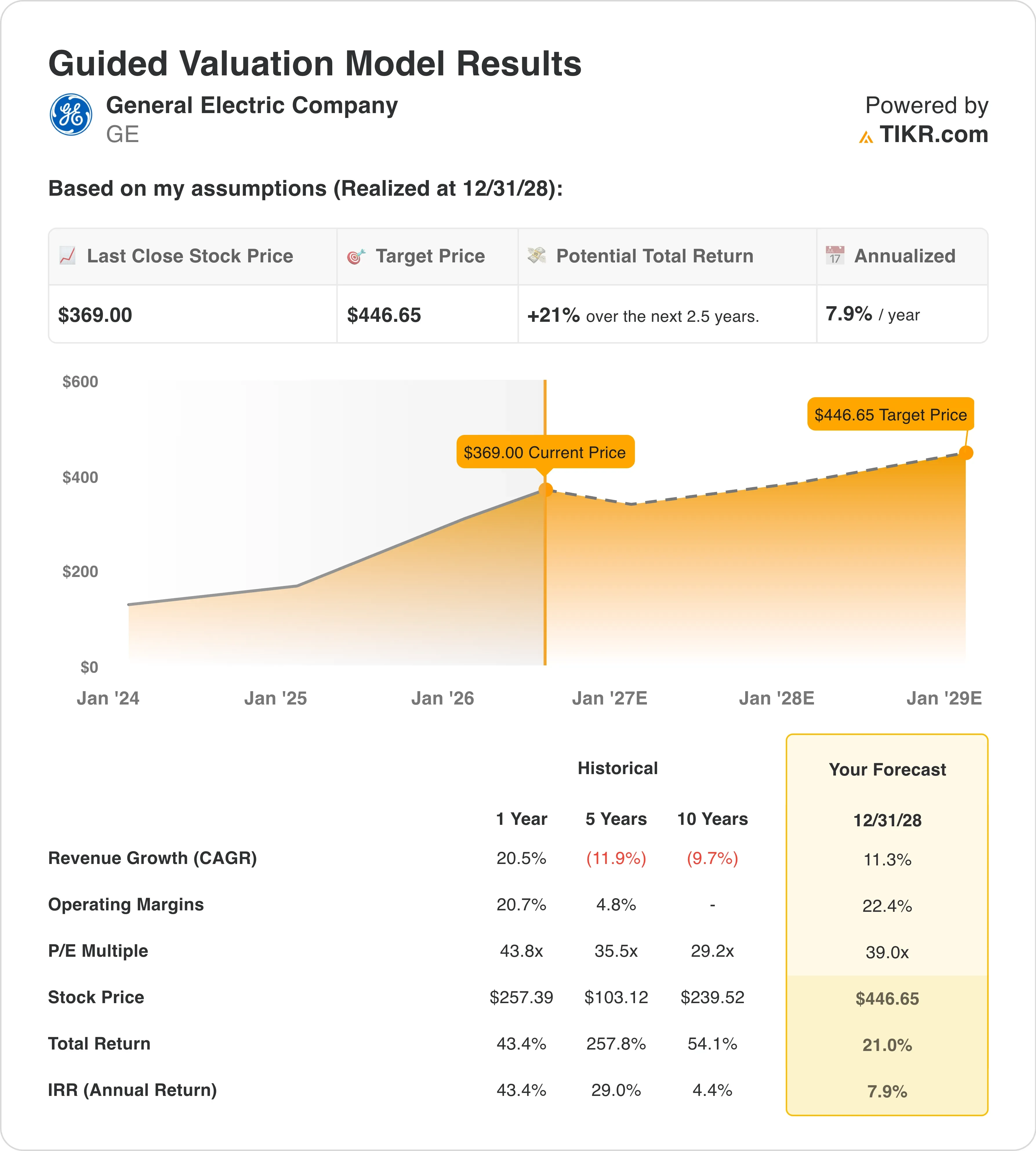

Com base nos pressupostos do modelo de avaliação até 31/12/28, a ação é modelada utilizando:

- Crescimento da receita (CAGR): 11 ,3%

- Margens operacionais: 22 ,4%

- Múltiplo P/L de saída: 39 ,0x

Com base nesses dados, o modelo estima um preço-alvo de US$ 447, o que implica um potencial de alta total de 21% em relação ao preço atual da ação de US$ 369 e um retorno anualizado de 7,9% nos próximos 2,5 anos.

Um retorno anualizado de 7,9% fica abaixo do limite de 10% que normalmente define uma configuração atraente. Isso não significa que a perspectiva esteja comprometida. Significa que o mercado já precificou uma parcela significativa da recuperação dos lucros da GE após a cisão. O P/L NTM de 47,6x e o P/L LTM de 45,8x estão elevados em relação às empresas do setor industrial. A GE é negociada com um prêmio porque os investidores estão pagando pela trajetória dos lucros, e não pelo nível atual dos lucros.

A premissa de um CAGR de receita de 11,3% é razoável, considerando o crescimento histórico de receita da GE em um ano de 20,5%. A desaceleração reflete o efeito de base das entregas anteriores de motores e um crescimento mais moderado do tráfego aéreo comercial no curto prazo devido ao choque dos preços dos combustíveis. A meta de margem operacional de 22,4% se compara à margem EBIT dos últimos 12 meses (LTM) atual de 20,3%, o que implica uma melhora contínua, porém modesta. O P/E de fechamento de 39,0x é agressivo em termos históricos e pressupõe que a GE mantenha seu múltiplo de prêmio à medida que a recuperação dos lucros amadurece.

No entanto, a meta do mercado de US$ 351 está abaixo do preço atual das ações, o que é uma situação incomum. Isso sugere que os modelos dos analistas de vendas não refletiram totalmente a narrativa da “faixa superior da orientação” do primeiro trimestre, ou que os analistas estão aplicando premissas de margem mais conservadoras do que o cenário base acima. De qualquer forma, a GE não está obviamente barata a US$ 369. É uma empresa de crescimento composto de qualidade, mas a margem de segurança para novos compradores é estreita nos níveis atuais.

Como a GE se compara à Safran e à Pratt & Whitney no mercado de motores

A GE não opera sozinha no setor de motores comerciais. A CFM International, sua joint venture 50-50 com a francesa Safran, é a maior fabricante mundial de motores a jato comerciais em termos de entregas. A Safran (SAF) divulgou em abril uma receita de motores a jato no primeiro trimestre acima do esperado, confirmando que a demanda no âmbito da CFM continua robusta, mesmo com as margens das companhias aéreas individuais se estreitando. A margem operacional da Safran está se recuperando para cerca de 15%, enquanto a margem EBIT combinada da GE nos últimos 12 meses já está acima de 20%, refletindo o mix de serviços de margem mais elevada que domina a receita da GE após a cisão da GE Vernova, sua divisão de energia.

RTX Corporation (RTX) é a concorrente mais direta na disputa por novos contratos de motores comerciais, especialmente para aeronaves de fuselagem estreita. Atualmente, a Pratt está lidando com problemas de durabilidade do motor GTF, que mantêm centenas de aeronaves Airbus A320neo em solo. GTF significa “geared turbofan” (turbofan com redutor), um projeto de motor que utiliza uma caixa de engrenagens para permitir que o ventilador e a turbina de baixa pressão girem em velocidades diferentes, a fim de melhorar a eficiência de combustível. A frota em solo exige manutenção acelerada, gerando receita de serviços mesmo enquanto as novas entregas estão restritas.

O motor LEAP da GE, fornecido pela CFM, não apresenta o mesmo problema com discos de metal sinterizado que afeta a Pratt. Essa diferença competitiva é uma das razões pelas quais a carteira de serviços da GE cresceu mais rapidamente nos últimos trimestres. Os executivos das companhias aéreas na cúpula da IATA, em junho, apontaram os atrasos nos motores como um problema urgente em todo o setor, e a Pratt está mais diretamente na mira dessas críticas do que a GE. Esse contraste competitivo ajuda a explicar por que a GE apresenta hoje um perfil de margens mais elevadas.

Descubra o que mantém vivo o potencial de alta da GE após uma alta de 47% >>>

O que está impulsionando a GE da GE daqui para frente?

O relatório de resultados do segundo trimestre, a ser divulgado em 16 de julho, é o próximo grande catalisador. Os investidores vão querer ver se a administração converte a expressão “faixa superior da orientação” em uma previsão efetivamente elevada para o ano inteiro. O consenso de receita para o ano fiscal de 2026 aponta para um crescimento de aproximadamente 10% a 12%, em linha com a premissa do modelo de um CAGR de 11,3%. Qualquer desempenho acima do esperado na receita de serviços — que apresenta as margens mais altas da GE — seria o fator positivo mais direto para as ações.

A oportunidade na China é um fator imprevisível que está surgindo. A GE vê potencial para mais negócios na China após a reunião entre Trump e Xi em maio, e o anúncio da Boeing de 200 aeronaves encomendadas por companhias aéreas chinesas cria um sinal de demanda por motores a jusante. A GE fornece os motores para o 737 MAX da Boeing por meio da CFM; portanto, qualquer aumento nas entregas do 737 na China se traduz diretamente em volume de motores LEAP. A incerteza em relação às licenças de exportação continua sendo um risco nesse aspecto, mas os sinais diplomáticos de maio foram mais construtivos do que no cenário anterior.

O programa de motores híbridos-elétricos oferece uma opção de longo prazo para investidores que pensam além do ciclo atual. A GE concluiu, em junho, um teste em solo de um sistema de motor híbrido-elétrico da classe de megawatts no âmbito do programa EPFD da NASA. Isso não é um impulsionador de receita no curto prazo, mas posiciona a GE como participante confiável no desenvolvimento de propulsão de próxima geração. Isso é importante para relações contratuais de longo prazo com clientes tanto do setor comercial quanto de defesa que planejam a transição de suas frotas para a década de 2030.

Os ventos favoráveis do orçamento de defesa proporcionam uma compensação duradoura para qualquer desaceleração na aviação comercial. O orçamento de defesa proposto pelo Pentágono, de US$ 1,5 trilhão, inclui itens importantes para programas de aeronaves e motores apoiados pela GE.

Os motores F404, F414 e GE9X da GE equipam diversas plataformas militares dos EUA e de seus aliados. Combinada com o pedido de navios de vigilância da Marinha e o contrato do Apache no Reino Unido, a receita de defesa da GE oferece proteção significativa contra qualquer desaceleração comercial de curto prazo impulsionada pelos elevados custos de combustível. O dividendo trimestral de US$ 0,47 e uma taxa de distribuição de 17,7% também deixam ampla margem para retornos de capital contínuos à medida que os lucros crescerem nos próximos anos.

Modele seu próprio cenário de lucros da General Electric para o segundo trimestre e além no TIKR >>>

Você deve investir na General Electric?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a GE e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a GE junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!